- 中国大陆未来5年预计将新增25座12英寸晶圆厂投入生产,涵盖逻辑晶圆代工产线、DRAM产线、MEMS产线等

- 越来越多的大规模晶圆制造厂诞生正引发行业和监管单位焦虑,新增晶圆产线和旧厂扩产将面临更加严格的监管

- 未来五年中国大陆晶圆厂将不会出现明显的产能过剩现象,为应对各种新兴应用需求及国产替代带来的机遇,中国大陆需要坚定实施扩产计划

过去5年,中国半导体产业迎来了前所未有的高速发展期,随着国产芯片逐渐登上主舞台,数以千计的芯片公司遍地开花,国内芯片产能需求迅速膨胀,即便本土晶圆厂产能常年满载、持续扩产,亦出现了巨大的产能缺口。

产能缺口并非仅出现在中国大陆,突如其来的新冠疫情不仅对全球半导体产业链造成冲击,同时还刺激了“宅经济”的发展,带来庞大的新兴需求,使得“缺芯”成为了全球性问题。

众所周知,重资产运营的晶圆厂,其投资与生产存在“滞后性”,倘若是在半导体产业原本的景气周期性中寻找规律,具有前瞻性的芯片制造商或许能用“提前量”来捕捉高景气时期的机遇,例如长期坚持逆周期投资的韩国三星电子。

然而,突发的新冠疫情和中美地缘政治因素给中国大陆带来的国产替代热潮,是半导体行业周期性以外的不确定性因子,对中国大陆带来的供需缺口是无法提前预测的。换言之,中国的芯片制造商扩产存在滞后性是无可避免的,因此未来几年中,中国大陆将进入更快的产能扩充阶段。

前后10年建厂

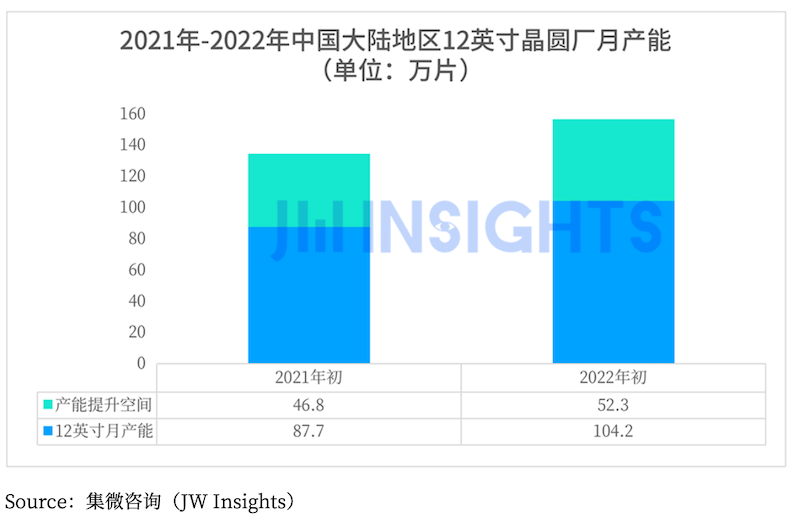

集微咨询(JW Insights)统计,中国大陆共有23座12英寸晶圆厂正在投入生产,总计月产能约为104.2万片,与总规划月产能156.5万片相比,这些晶圆厂的产能装载率仅达到66.58%,仍有较大扩产空间。

这23座晶圆厂中,有15座是在过去5年内(2017年-2021年)实现投产,其中包括4座外资晶圆厂。显然,中国大陆过去5年间积极推动晶圆厂建设,试图覆盖未来的增量市场,但还远远不够。

集微咨询(JW Insights)预计中国大陆未来5年(2022年-2026年)还将新增25座 12英寸晶圆厂,这些晶圆厂总规划月产能将超过160万片。截至2026年底,中国大陆12英寸晶圆厂的总月产能将超过276.3万片,相比目前提高165.1%。

未来五年中,2022年投产的12英寸晶圆厂数量最多,年底将有6座顺利投产。不过,这6座中有2座晶圆厂在上海,其中1座会因上海新冠疫情而延迟至次年投产。

中国大陆需坚定扩产

从2021年第四季度开始,全球范围内部分12英寸厂产能便开始松动,业界开始担忧全球晶圆厂未来几年的大扩产将导致产能过剩。随着今年第一季度各大手机厂商出货量大幅下降,这一担忧开始更大面积出现。

集微咨询(JW Insights)认为,未来五年内中国大陆的晶圆厂扩产并不会造成产能过剩的现象发生。恰恰相反,如果不能坚定扩产,产能问题将继续延误芯片产品迭代,并限制整个大陆产业链的发展。

短期来看,今年一季度的手机销量下滑明显并不能反推上游晶圆厂业务前景遇冷。首先,手机虽然是过去十余年半导体产业发展的主要动力,但并非唯一动力,宅经济刺激下的新需求、汽车电子化和智能化带来的芯片需求正呈迅速上升趋势。就手机本身而言, 5G、折叠屏、多摄像头等新功能使得单一手机上使用的芯片数量远大于过去,因此手机销量的下降并不能直接反映芯片市场需求变化。

其次,4月份上海及周边地区的疫情爆发导致部分晶圆厂和封测厂停产,或将使得原本松动的产能在今年下半年重新收紧。

长期来看,集微咨询(JW Insights)认为,越来越多的芯片设计公司将与晶圆厂形成产能绑定。同时,未来五年内将出现IC设计领域的并购潮,强者恒强,这将进一步促成大体量芯片设计公司与晶圆厂之间长约的形成。在长约的保障下,晶圆厂更容易调配产能,避免出现稼动率低的情况出现。

此外,为避免重复建设和资源浪费,大陆相关监管单位实行了更加严格的监管政策,并要求芯片制造商在建厂前充分证明未来开出的产能有市场买单。

多种因素加持下,中国大陆如果遵循现有的12英寸建厂计划,未来很难导致产能过剩。

(校对/叨叨)