集微网消息,8月25日,中国集成电路设计创新大会暨IC应用博览会(ICDIA 2022)在江苏无锡太湖国际博览中心正式开幕。

会上,中芯聚源合伙人兼总裁孙玉望发表了题为《资本推动中国芯片设计业由量变走向质变》的演讲。

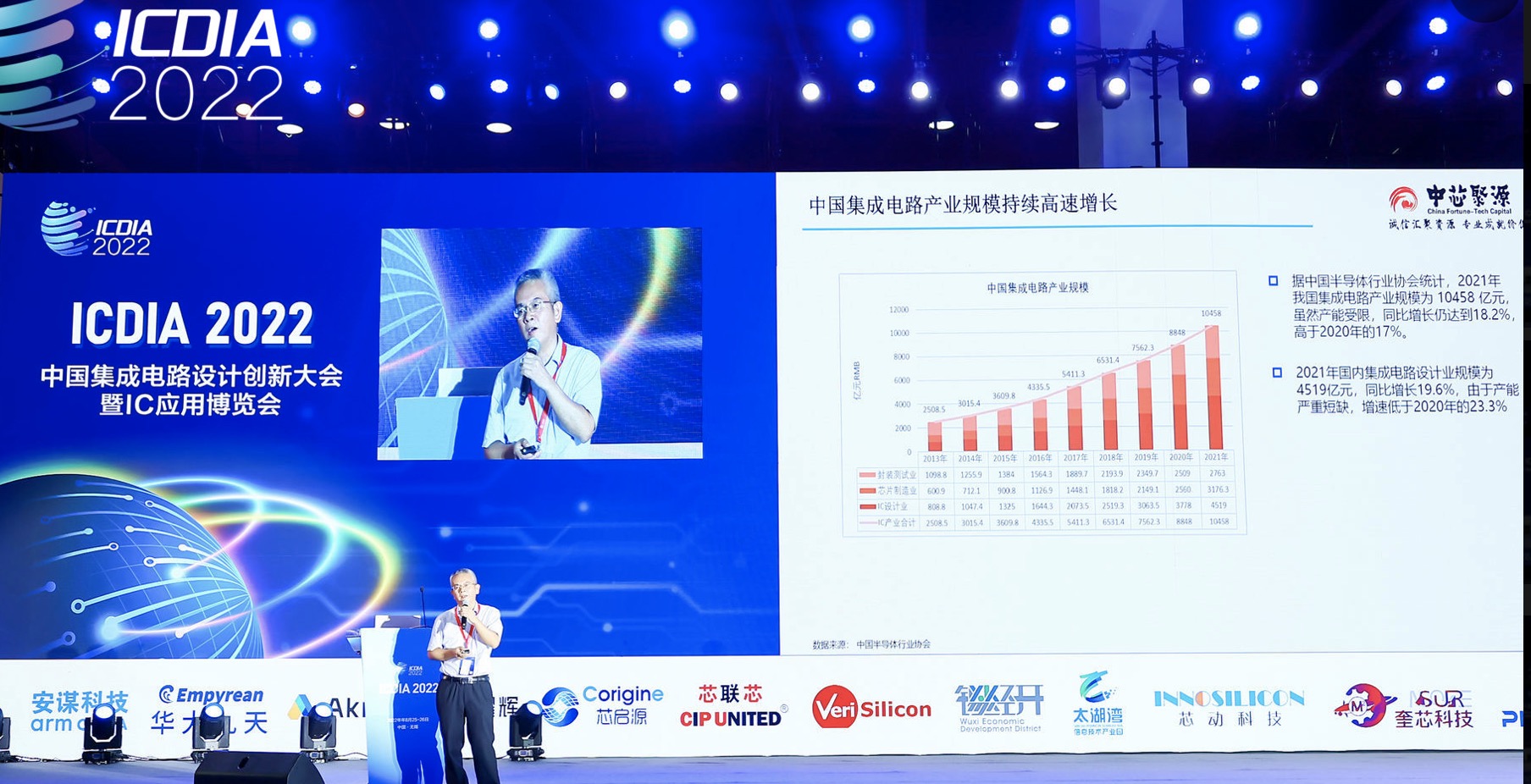

过去几年,中国集成电路产业规模持续高速增长,尤其设计业在2021年达到4519亿元规模,同比增长19.6%,而且产能不足影响了去年增速。孙玉望表示,2013年至2021年间成长曲线非常完美,但是大家现在也在担忧这种"完美的形状”是否还能继续保持,他从投资人的角度乐观判断,中国集成电路设计业未来十年仍将保持这种增长曲线。

他的判断基于以下几个方面因素。

首先是国内市场发展动力持续强劲。这可从几个方面得以体现:一是鼓励和支持半导体发展的政策不断加码;二是国家意志:科技自立,集中资源解决卡脖子问题;三是互联网退潮,硬科技成为当下的风口,互联网资本涌入半导体行业;四是资本市场对半导体硬科技的青睐。因此,孙玉望总结认为:"资本积聚、人才集聚、市场集聚、生态极大改善,中国半导体迎来有史以来最好的发展时期。”

其次多种力量推动中国半导体产业向深度和广度发展。一方面,从过去的“中低端”国产替代向“中高端”国产替代迈进;另一方面,从过去聚焦“芯片自主可控”到现在“设备、材料、EDA/IP自主可控”乃至完整的“生产线”自主可控。再者,国产替代大潮下,国内半导体公司普遍获得高速成长;此外,大量创业公司也如雨后春笋般涌现,中国公司几乎已经全面覆盖半导体产业链各细分领域,包括芯片、设备、材料、核心零部件、软件等。

当然在机遇之中也面临着不少新的问题和挑战。

首先是产能不足问题。孙玉望指出,从2019年下半年到整个2021年,产能严重不足。这其中的原因包括:市场需求旺盛;国产替代加速,国内设计公司产能需求爆增;美国制裁和全球疫情扰乱供应链导致恐慌性备货。与此同时,今年以来,全球经济低迷,消费电子需求严重下滑,成熟制程产能开始松动,并有过剩的担优。

因此,孙玉望认为,从中长期看,国内Foundry产能不足的问题依然存在,主要原因也在于需求的增长远大于产能扩充的速度。

其次是供应链安全问题。包括国内Foundry先进工艺节点的设备、材料供应受到限制;美国进一步扩大制载范围的可能性;美国2022芯片法案和Chip4联盟可能降低中国在全球供应链中的优先级。在此背景下,孙玉望表示:“在坚持开放合作的前提下,强化底线思维,努力解决卡脖子问题成为中国半导体产业链的共识。”

最后是高估值问题。政策,国产替代,硬科技中的硬科技,卡脖子等风口效应造成了产业高估值现象。

接着,孙玉望着重分析了当前集成电路产业的投资风向。

分析表明,集成电路设计业是市场化投资最活跃的领域。以中芯聚源为例,无论从投资数量还是投资金额来看,芯片设计类的占比都稳居半导体产业链投资领域第一的位置。特别是2015年以来市场化投资催生大量芯片创业。孙玉望认为,这也给产业带来了双重影响。积极影响是有力推动中国芯片设计业向高端发展,而消息影响在于造成了资源的浪费。

不过可喜的是,在这过程中,中国芯片自给率和全球销售额占比不断攀升。数据显示,2021年,中国集成电路自给率为35.6%,低于2020年的38.1%的自给率,这是因为2021年的中国IC市场规模相对2020年增长了27.7%,高于本年度国内IC设计销售额增长率的19.6%。另外,根据中国半导体行业协会数据,我国集成电路设计销售额在全球半导体的比重2021年为12.0%

最后,谈及芯片投资的发展趋势,孙玉望认为,芯片投资热度曲线已经从一开始的冷到热、再到火热,走向温和阶段。而现在投资的逻辑在于赛道是否具备成长性;高门槛、稀缺、卡脖子以及行业并购整合等方面的考量。

据悉,成立于2014年的中芯聚源已从当初的7亿元人民币规模发展到2021年的超240亿元人民币规模。(校对/朱秩磊)