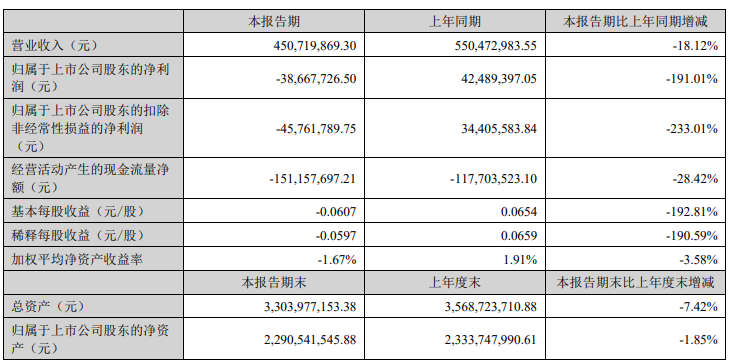

8月24日,捷顺科技发布2022年半年度财报称,报告期内,公司实现收入450,719,869.30元,较上年同期550,472,983.55元,下降18.12%;归属于上市公司股东的净利润-38,667,726.50元,较上年同期42,489,397.05元,下降191.01%。

2022年,是捷顺科技三年发展规划(2021年-2023年)的第二年,公司继续加速推进业务转型进程,加大新业务投入,新业务发展成果显著。三项新业务收入合计增长55.01%,其中,智慧停车运营业务同比增长44.65%;软件及云服务业务同比增长17.29%;新开拓的停车时长及停车收费业务带来2,065.57万元的新增收入。

但同时,2022年也是捷顺科技近年来外部经营环境最为复杂的一年,上半年疫情在包括上海在内多地的反复及房地产调控政策带来的新建楼盘需求萎缩,给公司传统主营业务智能硬件业务开展带来了较大影响,智能硬件业务收入同比下滑了32.07%。加之年初开始,捷顺科技新总部捷顺科技中心项目转固定资产,新增了折旧费用、运营费用,公司积极推进捷顺科技中心项目对外招商相关措施,效果也比较显著,但出租率及租金收入的提升有个过程,因此该项目上半年产生约1,000万的运营亏损。截止2022年7月,捷顺科技中心项目当月已经实现运营收支平衡,随着出租率的进一步提升,预计在下半年将给公司会带来正向收益。

1、智能硬件业务受到外部环境的挑战

智能硬件当前仍是公司最重要的主营业务,并承担着为新业务创造场景的资源的责任。报告期内,受外部环境影响,智能业务承受比较的压力。首先是国内各地疫情此起彼伏对业务开展造成较大影响,上半年包括深圳、青岛、郑州、北京、珠海在内的诸多分公司都不同程度收到疫情的影响,特别是上海及周边区域,二季度甚至无法正常开展经营。同时,由于下游客户在常态化疫情防控上投入大量的预算和精力,存在部分需求延后以及项目暂缓的情况。其次,因受房地产调控收紧政策的影响,新建项目需求减少,以及部分房地产开发客户信用风险增加,基于风险识别及防范,公司主动采取谨慎保守策略,主动收缩了部分客户的风险订单,导致传统业务订单下滑。

虽然捷顺科技积极调整智能硬件业务的发展方向,比如:(1)做深存量市场,提升存量客户的业务规模;(2)优化客户结构,重点开发政企类客户;(3)丰富产品线,引入电子哨兵、充电桩等新产品品类。但仍不足以抵消外部环境带来的影响,报告期内,智能硬件业务同比下滑32.07%。

2、软件及云服务业务持续快速发展

软件及云服务业务是公司转型的重要方向,捷顺科技在重点发展停车场云托管业务之外,继续推广包括天启SaaS、云停车、云门禁、车位管家等在内的软件云化业务,提升公司软件产品的云化率。上半年,云服务模式呈现高速增长,特别是停车场云托管业务,新签云托管车道超2,500条,并实现云托管业务收入增速超100%。截止报告期末,公司停车场云托管业务在线托管服务车道为7,023条,云托管业务在捷停车智慧停车覆盖车道的渗透率进一步提升到7.7%(截止报告期末,捷停车智慧停车覆盖总车道为91,000条)。

捷顺科技今年针对云托管业务制定了系统的发展措施:(1)在2021年试点的基础上,将停车时长业务与云托管业务深度结合,解决部分客户的采购云托管服务的资金来源问题,提升公司云托管业务的市场竞争力和客户成交率;(2)通过大中型客户对云托管业务的项目试点工作,通过试点项目的良好效果,带动一批中大型客户的云托管需求;(3)针对顺易通停车场设备分期合同逐步到期的客户,制定针对性方案引导客户升级成为云托管;(4)继续完善和提升云托管服务对客户的价值和用户使用体验,不断提升云托管产品的市场竞争力。上述措施在云托管业务发展中起到了积极的促进作用。

虽然云服务模式收入呈现高速的增长,但软件业务中终端部署模式受智能硬件业务收入下滑以及子公司上海捷弈受上海疫情的影响,该部分业务也出现一定的下滑,影响了软件及云服务业务的整体增速。报告期内,公司软件及云服务业务继续呈现快速增长的势头,实现销售收入5,581.81万元,同比增长17.29%。

3、智慧停车运营业务规模和运营效益持续提升

报告期内,捷停车持续扩大智慧停车的业务覆盖规模,加大服务商模式跨品牌停车场接入能力,半年新增覆盖智慧停车场超4,000个。并在此基础上,通过不断深入的场景和用户运营,虽然受疫情的反复影响,捷停车仍实现线上交易规模、线上触达用户数、以及用户服务应用规模的持续增长:

(1)半年末累计签约智慧停车场超2.5万个,较年初增加4,000多个;

(2)半年末线上触达用户数超8,100万,较年初增加600万;

(3)半年末周日均线上交易订单突破230万笔/天,较上年末增长20万笔/天;

(4)半年累计线上交易流水人民币38亿元,较去年同期的增长19%。在持续提升业务应用规模的同时,捷停车深入发展智慧停车运营业务。在深化发展通道服务业务、广告运营业务、停车费交易服务业务的基础上,探索发展包括车位运营业务、会员业务等在内的新业务,形成新的规模化收入贡献业务。

报告期内,捷停车智慧停车运营业务实现销售收入3,705.05万元,较去年同期2,561.43万元,增长44.65%。

4、新的停车时长及停车收费业务实现规模化收入

停车时长及停车收费业务是捷顺科技今年新开拓的业务。将停车场时长置换和时长采买模式融入到公司常态化的业务过程中,在提升公司整体方案竞争力的同时,带来时长业务的新增规模。随着已签订时长项目的逐步上线,以及重庆公租房承包项目在6月初的上线运营,停车时长销售及停车收费成为公司新的收入增量来源。报告期内,停车时长及停车收费业务实现销售收入2,065.57万元,为公司业务增长贡献增量。

(校对/占旭亮)