全球显示驱动芯片行业研究报告

本文核心要点:

1. 全球显示行业发展情况概述

中国大陆显示面板产能面积已超2亿平方米,AMOLED面板及车载显示市场增长明显。据集微咨询(JW Insights)数据,全球新型显示行业2021年产值约2500亿美元,同比增长16%;其中,显示面板产值约1500亿美元,同比增长35%。

截止2021年,中国大陆已建成4.5代及以上世代TFT-LCD面板线40条, 已建成4.5代及以上世代AMOLED面板线16条,继续保持全球显示器件出货第一地位,2021年出货面积约16000万平方米,全球占比超过 60%。

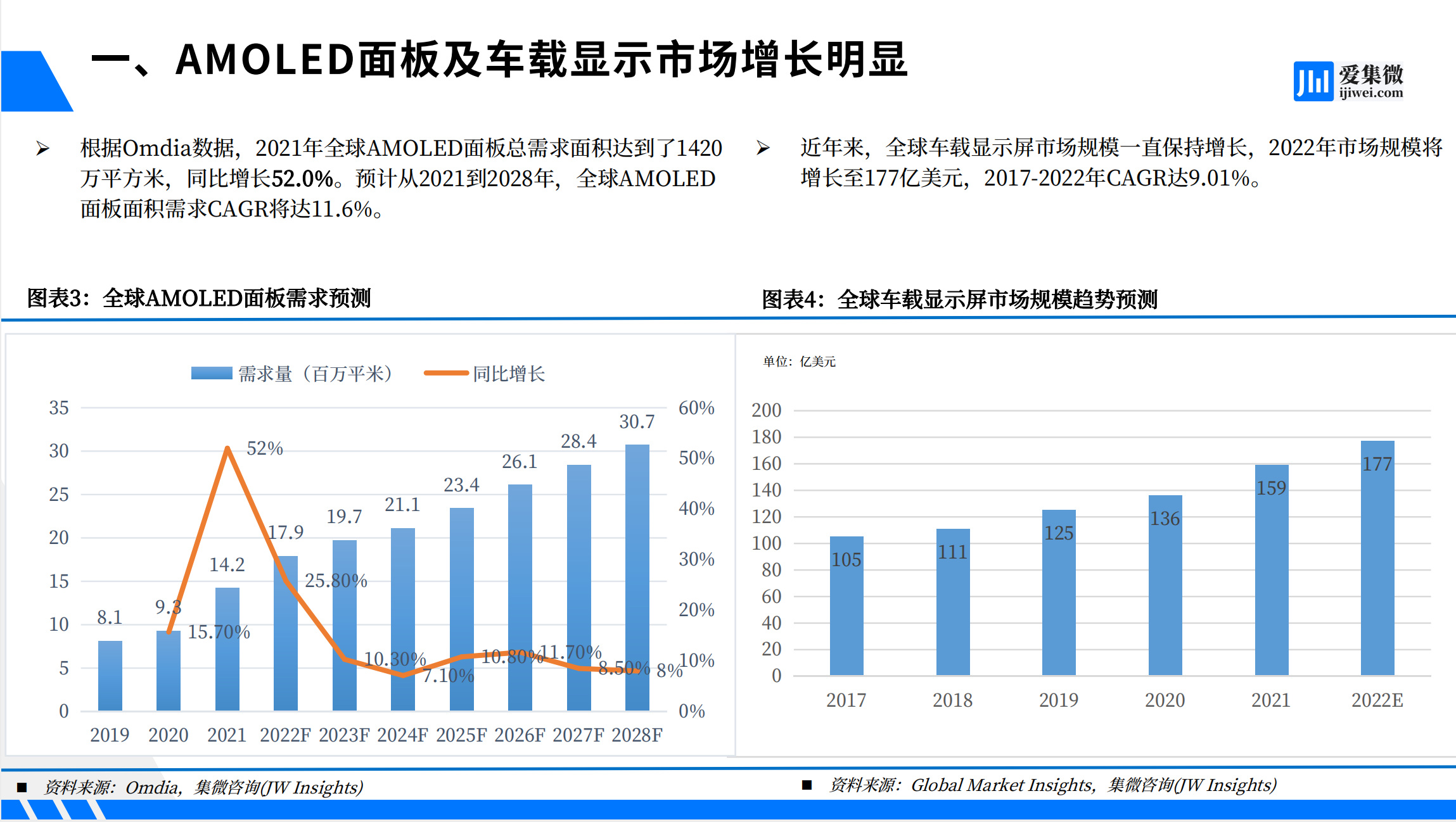

近年来,全球车载显示屏市场规模一直保持增长,2022年市场规模将增长至177亿美元,2017-2022年CAGR达9.01%。

2. 全球显示驱动芯片市场情况

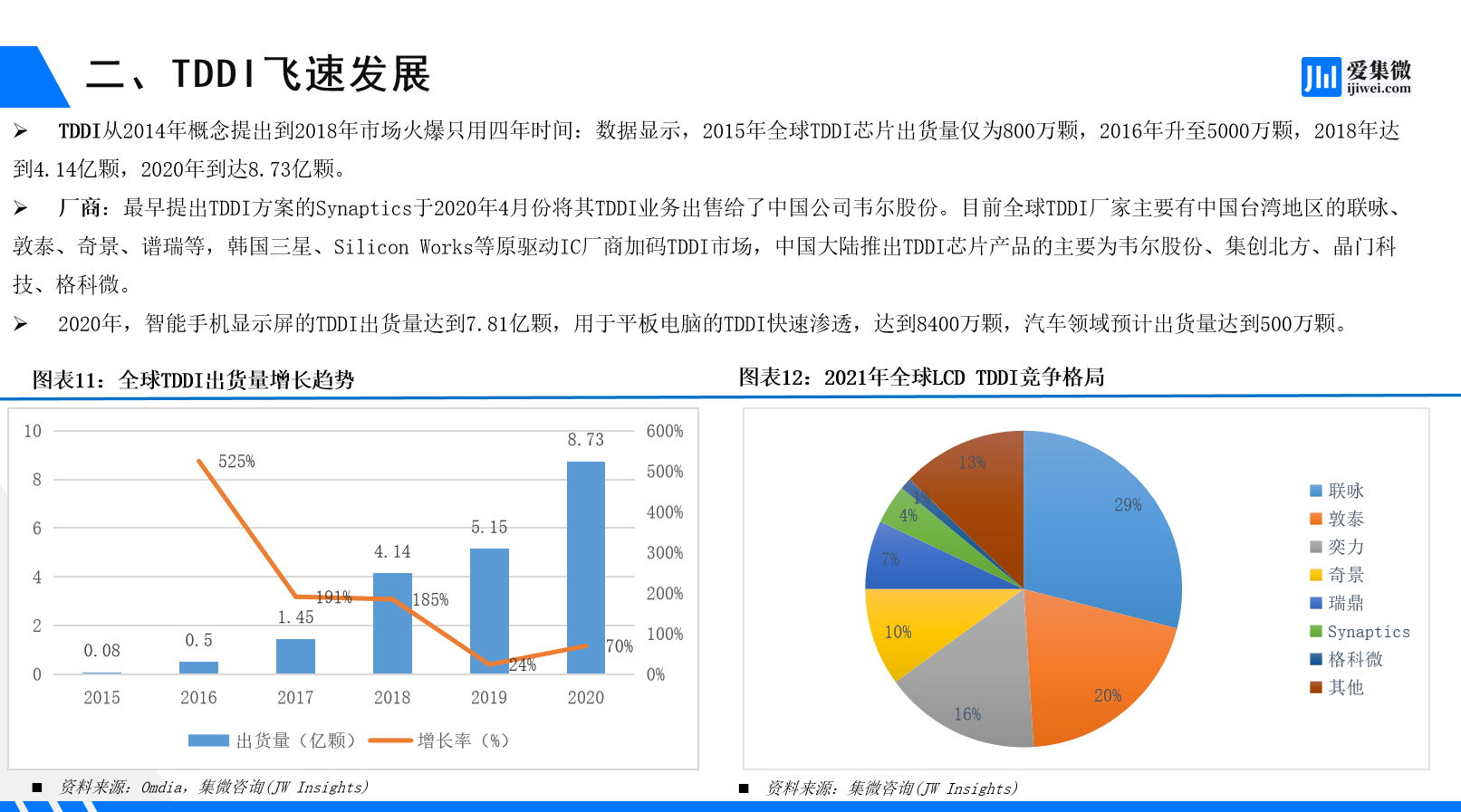

根据集微咨询(JW Insights)数据,2021年全球DDIC(包含TDDI+DDI)市场规模 为135亿美元,相比2020年增长57%,市场规模上升的主要推动力为价格上涨。电视是全球显示驱动芯片最大应用市场。

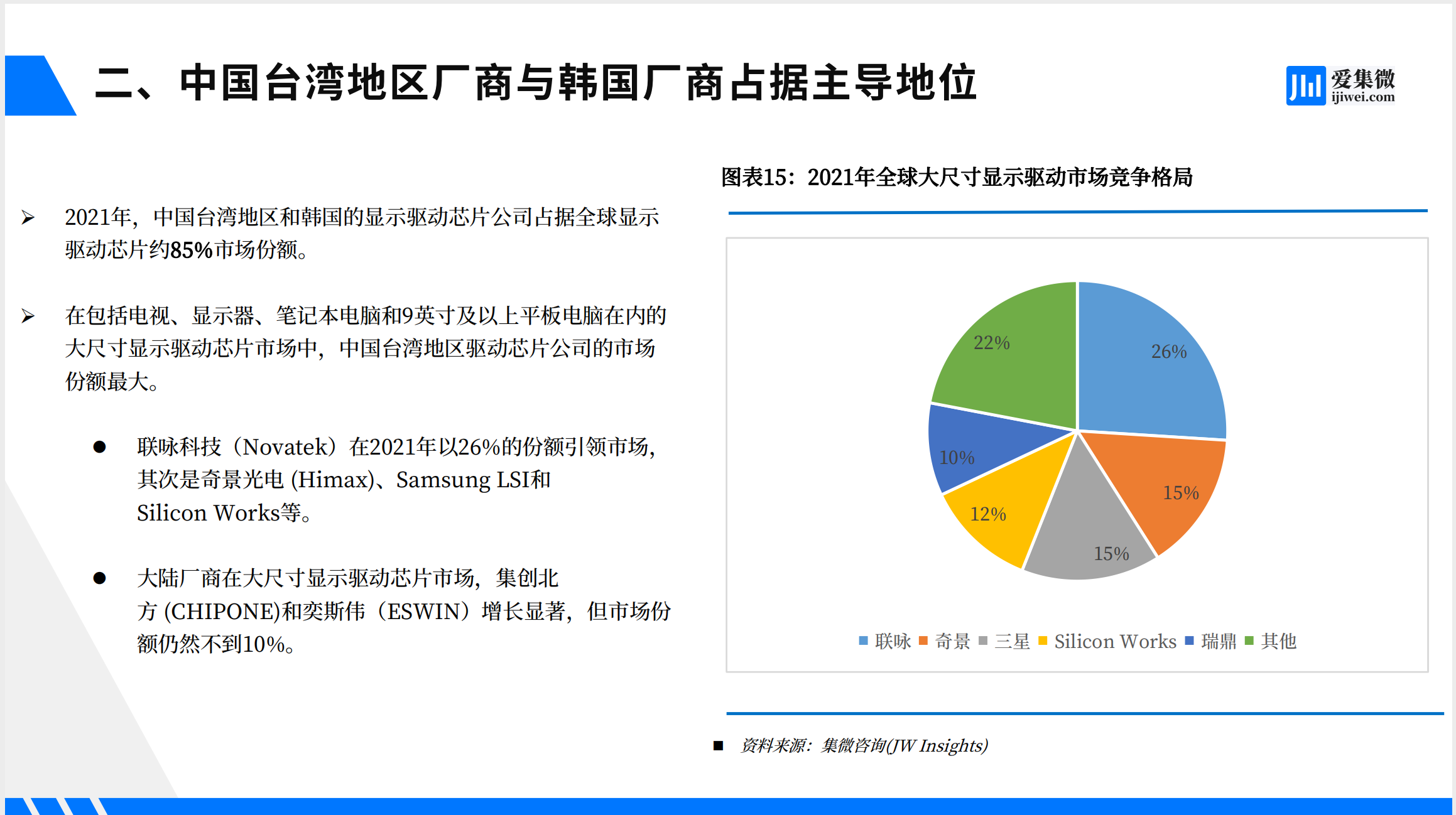

2021年中国台湾地区和韩国的显示驱动芯片公司占据全球显示驱动芯片约85%市场份额。

3. 全球显示驱动芯片企业情况

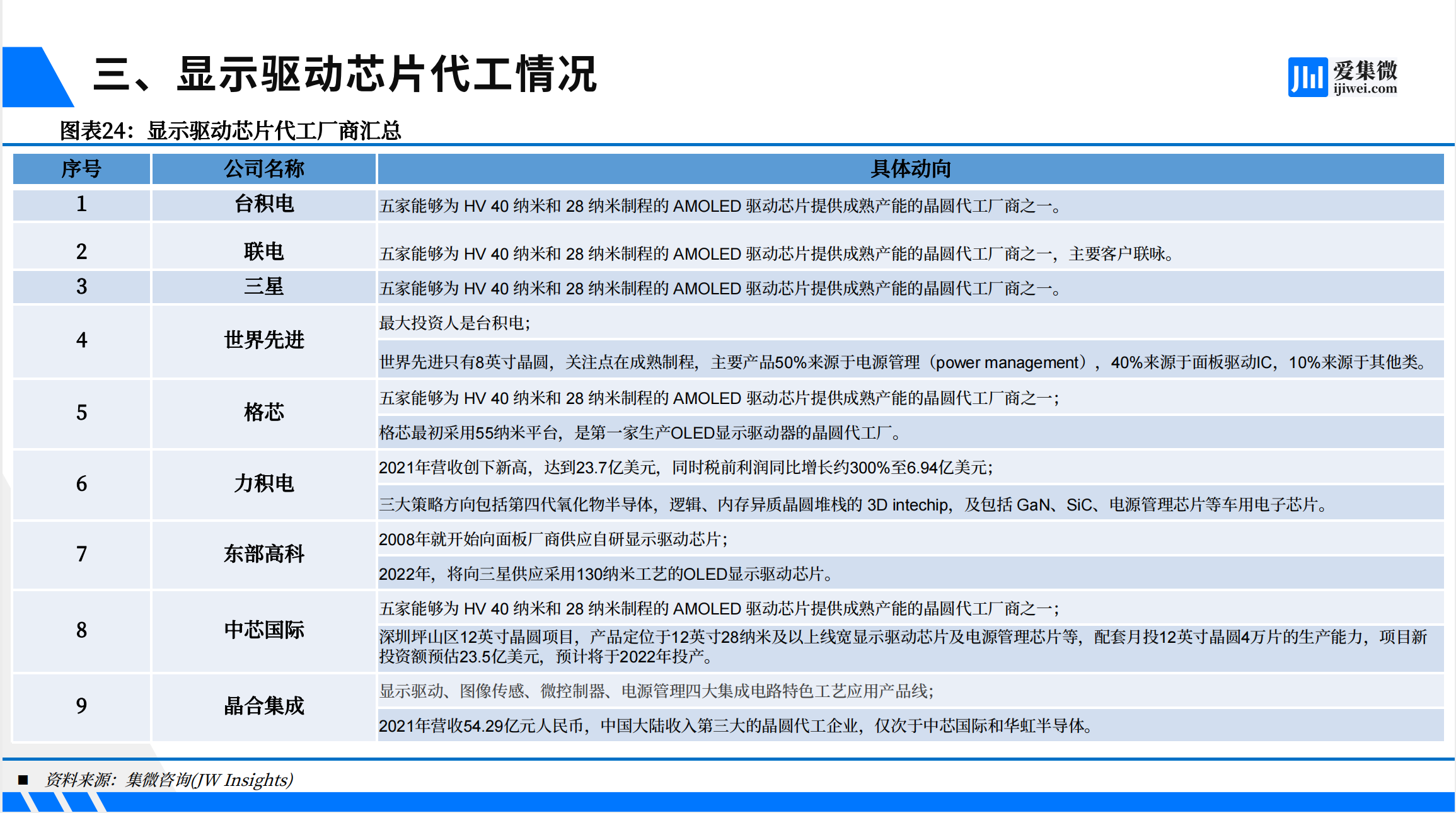

显示驱动IC制程范围较广,涵盖28nm~150nm工艺段。全球显示驱动芯片主要代工厂商有台积电、联电、三星、世界先进、格芯等企业。

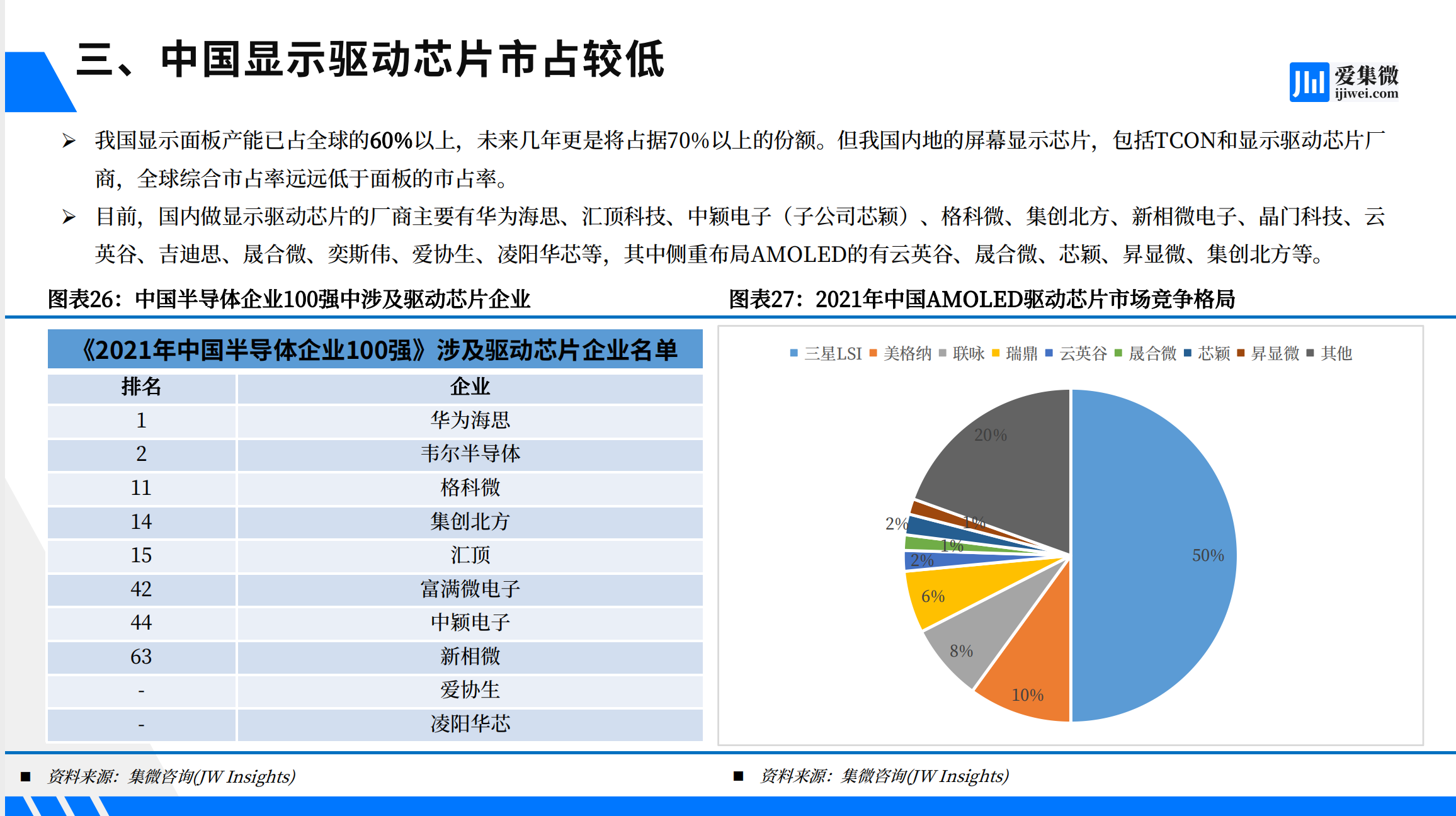

我国显示面板产能已占全球的60%以上,但我国内地的屏幕显示芯片,包括TCON和显示驱动芯片厂商,全球综合市占率远远低于面板的市占率。国内做显示驱动芯片的厂商主要有华为海思、韦尔半导体、格科微、集创北方等。

4. 全球显示驱动芯片行业展望

作为新型显示产业链条中的关键一环,显示驱动芯片的主要技术发展方向包括:高分辨率、高帧率、高带宽显示驱动芯片,外围器件较少的显示 驱动芯片等,以及支持全面屏手机的先进封装技术等。

大尺寸显示驱动芯片:由于没有新的 8 英寸晶圆产能增加,主要依赖8英寸晶圆产能的大尺寸显示驱动芯片的供应在2021年较为紧张,但随着2022年一季度及二季度全球电视出货量持续走低,大尺寸驱动芯片供应紧张局面已经阶段缓解,后续考虑到疫情及俄乌战争局势影响,会维持供应宽松态势。

移动应用显示驱动芯片:据Omdia移动应用显示驱动芯片供需展望数据,AMOLED 驱动芯片供应,供应紧张情况有所缓解(2022年前三季度手 机出货下降幅度较大,加速了缓解进程),预计第四季度,在AMOLED渗透率提升和手机大市下行的情况下,AMOLED 驱动芯片供应较宽松。

一、 全球显示行业发展情况概述

二、全球显示驱动芯片市场情况

三、全球显示驱动芯片企业情况

四、全球显示驱动芯片行业展望