集微网消息,无论新能源汽车还是传统燃油车,热管理系统都是必不可少的核心零部件之一,伴随汽车供应链快速国产化,国内已涌现出一批优秀企业并陆续登陆A股市场,继银轮股份、三花智控、腾龙股份、泉峰汽车、邦德股份之后,苏州众捷汽车零部件股份有限公司(下称“众捷汽车”)也开启了创业板IPO上市进程。

不过笔者在盘点中发现,众捷汽车报告期内研发费用率不仅低于可比公司平均值,还处于持续下滑趋势。除此之外,分析比较与其业务结构、营收结构最为接近的可比公司发现,众捷汽车在营收大幅领先的情况下,毛利率、净利润率却远低于可比公司的境地。

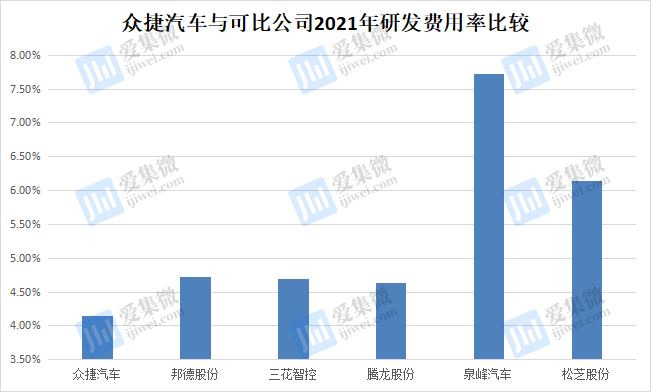

研发费用率不升反降

近年来,众捷汽车积极拓展国内新能源整车市场,并与长城汽车等品牌建立了直接的业务合作关系,2022年上半年新能源汽车业务收入占总营收比重已达27.88%,处于行业领先水平,众捷汽车汽车认为,随着业务合作的深入及新项目新产品实现量产,预计公司国内销售业务贡献将逐渐提高。

可以预见,伴随新能源汽车渗透率持续提升,对应的热管理系统产品将成为供应链企业的必争之地,相应的研发投入也会持续加大,这从可比公司不断增长的研发费用率就可以看出。招股书显示,可比公司2019年研发费用率平均值为5.39%,2022年上半年则提升至5.74%,整体处于上涨趋势。

而众捷汽车的研发投入则呈相反趋势,2019年-2021年、2022年H1(下称“报告期”),其研发费用率分别为4.82%、4.58%、4.43%、4.15%,呈持续下滑态势,且报告期各期均低于可比公司平均值。

以2021年为例,邦德股份、三花智控、腾龙股份、泉峰汽车、松芝股份等可比公司的研发费用率要高于邦德股份,分别为4.73%、4.69%、4.64%、7.72%、6.14%,特别是业务模式、营收结构、营收规模与众捷汽车颇为相似的邦德股份,2019年-2021年的研发费用率均领先于众捷汽车。

不仅如此,众捷汽车在核心技术专利方面也不及银轮股份、三花智控、腾龙股份、泉峰汽车等可比公司。公开资料显示,截至2022年6月30日,银轮股份拥有专利800余项,其中发明专利99项、国际专利5项;三花智勇取得国内外专利3087项,其中发明专利1498项;腾龙股份拥有汽车热管理系统各类专利300余项,其中发明专利近30项;泉峰汽车截至2021年底拥有境内发明专利6项、境内实用新型专利134项。均远高于众捷汽车的6项发明专利+73项实用新型专利。

为此,众捷汽车预警称,如果公司不能持续跟踪前沿技术并相应更新自身的技术储备,或竞争对手率先取得突破性技术,则可能导致公司生产经营所依赖的技术或主要产品的市场竞争力下降,出现竞争对手的同类产品在性能、质量、价格等方面优于公司产品的情况,将可能对公司的生产经营状况造成较大冲击。

营收数倍于邦德股份,净利润却相当

事实上,核心技术不足,已对众捷汽车的经营产生不利影响。

银轮股份、三花智控等企业已进阶到解决方案商,而众捷汽车仍属于零部件供应商,众捷汽车与行业头部公司的可比性不大,如下将围绕众捷汽车与邦德股份进行比较分析。

毛利率方面,报告期内众捷汽车的综合毛利率分别为28.23%、23.54%、21.39%、24.96%,邦德股份对应报告期分别为42.04%、39.07%、31.05%、31.78%,均高于众捷汽车;即便是主营业务汽车热管理系统,邦德股份报告期各期的毛利率也均高于众捷汽车。

就毛利率不及可比公司的原因,众捷汽车分析认为,主要是由于邦德股份超过90%的收入来源于汽车后装市场,同时汽车后装市场的毛利率一般高于汽车前装市场,而众捷汽车的收入全部来自于汽车前装市场。

不过新能源车热管理集成组件市场占有率全球第一的三花智控、产品主要直接配套汽车整车制造企业的腾龙股份,均为前装市场代表企业,报告期内的毛利率均高于众捷汽车。

笔者进一步分析还发现,众捷汽车产品售价涨幅不及采购成本涨幅是造成其毛利率持续下降的另一重要原因。法兰、储液罐、阀体及其部件、底板、连接件是众捷汽车重要营收构成,2022年H1的营收占比分别为40.18%、11.13%、9.86%、8.29%、7.85%,这些产品的毛利率变动将对综合毛利率产生重大影响,2022年H1售价较2019年变动幅度分别为5.2%、24.98%、-17.17%、7.19%、4.56%,其中阀体售价不升反降。

而主要原材料的采购价却出现大幅上涨的情况,其中,铝型材2019年均价为1.73万元/吨,2022年H1为2.49万元/吨,涨幅达44.38%;相同报告期,机加工件从0.99元/件涨至2.09元/件,涨幅达111.11%。可见,众捷汽车的采购价涨幅要远高于产品售价涨幅,势必压缩其毛利率空间。

毛利率较低,也影响了众捷汽车的利润。招股书显示,众捷汽车报告期内营收分别为3.64亿元、4.43亿元、5.93亿元、3.44亿元,分别是可比公司邦德股份的1.78倍、2.86倍、2.57倍、2.03倍。不过净利润方面,众捷汽车报告期内净利润分别为5058.51万元、4761.22万元、4860.14万元、3802.56万元,邦德股份报告期内净利润分别为4747.3万元、4128.9万元、3640.52万元、3403.42万元,两者基本相当,也导致众捷汽车的净利润率远不及邦德股份。

整体来看,众捷汽车目前仍处于业绩爬坡期,但其在技术实力远不及可比公司的背景下,研发费用率却低于可比公司平均值且处于持续下跌状态;与此同时,众捷汽车还面临采购成本持续上涨,而产品售价增幅缓慢甚至下跌的不利局面,已导致其毛利率持续下滑,与业务结构最为相似的可比公司相比,众捷汽车在营收数倍于可比公司的情况下,净利润却与可比公司基本相当,那么盈利能力不强的众捷汽车闯关IPO胜算几何?

(校对/占旭亮)