集微网消息,行业周知,初创企业做智能驾驶项目,融资“烧钱”几乎是必不可少。作为一家布局汽车赛道的高科技企业,纵目科技自然吸引了不少投资人的目光。近期,纵目科技已递交招股书,开启科创板IPO之旅,从披露的股东信息来看,其中不乏引人注目之处。

在2022年3月完成的E轮融资中,参与E轮投资的国金佐誉、复朴新世界、东阳冠定、锦坤投资、临燊创投、青岛元盈、天津泰有、信达远海、上海芯之钬这9家机构,对应的价格93.56元/股。

招股书显示,纵目科技本次科创板IPO拟募集资金20亿元,公开发行股票不超过3211万股,对应公司发行指引价格为62.29元/股。从这价格来看,E轮融资的股东还没上市就被套。

帮芯片厂“打工”拖累毛利率水平

招股书显示,纵目科技采购的主要原材料包括芯片、被动器件、电子结构件、结构件、镜头、离散器件等。

采购物料中芯片采购额占比较高。2019年-2021年期间,纵目科技芯片采购额分别为1639.68万元、4351.83万元、27419.84万元,占物料采购总额的比例分别为50.86%、61.06%、69.53%。各期采购金额占比较高,且有逐年增高的趋势。

从纵目科技的供应商情况来看,2020年起,高通始终位列其前五大供应商。纵目科技对高通芯片的采购量也逐年增加,2020年至2022年第一季度,对高通的采购金额分别为192.2万元、2,328.14万元、926.26万元,对应的采购占比为2.7%、5.9%、9.59%。

巧合的是,高通控股从2019年起位居纵目科技发行前的十大股东。从融资历史来看,2019年,高通在C轮通过增资入股了纵目科技,并在D轮进行了追加投资,截止上市前,高通持有纵目科技251.3108万股,持股比例为2.61%,位列第九。

从上图的芯片采购数量和价格变动来看,2020年,纵目科技采购的芯片平均单价增长23.28%,主要是因为纵目科技物料中单价较高的主控芯片采购占比提高,拉升了芯片采购的平均单价。

2021年,纵目科技采购的芯片平均单价增长48.16%,主要系芯片短缺的影响,纵目科技采购的部分芯片价格大幅提高且交期延长,为保证向下游客户的稳定供货,纵目科技向芯片贸易商高价采购部分芯片现货,导致当年芯片采购的平均单价上升。

从其采购的芯片类型来看,其中比较重要的是智能驾驶方案的主芯片。2016年,纵目科技基于高通骁龙820A芯片进行了一些神经网络、人工智能算法的开发,将高通车规级芯片应用在智能泊车系统上。

从近三年表现来看,缺乏自研核心芯片的纵目科技,在生产端支出的费用大部分都被高通等芯片厂商赚走。尤其是在芯片供应紧张的2021年,汽车芯片供不应求加剧,纵目科技产品所需部分芯片采购价格上涨,材料成本随之增加,使得直接材料成本占总成本的比重上升到87.34%,同比提升13个百分点,对其毛利率产生了较大影响。

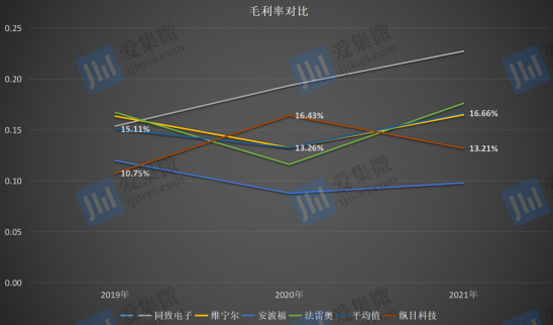

从毛利率数据对比来看,纵目科技在2020年将毛利率从10.75%提升至16.43%,高于同行可比公司13.26%的平均值;而到了2021年,纵目科技的毛利率下滑至13.21%,可比公司则保持上升,平均值提升至16.66%。

纵目科技在招股书中指出,未来如果汽车芯片等原材料的供应持续紧张,一方面可能对公司毛利率带来负面影响,另一方面可能导致公司无法按正常计划生产,无法及时保证供应,进而对盈利能力产生不利影响。

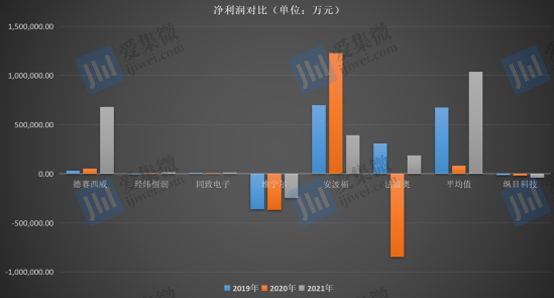

纵目科技近三年的盈利情况,从净利润数据也有所反映。从可比公司情况来看,2019年-2021年期间,同行可比公司的净利润平均值分别为67.32亿元、8.09亿元、103.65亿元;同期,纵目科技的净利润分别为-1.60亿元、-2.09亿元、-4.16亿元,亏损逐年放大,三年累计亏损超7.8亿元。

研发费用持续高增

虽然在毛利率方面受生产成本等因素影响有所下滑,但这并不改变纵目科技在研发方面的持续投入。对于投资机构而言,更看重的是纵目科技所处的赛道,以及其研发成果的未来前景。在招股书中,从研发费用投入情况以及研发项目进展能对其研发能力可窥一斑。

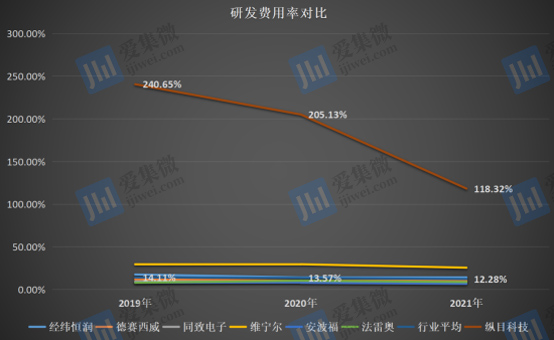

从研发费用率来看,2019年-2021年期间,纵目科技研发费用率分别为240.65%、205.13%、118.32%;同期可比公司的研发费用率分别为14.11%、13.57%、12.28%。,整体来看,纵目科技近三年保持着较高的研发费用率。

研发投入金额方面,2019年-2021年期间,纵目科技投入的研发费用分别为1.20亿元、1.72亿元、2.69亿元,近三年研发费用持续增长;同期可比公司的研发费用均值分别为42.01亿元、40.48亿元、37.48亿元。

披露的在研项目显示,截至2022年3月31日,纵目科技主要研发费用投入到Drop’nGo系统架构研发项目、自动泊车辅助系统研发项目、智能行泊一体研发项目、4D 双模毫米波雷达研发项目、全景式监控影像系统研发项目等。

由于研发费用投入较大,加之部分项目开发周期较长,纵目科技在招股书中指出,如果公司无法有效地整合不同项目,或者研发成果无法获得下游客户认可导致无法实现商业化量产,将对公司的经营业绩产生不利影响。

整体来看,位列纵目科技前十大股东也是其近三年前五大供应商的高通系,在2021年车用芯片缺货涨价的阶段,高通给纵目科技供货的芯片成交价格以及交货周期有没有优于其他厂商不得而知,但从纵目科技披露的信息来看,纵目科技受芯片涨价影响,基本是在帮高通等芯片厂商打工,生产端的成本控制问题也拖累了其毛利率水平。