近年来,得益于盖消费电子、工业、通信、汽车等多领域的长足发展,模拟芯片也迎来了蓬勃的发展机遇,由于国内市场空间广阔,因此,本土模拟芯片也迎来了国产替代的时代机遇。

在模拟芯片领域深耕多年的宁波奥拉半导体股份有限公司(下称:奥拉股份)在行业的浪潮中迅速成长,并于近日向科创板发起冲击。目前,其IPO申请已获科创板发审委问询。

股东享福利,上市前夕便稳定分红

根据招股书,奥拉股份的主营业务主要包括模拟芯片和混合芯片,成立以来,公司致力于成为领先的平台型模拟集成电路设计企业。目前,公司产品线包含时钟芯片、电源管理芯片、传感器芯片、射频芯片四大类。此外,公司还对外提供IP授权服务。

据了解,在各类时钟芯片中,去抖时钟芯片设计难度较大、技术水平要求较高,长期被以Skyworks1、瑞萨电子、TI、微芯科技等为代表的境外厂商垄断。奥拉股份是境内少有能在去抖时钟芯片领域直接与境外厂商竞争的企业,公司新一代去抖时钟芯片产品抖动性能已达到世界一流时钟芯片厂商同类产品水平。

此外,奥拉股份芯片产品还给中兴通讯、诺基亚、思科、华勤技术、新华三等一系列知名厂商供货,其中,时钟芯片产品已成为龙芯中科、飞腾信息CPU参考设计配套芯片。

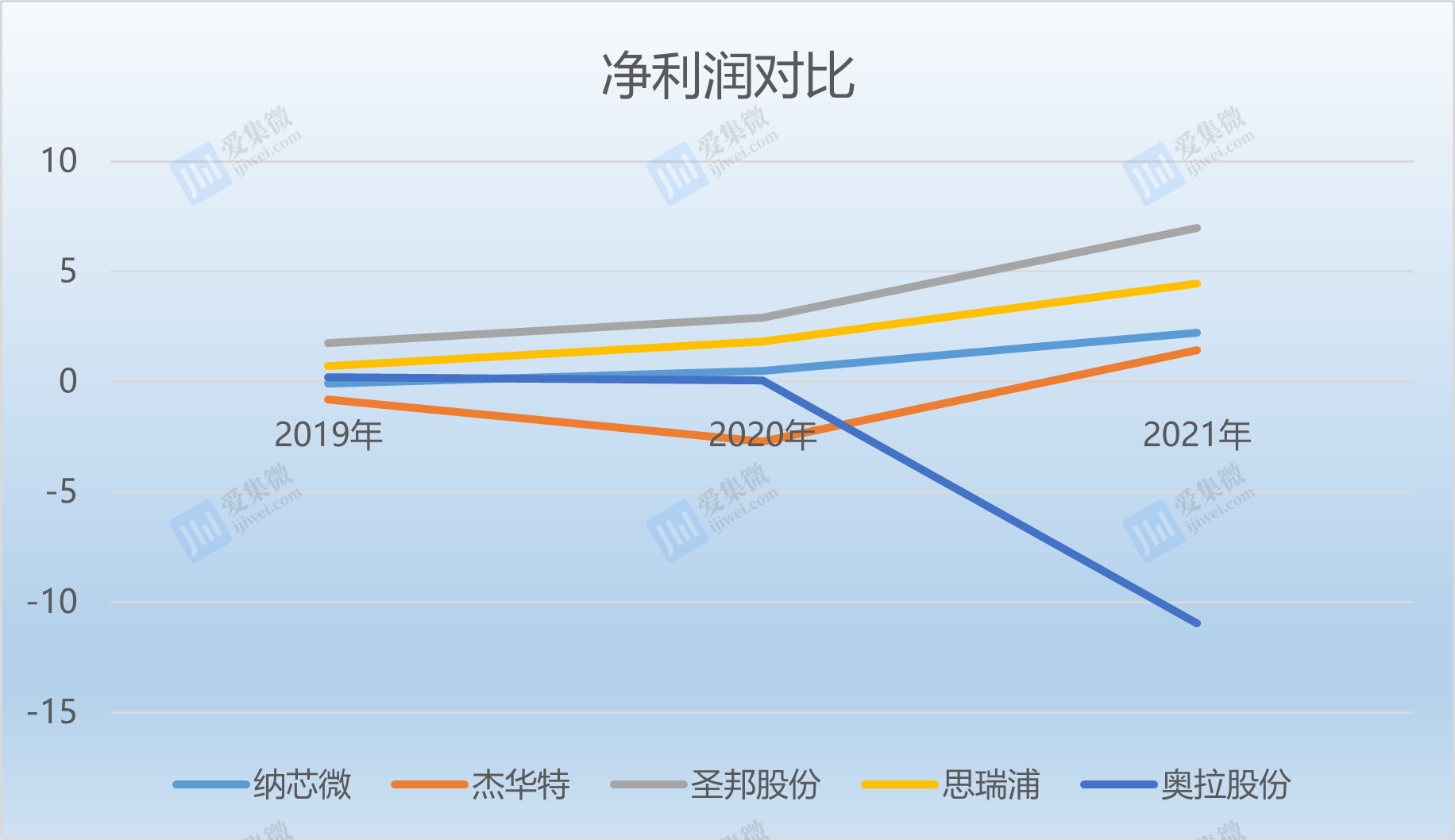

正因此,奥拉股份近年来营收可以持续增长的趋势,在2019年—2022年1-6月(下称:报告期),奥拉股份实现营收分别为1.34亿元、4.05亿元、5.02亿元、2.21亿元,不过,同期公司净利润则分别为1893万元、681.72万元、-10.96亿元、-4.66亿元。

报告期内,纳芯微的营收分别为9210.32万元、2.42亿元、8.62亿元、7.94亿元;杰华特营收分别为2.57亿元、4.07亿元、10.42亿元、7.02亿元;圣邦股份的营收分别为7.92亿元、11.97亿元、22.38亿元、16.51亿元;思瑞浦的营收则分别为3.04亿元、5.66亿元、13.26亿元、9.98亿元。

此外,在报告期内,纳芯微的净利润分别为-910.85万元、5071.60万元、2.24亿元,1.95亿元;同期,杰华特的净利润分别为-7995.06万元、-2.70亿元、1.42亿元、9393.13万元;圣邦股份的净利润分别为1.76亿元、2.89亿元、6.99亿元、5.40亿元;思瑞浦的净利润则分别为7098.02万元、1.84亿元、4.44亿元、2.35亿元。

相比之下,奥拉股份的营收和净利润均和竞对相差甚多,而且近两年还处于亏损的情况,导致其和竞对的差距进一步被拉开。

尤其是在2021年和2022年上半年,奥拉股份出现严重亏损的情况,亏损金额远超营收。对此,奥拉股份解释道,公司于2020年末对员工进行了股权激励,因股权激励价格低于公司股票公允价值,经测算需确认的以权益结算的股份支付费用总额为30.71亿元(授予时点测算金额,未考虑激励对象离职)。

据悉,2020年、2021年和2022年1-6月,奥拉股份分别确认了1.62亿元、12.04亿元和4.85亿元的股份支付费用。

根据分摊原则,2022年7月至公司完成首次公开募股的时点,预计还将摊销的股份支付费用总额为14.55亿元。换句话说就是,按照最乐观的情况来看,奥拉股份仍将持续亏损到公司上市时,当然,这是奥拉股份能够顺利上市的前提下。

不过,需要注意的是,因为半导体目前正处于下行周期,奥拉股份的净利润已经有走下坡路的趋势。具体来看,公司剔除股份支付金额之后的净利润分别为1008.42万元、1.49亿元、9762.53万元、1423.91万元。

在景气度最旺盛的2021年,奥拉股份扣非后净利润已经大幅下滑,在去年上半年,公司仅实现1423.91万元的净利润,雪上加霜的是,公司拳头产品的价格也出现了下滑。

招股书显示,在2022年上半年,占奥拉股份主要营收来源的时钟芯片的售价均价为15.18元/颗,同比下降9.58%;电源管理芯片的均价则为1.51元/颗,同比下降18.99%;而传感器芯片的均价为5.68元/颗,同比下降7.84%。

精准收购,加快扩张步伐

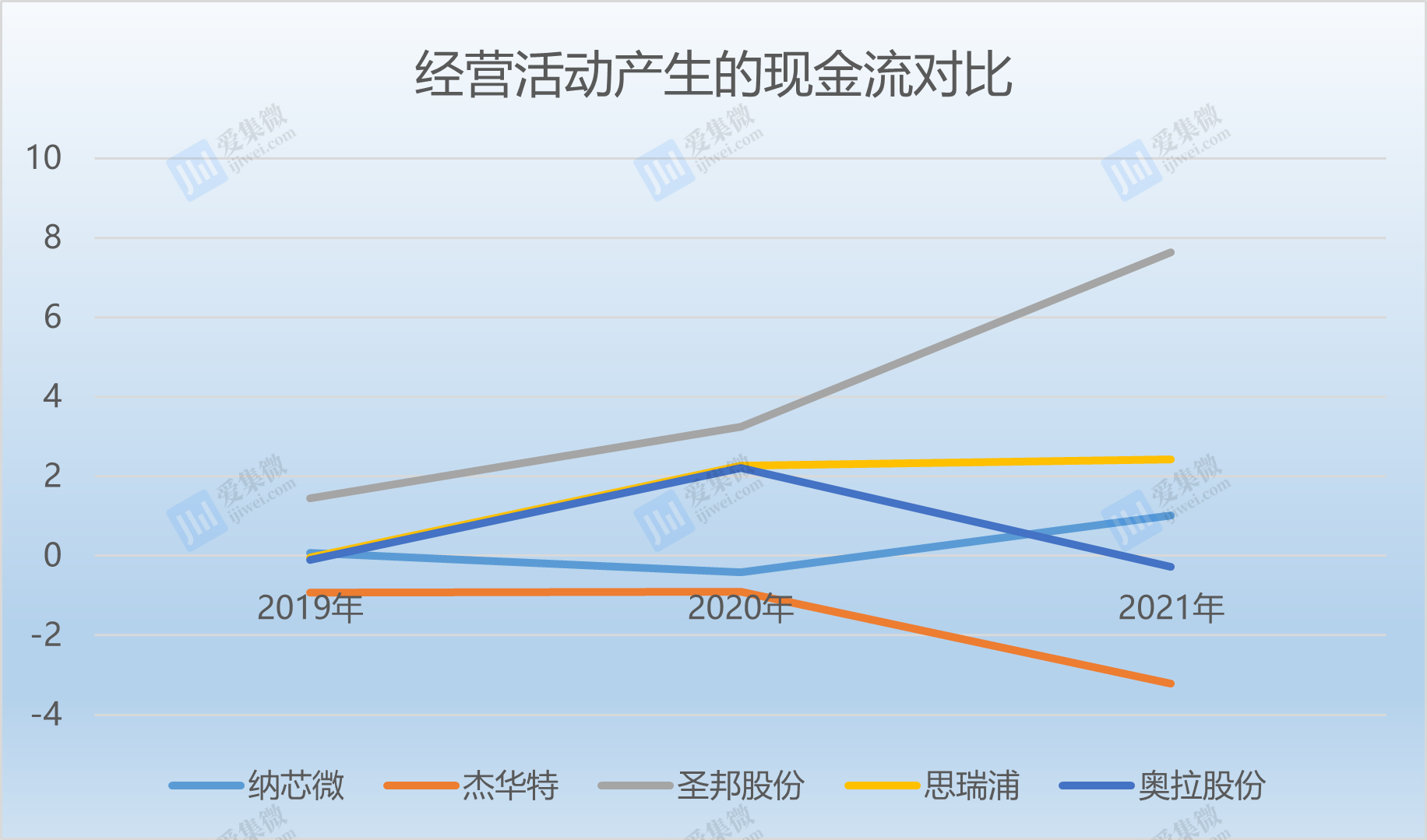

招股书显示,奥拉股份在业绩走下坡路的同时,公司近几年的经营活动产生的现金流也一直持续流出。在报告期内,奥拉股份经营活动产生的现金流净额分别为-1118.89万元、2.21亿元、-2778.18万元、-169.44万元。

同期,纳芯微经营活动产生的现金流净额分别为841.26万元、-4051.16万元、1.01亿元、-2.59亿元;杰华特分别为-9231.41万元、-9111.34万元、-3.21亿元、-5.70亿元;圣邦股份分别为1.45亿元、3.24亿元、7.63亿元、6.85亿元;思瑞浦则分别为-531.71万元、2.26亿元、2.42亿元、3.09亿元。

和同行相比,奥拉股份的经营活动产生的现金流净额和纳芯微、杰华特两家相仿,不过三者均不如圣邦股份和思瑞浦。

此外,只有在2020年,奥拉股份的经营活动产生的现金流为净流入状态,其他时间均为净流出。对此,该公司解释道,2021年主要系当年第四季度收入占比较高,相关款项于年末尚未收回,以及员工数量增加,薪酬支付较多;而今年上半年则是因为收入集中在二季度,且增加备货等情况所致。

然而,经笔者进一步翻阅招股书后发现,奥拉股份近年来流动负债高企,而公司的经营性现金流净额更是难以覆盖短期借款。招股书显示,在报告期内,奥拉股份的短期借款分别为0万元、9012.02万元、1.33亿元和1.43亿元。

对比之下不难发现,奥拉股份近年来短期借款金额持续增加,公司经营性现金流净额根本无法覆盖,与此同时,公司还要在上市前夕进行大额的股份支付。

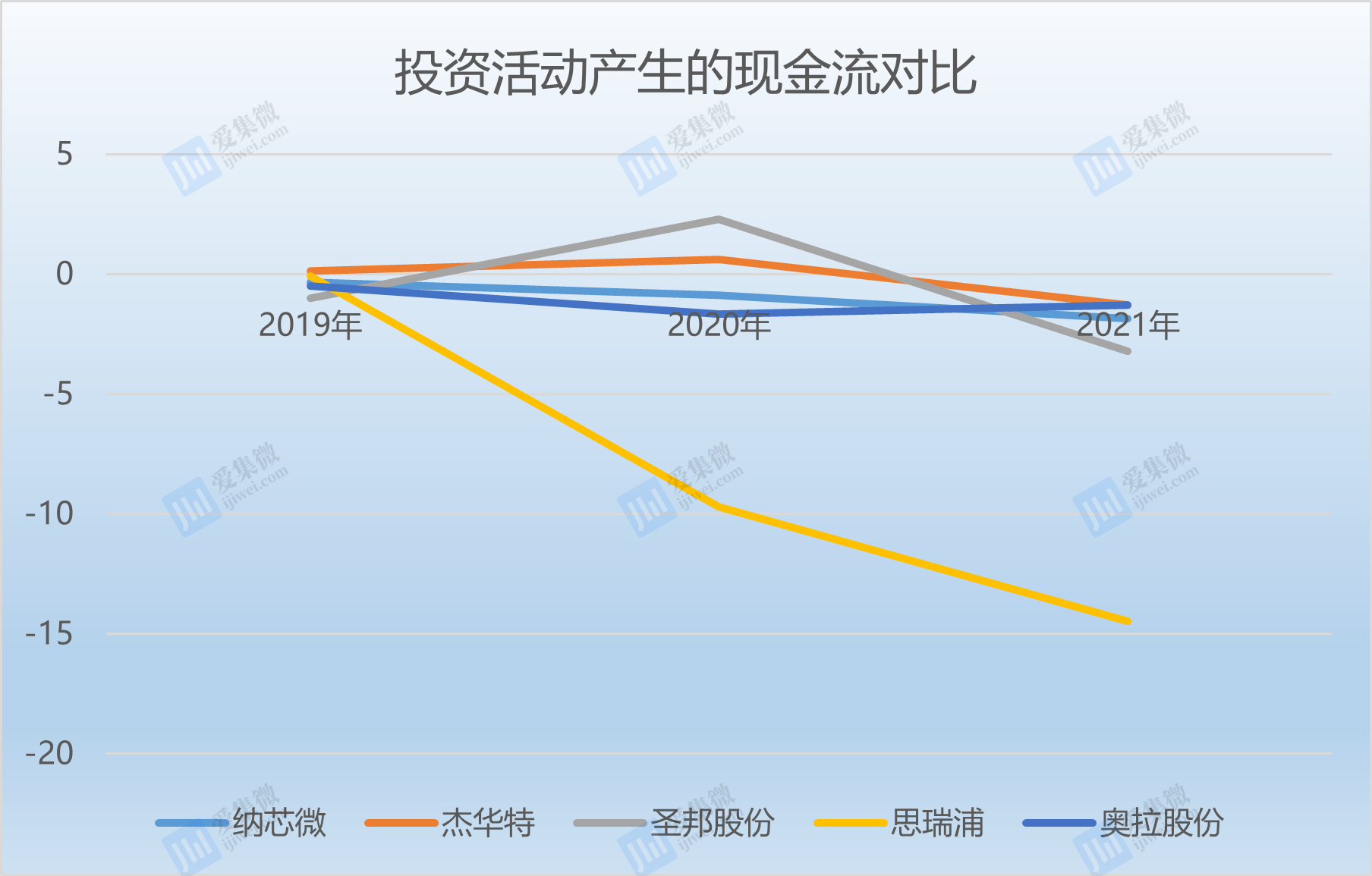

此外,由于奥拉股份近年来的持续扩张,接二连三的收购,也让公司的投资性现金流净额呈现净流出的状态。报告期内,奥拉股份投资活动产生的现金流净额分别为-5042.42万元、-1.65亿元、-1.29亿元、-1109.54万元。

对比竞对来看,报告期内,纳芯微投资活动产生的现金流净额则分别为-3355.80万元、-8693.53万元、-1.86亿元、-27.32亿元;同期,杰华特分别为1374.50万元、6198.38万元、-1.29亿元、-4401.58万元;圣邦股份分别为-9894.66万元、2.29亿元、-3.20亿元、-4.72亿元;思瑞浦则分别为-801.06万元、-9.69亿元、-14.47亿元、20.23亿元。

综合来看,奥拉股份的竞对在投资活动产生的现金流方面,各有千秋,经营活动产生的现金流净额则不如圣邦股份和思瑞浦。

奥拉股份解释道,这主要是公司近年来为收购凤鸣翔天、绍兴圆方、安可控股等子公司所支付的股权转让款,以及购置研发设备等固定资产所致。

虽然投资并购是最有效而且最快的扩张方式,但是持续的扩张,已经给奥拉股份带来了较大的商誉。据披露,奥拉股份于2018年收购了印度奥拉99.995%股权,产生商誉。报告期内,公司商誉账面金额分别为2.06亿元、1.93亿元、188亿元、1.98亿元。截至2022年6月30日,该部分商誉金额占公司资产总额比例为28.65%。