个股看点:

1、茂莱光学是工业级精密光学稀缺标的,下游应用领域多点开花,客户涵盖Camtek、KLA、OntoInnovation、上海微电子、ALIGN、华大智造、Bio-Rad、ThermoFisher、Microsoft、Facebook等国内外龙头厂商。

2、茂莱光学的营收增速较快,但是公司的净利润率却一直处于下滑趋势,较高的期间费用率压制公司的利润表现,短期业绩基本不具备较强爆发可能性。

3、茂莱光学充分享受政策和市场红利。全球光学产业正逐渐向中国内地转移,德国、美国、日本、我国台湾地区的知名光学企业已在中国大陆设厂,带动了国内精密光学产业的发展。此外,精密光学在半导体设备、XR领域和自动驾驶领域均有适用延展性,未来市场有较强预期的增长空间。

根据行业数据显示,2022年全球前三大光刻机厂商出货量达到551台,同增15%,市场规模达196亿美元,同增26%,ASML、佳能、尼康产品的市占率为82%、10%、8%。四种主流i-line、KrF、ArF、EUV光刻机中,EUV光刻机技术最先进、可用于10nm以下的先进制程,ASML在EUV光刻机市场为绝对垄断。一部顶级的光刻机由10万多个零件组成,而最重要的四大技术部件则是关键的关键,即光学系统、物镜系统、双工件台和控制软件。半导体物镜系统难度极高,设计、材料、工艺、组装缺一不可,EUV离轴反射系统中的反射镜需要原子级平整度要求。

国产的物镜系统已实现了工艺上的突破,如茂莱光学生产的超精密物镜系统用光学器件已实现搭载在i-line光刻机上,虽然其工艺相比蔡司供给ASML的EUV光学物镜系统在面型精度、表面光洁度指标等方面仍有较大差距(面型精度方面,蔡司PV<0.25nm,茂莱光学PV<30nm),但着实也踏出了比较关键的一步,超精密光学部件国产化任重道远。

国资加持,从光学综合解决方案提供商到工业级精密光学”小巨人”南京茂莱光学科技股份有限公司(证券简称:茂莱光学)成立于1999年,是一家专注于精密光学综合解决方案提供商,从事精密光学器件、光学镜头和光学系统的研发、设计、制造及销售。公司发展大致可以分为三个阶段:成立初期,茂莱光学以定制类精密光学器件的工艺研发和生产为主,在工业测量领域与全球工业测量龙头徕卡测量保持合作,积累了丰富的高精度光学器件加工工艺的经验;而后公司将产品品类扩大到光学器件和光学镜头,涉足光学模组,并在半导体行业后道封装检测设备市场与行业领先企业展开深度合作;最后将产品线拓展至光学系统业务,进一步布局自动驾驶、AR/VR检测等新兴科技领域,研制出用于汽车自动驾驶的激光雷达镜头,用于对AR/VR可穿戴设备进行光学测量的模组及设备等。

国资参股,范氏兄弟为公司实际控制人。范一先生、范浩先生为兄弟关系,两人直接持有6.82%股份,通过茂莱投资间接控制公司79.29%的股份,合计控制公司88.38%的表决权,两人不具备很深的产业研发背景,另外杨锦霞女士为范氏兄弟的母亲,持有茂莱投资16.5%。2019年引入紫金投资(实控人为南京国资委),2020年引入南京创投(实控人南京国资委)和江宁创投(实控人南京经济技术开发区委员会)。

目前茂莱光学核心技术人员为宋治平、周威、杜兵强、马如银、余美群、苏志德六位。宋治平,高级工程师,2014年至今任江苏省光学学会镀膜专业委员会副主任,1983年-2000年任常州第二电子仪器厂工程师,2001年加入茂莱光学,现为公司总工程师;周威,应用光学博士学位,先后就职于RUDOLPH TECHNOLOGIES Inc、微软、华为,现为公司首席技术官。

今年3月9日茂莱光学在科创板上市,IPO募集资金9.2亿元,投资高端精密光学项目。根据申购结果显示,公司成功募集资金9.2亿元人民币,扣除发行费用1.09亿元,实际募集资金8.11亿元。根据公司招股说明书披露,募集资金将用于高端精密光学产品生产项目、高端精密光学产品研发项目以及补充流动资金,项目建成后将实现对光学器件、光学镜头及光学系统等一系列光学产品的产能扩充。

茂莱光学下游覆盖半导体、生命科学、AR/VR、航空航天、无人驾驶、生物识别等多个领域,客户涵盖Camtek、KLA、OntoInnovation、上海微电子、ALIGN、华大智造、Bio-Rad、ThermoFisher、Microsoft、Facebook等国内外龙头厂商。

布局工业级精密光学元件:光学器件+光学镜头+光学系统

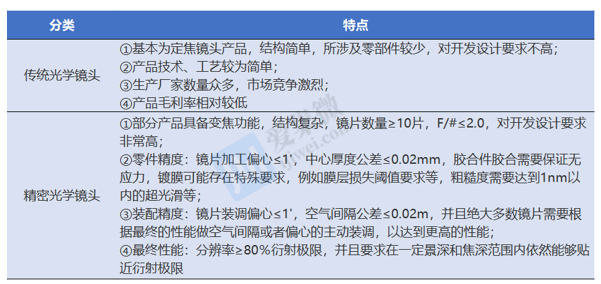

光学产品分为传统和精密两类,精密光学产品分为消费级和工业级。1)传统VS精密:传统光学产品用于传统望远镜、照相机等。精密光学器件较传统光学器件在面型、镀膜和表面光洁度的精度上大大提高,用于智能手机、高端工业等。 2)消费级VS工业级:精密光学产品根据应用分为消费级和工业级,相比手机、安防监控镜头等消费级应用,工业级对参数和技术性能提出更高要求,且更关注在特殊场景下的应用,市场规模也相对较小。工业级精密光学元器件的行业趋势:①尺寸两极化:尺寸超大或超小化,典型超大尺寸已经达到甚至超过1m;②对面型和表面粗糙度提出更高要求:在超大尺寸的同时最高的面型精度要求达到λ/200、表面粗糙度达到0.1nm以下。

茂莱光学作为精密光学综合解决方案提供商,主要产品覆盖深紫外DUV、可见光到远红外全谱段,为客户提供定制化的精密光学器件、光学镜头和光学系统,产品主要应用于工业级。其中精密光学器件主要包括透镜、平片和棱镜三类,具有高面型、高光洁度、高精度镀膜等特点;光学镜头则主要包括显微物镜系列、机器视觉镜头、成像镜头、检测镜头,具有超高精度、高分辨率、成像质量优质的技术特点;光学系统则主要包括医疗检测光学系统模组、半导体检测光学模组、生物识别光学模组、AR/VR光学测试模组及光学检测设备,为终端客户提供光学、机械、电子、算法一体化解决方案,服务内容涵盖产品设计、样品交付和批量生产。

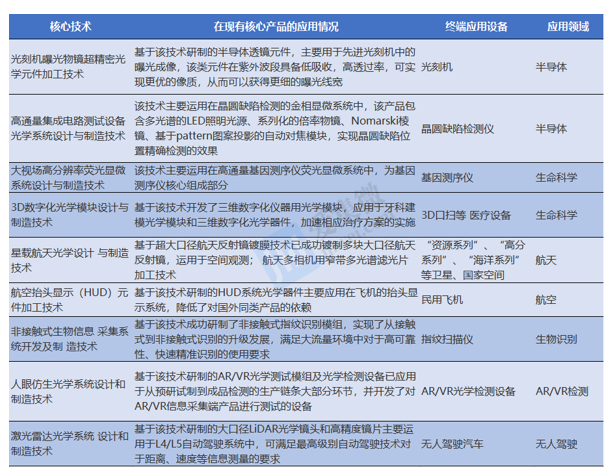

在半导体检测及光刻机领域,公司研发生产的半导体检测设备光学系统已成功应用于国际龙头企业KLA、Camtek的半导体检测设备中,精密光学器件已应用于国产光刻机中,为光刻机国产化提供了重要支撑;在生命科学领域,公司主要为华大智造提供基因测序仪高通量光机引擎,是国内较早可商用的基因测序光学引擎之一;在航空航天领域,公司长期与国家级航天研究所合作,产品服务于卫星、航天光学镜头探测、航天器用光学镜头等。目前掌握了大视场高分辨率荧光显微系统设计与制造技术、高通量集成电路测试设备光学系统设计与制造技术、非接触式生物信息采集系统开发及制造技术、3D数字化光学模块设计与制造技术、星载航天光学设计与制造技术、航空抬头显示(HUD)元件加工技术、人眼仿生光学系统设计和制造技术、激光雷达光学系统设计和制造技术、光刻机曝光物镜超精密光学元件加工技术九大核心技术。

新业务布局半导体设备、XR设备、激光雷达等业务

半导体领域,根据弗若斯特沙利文的报告,2021年公司在全球半导体领域工业级精密光学市场的占有率为3.0%。光学成像系统对半导体检测效果的高低有关键影响,光学器件精度需控制在几纳米以内,对误差和稳定性的要求极为苛刻,公司主要为半导体检测设备提供高精度的光学显微成像镜头及系统,具备更高分辨率、更大检测面积的光学系统能够极大地提高晶圆检测设备的缺陷甄别能力及测量通量;此外,茂莱光学为光刻机光学系统提供用于匀光、中继照明模块的光学器件、投影物镜,以及用于工件台位移测量系统的棱镜组件,是光刻机实现光线均匀性与曝光成像的关键模块。美国多次施压盟国限制光刻机对中国的出口,我国对于光刻机国产化的诉求强烈,光学器件的自主可控作为关键一环,茂莱光学在精密光学方面有望持续突破,助力上海微光刻机事业的发展突破。

XR领域,根据弗若斯特沙利文的报告,2021年在全球AR/VR领域工业级精密光学市场的占有率为3.0%。在AR/VR检测应用领域,茂莱光学的AR/VR光学测试模组及光学检测设备产品主要用于对AR/VR可穿戴设备产品进行光学性能测试,根据招股说明书披露显示,公司主要客户包括XR行业巨头 Microsoft 与 Meta,以及芬兰光学检测厂商 OptoFidelity Oy,未来随着XR 终端销量的持续增长,公司相关检测 模组、设备收入有望迎来快速成长。2023年是VR/AR设备硬件大年,Quest3、苹果MR、PS VR2、PICO 5 等多款新品有望相继面世,预计行业在供给需求共振下重回高速增长。

自动驾驶领域,目前在汽车传感器的选择上,受制于成本高、技术不成熟,激光雷达的配置类较低,随着高阶自动驾驶发展、技术及成本突破,未来几年激光雷达行业需求有望快速增长。茂莱光学自研的激光雷达光学系统通光口径大,能够在极端环境下稳定工作,且系统与外部的接触面具有防雾、防眩光的优良性能,已应用于L4/L5自动驾驶系统的激光雷达。

茂莱光学营收稳增长利润率滞涨,存货高水位挤压现金流表现

茂莱光学营业收入整体保持平稳增长,具备一定的盈利能力。公司 2019 年度、2020 年度、2021 年度、 2022 年度营业收入分别为 2.219 亿元、2.462 亿元、3.315 亿元、4.387 亿元,同比增长20.75%、10.97%、34.61%、32.36%,四年复合增长率达到25.51%,呈较快增长趋势。盈利方面,公司 2022 年归母净利润达 0.59 亿元,CAGR 为 24.30%,扣非归净利润达 0.52 亿元,同为历史最高。

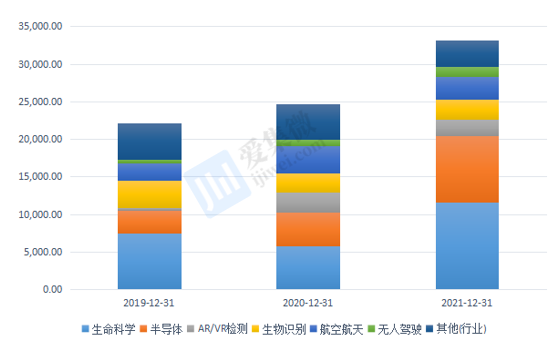

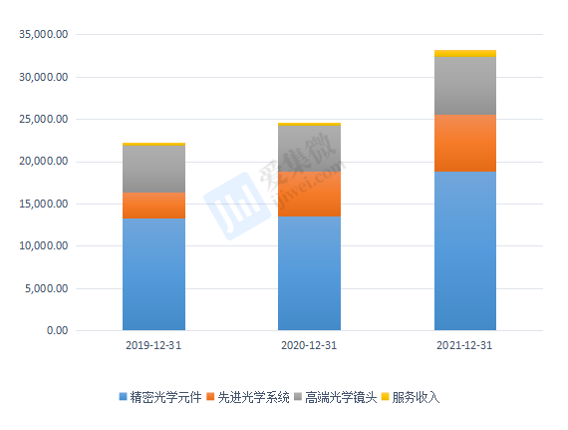

其中光学器件、光学镜头和光学系统为茂莱光学三大产品体系占据公司97%以上营收,生命科学、半导体及AR/VR检测是公司前三大下游应用。从业务类型上看,光学器件、光学镜头和光学系统贡献公司绝大多数营收,公司的营收矩阵在各条产品体系均有着同步增长,各条产品线协同发展。从应用端来看,生命科学及半导体领域产品销售提升较快,主要受益于行业景气度提升及对应市场需求回暖。

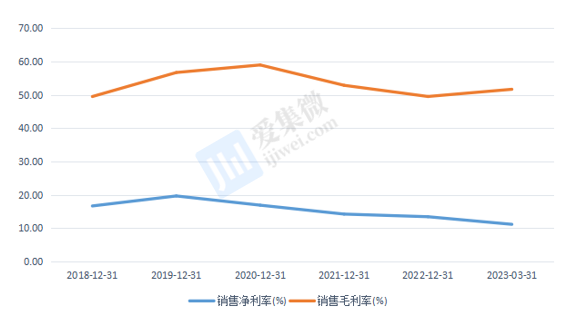

茂莱光学毛利率水平总体看呈现较高的经营水平。公司主营业务的毛利随公司业务规模不断扩大而保持增长趋势,2019年至2022 上半年,毛利分别为1.26 亿元、1.45 亿元、1.75亿元和1.05 亿元。由于公司的产品均为定制化,受到客户需求差异和产品差异影响较大,加之原材料价格与产品结构的变化,导致主营业务毛利率出现波动。2019年至2022,公司毛利率分别为56.71%、58.98%、52.87%、 50.70%。对应的净利率分别为19.68%、16.91%和14.24%、12.62%,近四年的净利率呈持续下降趋势。在2023Q1的净利率更是进一步下滑至11.17%。

净利率下滑的主要原因与公司的期间费用不断提升有关。2018-2022年公司期间费用率(不包含研发支出)分别为28%/31%/37%/35%/33%,2020及2021年随着收入规模的增长期间费用率仍有所提高主要系:公司人员扩张致职工薪酬有所增加;公司研发用原材料成本大幅提高,2020/2021/2022年研发费用率至13.71%/11.44%/12.35%。值得一提的是,同时,公司及子公司拥有共计125 项境内外授权专利,未来相关专利成果有望进一步地转化应用,为公司持续良性发展提供有效支撑。

然而,除开不断下滑的净利率外,茂莱光学的存货也在逐年增加。巨额存货的存在挤占了公司大量的流动资金,并可能面临大量存货跌价的准备。茂莱光学2019至2022年的存货账面价值分别为4754.16万元、8772.59万元、1.12亿元和1.29亿元,占当期流动资产的比例分别为25.94%、32.63%、39.42%和48.32%;存货账面余额分别为5865.16万元、1.01亿元、1.28亿元和1.46亿元,占当期营业收入的比例分别为26.43%、41.14%、38.75%和70.58%,占比较高。

茂莱光学的各产品线的产销率水平整体维持较高水准,IPO募投进一步释放产能。在光学器件领域,公司近几年的产销率从96%下降至86%,呈现一个较为明显的下降趋势,这主要是因为公司下游产品需求激增而当前设备并不足以支撑庞大产能的需求,因此该产品线的产能利用率出现下降。而光学镜头和光学系统的市场需求向好,产能利用率溢出,未来随着IPO投产结束,公司各产品线的产能利用预期会进一步的提升。

国内高端光学技术起步较晚,精密光学公司百舸争流

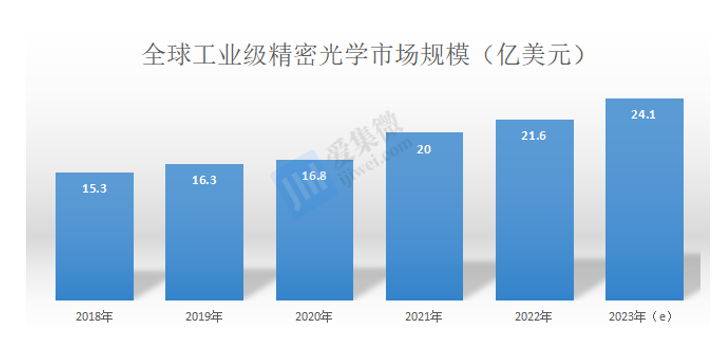

近年来,受到生命科学、半导体以及生物识别等下游应用领域需求的驱动,工业级精密光学市场从2018年的103.2亿人民币上升到2022年的146.9亿人民币。作为当前科技发展的前沿阵地,半导体和生命科学在未来几年仍将吸引大量投入,对工业级精密光学产品的需求有望扩大。此外,在元宇宙、大数据、AI等技术概念的驱动下,加之人们生活与消费理念的持续升级,无人驾驶以及AR/VR等领域呈现爆发式发展的趋势,为工业级精密光学产品带来广阔的空间。预计全球工业级精密光学市场规模2023年将达到163.8亿元。目前市场主要集中于少数参与者手中,蔡司、尼康、佳能、Newport、Jenoptik、徕卡、奥林巴斯等国际企业占70%以上份额。

然而,随着经济全球化和发达国家光电产业的结构调整加快,全球光学产业正逐渐向中国内地转移,德国、美国、日本、我国台湾地区的知名光学企业已在中国大陆设厂,带动了国内精密光学产业的发展。在技术水平的不断提升情况下,本土精密光学企业正在逐步追赶国际先进水平,出现了一批技术与装备先进、自动化程度较高、有较强的品质保证与过程控制能力、精密光学批量化生产水平具有国际市场竞争力的企业,能够立足全球精密光学产业平台并全面参与全球高端市场的竞争,为中国精密光学产业发展提供了良好的市场机会。

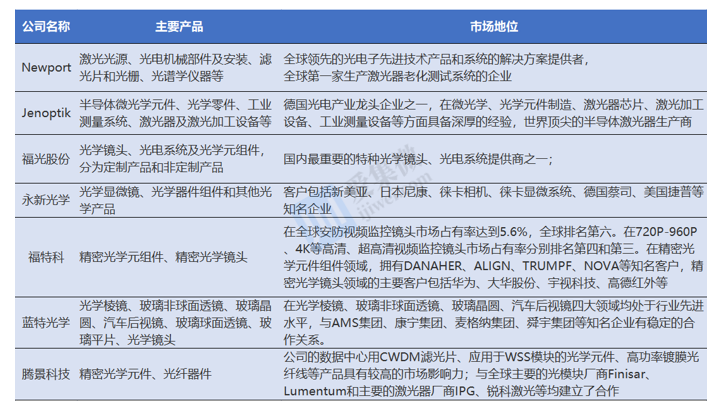

目前我国大型精密光学企业聚焦于不同应用领域差异化竞争,并在各细分领域市场集中度较高,从细分产品来看,茂莱光学产品种类、精度和制造工艺各有不同,目前尚不存在与公司产品类型、业务结构、精度和制造工艺等方面完全相同的境内上市公司。欧美精密光学企业在全球市场上处于领先地位,美国Newport公司、德国Jenoptik公司为全球精密光学行业的标杆企业,与茂莱光学在主营业务产品及下游应用领域方面形成竞争关系。境内市场上,部分企业与茂莱光学在个别产品或应用领域上存在一定的相似性,同时综合考虑行业类型、产品属性、精度和制造工艺、行业地位等,选取了福光股份(688010.SH)、永新光学(603297.SH)、福特科(833682.OC)、蓝特光学(688127.SH)、腾景科技(688195.SH)等作为可比公司。

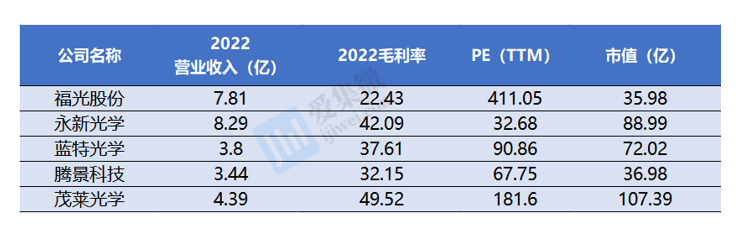

精密光学产业链整体营收规模都不太高,市场给与较高估值水平。可对比公司当中,永新光学的营收规模最高,战略主要集中显微镜业务高端替代,同时医疗光学和激光雷达领域业务开展顺利,营收增速较高,市场给与42PE的估值;福光股份是国内最重要的特种光学镜头、光电系统提供商之一,需求稳定,其产业布局的军工属性让公司享有较高估值,但也拥有着较低的毛利率经营水平;蓝特光学、腾景科技和茂莱光学营收规模接近,同为科创属性上市的精密光学产业公司,市场赋予的估值水平较高,而其中茂莱光学的毛利率表现最高,并拥有高达181PE的市场估值,未来是否具备持续的业绩兑现则有待市场的进一步验证了。