随着国内资本市场逐渐完善,对发行企业更加包容,包括先锋精科、富创精密、珂玛科技、中科仪、志橙股份在内的国产半导体零部件厂商纷纷谋划IPO,以寻求更高的发展。

近期,先锋精科也开启了科创板上市征程。不过,由于半导体零部件细分品类众多,各个细分领域之间存在差异性和技术壁垒,目前国内零部件厂商尚处于小而散的阶段。

存货余额及存货跌价持续上升

集微网在《从先锋精科看国产零部件厂商发展现状》一文中指出,先锋精科目前公司体量较小,且2022年营收增长出现了明显的放缓,净利润甚至略微下滑,与富创精密、珂玛科技、中科仪、江丰电子等零部件厂商的业绩高速发展并不一致。

与公司业绩增长出现放缓不同的是,先锋精科2022年产能利用率仍在增长。

据招股书显示,2020年至2022年,先锋精科产线的理论产能分别为25.57万小时、39.82万小时、40.60万小时,其产能在2021年出现大幅增长,而2022年增长基本停滞。

产能利用率方面,2020年至2022年,受客户订单持续增长影响,先锋精科产能利用率持续增加,分别为79.77%、89.02%及91.15%,这意味着其整体产量也在增加。

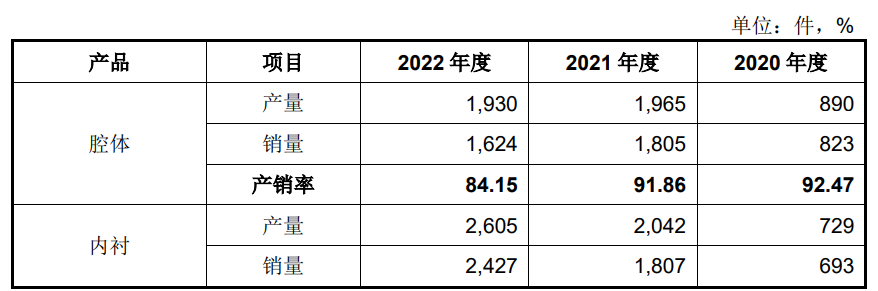

不过,从产销率来看,2020年至2022年期间,在先锋精科7大产品中,仅内衬在2021年产销率下滑后,又在2022年出现回升,其余6大产品产销率均呈现出持续下滑的趋势。

对此,先锋精科表示,2020年和2021年,公司业绩迅速增长,为满足下游客户迅速增加的产品需求,进行了较大量备货,主要产品产销率均低于100%。2022年上半年,公司延续了2020年的产销节奏,2022年下半年,下游行业需求短期内下滑,客户通知公司将部分已下订单的产品延期交付,使得公司当年产销率下降较多,公司期末库存相应增加。

2020年末至2022年末,先锋精科存货的账面价值分别为4,888.99万元、11,598.98万元和17,255.57万元,占总资产的比例分别为11.94%、13.43%和18.98%,存货余额持续上升。

伴随存货金额激增,先锋精科面临的存货跌价压力也不断加大。2020年至2022年,公司存货跌价准备金额分别为558.59万元、1,051.22万元和1,932.65万元。

先锋精科坦言,若公司未来无法及时地预计市场需求的变动,或生产管理不当导致产品滞销、原材料积压等情形,则可能对公司营运资金周转造成不利影响,若半导体市场增速进一步放缓,原材料价格大幅下跌或市场竞争格局出现重大不利变化,则可能导致存货跌价准备迅速上升的风险,对公司经营业绩产生不利影响。

募资扩产消化成疑

短期来看,受全球半导体市场进入下行周期影响,先锋精科业绩增长出现停滞,公司存货金额激增。但国内晶圆厂目前产能与其扩产计划存在较大差距,叠加半导体设备国产化的进程加快,这意味着先锋精科等国产零部件厂商面临较大发展潜力。

为此,先锋精科拟募资7亿元用于扩产及补充流动资金等。要想扩大市占率,投入巨资升级扩产当然是关键一步。不过,已经出现库存积压的先锋精科,能够消化得了扩产后的产能吗?

在阐述市场消化能力时,招股书中一直在介绍前瞻性的零部件行业需求,却并未从自身订单情况和产销率等正面论述扩产的必要性。

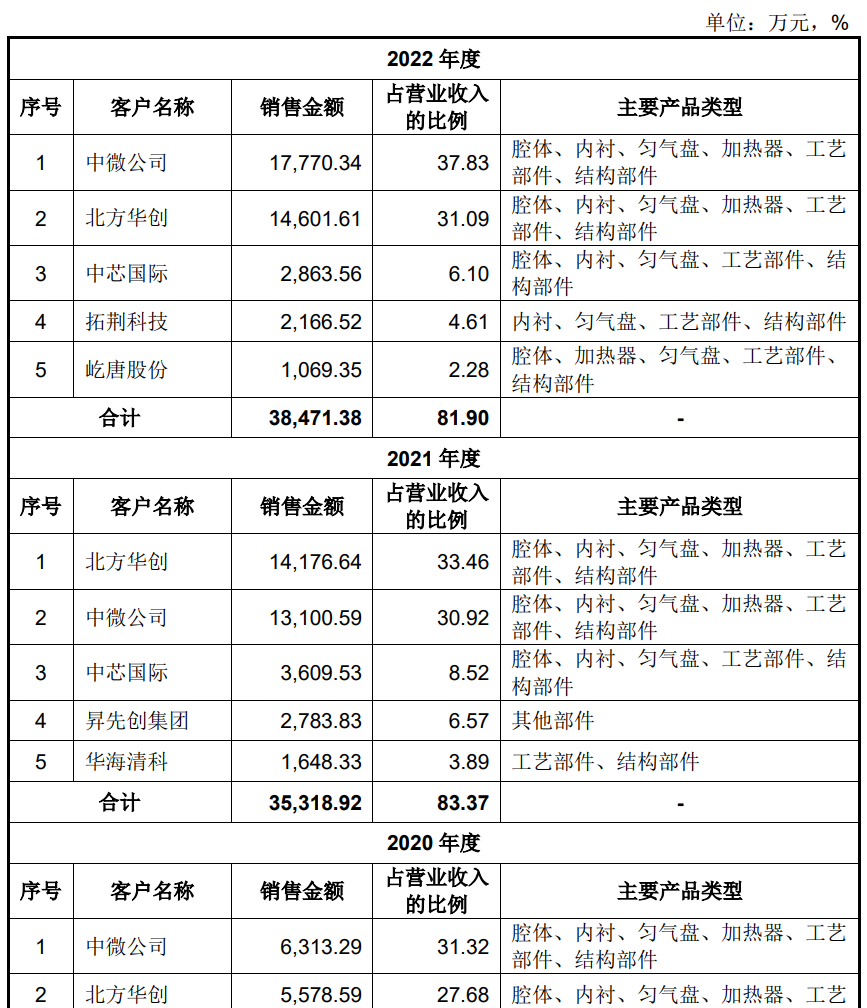

从产销率来看,先锋精科目前的产能完全可以满足客户订单需求。根据先锋精科向前五大客户的销售情况,2020年至2021年,各客户销售额仍在快速增长,但在2021年至2022年,仅来自中微公司的销售额出现增长,来自北方华创、中芯国际的销售额均出现下滑,而2020年至2021年的第四和第五大客户华海清科、昇先创集团已经消失在前五大客户名单中,随之替代的是拓荆科技、屹唐股份,但销售金额并不及前者。

无论从2022年的公司业绩,还是前五大客户销售情况来看,先锋精科的业务规模增长都出现了明显的停滞,这与富创精密、珂玛科技、中科仪、江丰电子等零部件厂商的业绩高速发展并不一致。因此,半导体零部件行业的发展前景和市场,并不足以说明先锋精科所处细分赛道的发展情况。

以产销率最低、业绩滑落最为厉害的其他部件为例,该产品主要为光伏设备精密零部件和医疗设备精密零部件,而非半导体零部件。据招股书显示,2020年度至2021年度,昇先创集团等客户向先锋精科集中采购了较多光伏设备零部件,公司在2021年度内向其交付完毕大部分产品后,客户尚未下达新的订单。

尽管后续客户未下新订单,但先锋精科却认为,公司目前与上述客户及光伏设备领域的其他客户保持持续的合作,预计未来能够取得新增订单。

上述主观的表述显然无法令人信服,先锋精科或许还应该进一步披露公司订单情况,以说明在产销率下滑的情况下,开启大幅扩产的必要性。