由于财务资料已过期,深圳嘉立创科技集团股份有限公司(简称:嘉立创)主板IPO审核于9月30日被深交所“中止”。

2023年6月,嘉立创向深交所主板递交了招股书,计划募集66.7亿元资金,到目前仍处于问询阶段。值得注意的是,证监会主席吴清于2024年3月6日表示,企业IPO上市绝对不能以圈钱为目的,更不能以欺诈上市,要全力把造假者堵在资本市场门口之外。“发声”仅过了一周,嘉立创便迅速更新了招股书,将募资资金下调至42亿元。

与此同时,该公司产能利用率呈下滑趋势,且在报告期内两次大手笔分红,却巨额募资的行为,也让外界质疑其是否将资本市场视为“提款机”。

核心产品价格连年下滑

在冲刺IPO之前,嘉立创进行了一系列资本运作,收购了江苏中信华、江西中信华、中信华产业园和深圳立创电子4家公司的100%股权,并形成印制电路板(PCB)、电子元器件和电子装联(PCBA)三大业务。

通过上述收购,嘉立创的营收规模实现了大幅度增长,2020年-2023年分别为32.77亿元、59.99亿元、63.87亿元、67.48亿元,对应的归母净利润分别为5.75亿元、6.59亿元、5.73亿元、7.38亿元;扣非净利润分别为5.2亿元、5.44亿元、4.73亿元、6.63亿元。可以看到,虽然收购完成后嘉立创收入大幅增长,但净利润增速较低,2022年甚至出现下滑的情形。

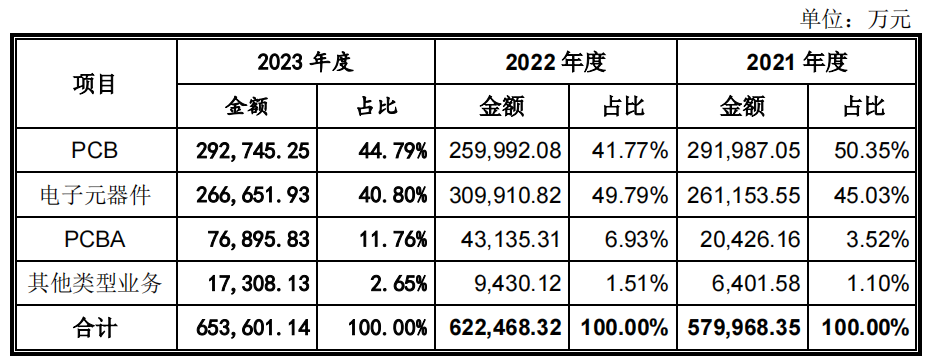

分业务来看,2023-2021年,嘉立创PCB收入分别为29.2亿元、26亿元、29.27亿元,占比分别为49.03%、40.71%、43.38%;电子元器件业务收入分别为26.12亿元、30.99亿元、26.67亿元,占比分别为43.85%、48.52%、39.52%,两大业务是其主要收入来源。

据笔者了解,嘉立创2022年净利润出现下滑主要是其核心PCB产品价格下滑,导致毛利率出现下滑。

2021-2023年,嘉立创PCB平均单价分别为453.46元/平方米、416.04元/平方米、408.22元/平方米,2022年、2023年分别同比下降8.25%、1.88%。

核心产品价格下跌,也影响其毛利率表现。2020年至2023年,嘉立创主营业务毛利率分别为31.61%、24.24%、21.04%、25.11%;其中,PCB业务毛利率分别为43.62%、29.02%、23.44%、28.73%。可以看出,2022年其PCB业务毛利率较2020年毛利率下降了20.18个百分点,接近“腰斩”。

尽管2023年毛利率有所回升,但仍达不到2021年的水平,距2020年的高毛利率更是有较大的差距。

据了解,其PCB业务毛利率断崖下滑,除原材料涨价及应对下游需求下滑策略性下调产品价格外,还有一部分原因系收购中信华股权带来的。

此前,嘉立创的PCB业务通过线上商城开展,具有客户分散、均单量小、交期短等特点,因此公司对价格主导能力和销售毛利率相对较高。而2021年收购的江苏中信华及江西中信华,PCB业务主要面向具有中大批量需求的客户,主要采取线下传统模式进行销售,服务成本相对较高,毛利率相对较低,该部分收入拉低了整体毛利率。

进入2023年,尽管嘉立创PCB业务收入有所增长,但其电子元器件业务收入却出现下滑,下降幅度达到13.96%。对此,其称主要是前期“缺货潮”缓解,市场供需关系改变,收入占比较高的主动器件价格持续回落,数字芯片和模拟芯片单价较上年分别下降27.73%和22.05%,收入较上年分别下降30.55%和22.09%,导致收入规模同比下降。

大手笔分红仍巨额募资

近年来,全球PCB市场遭遇了严峻挑战。受到原材料涨价、人工成本的增加以及国际制造业的转移等因素的影响,PCB行业出现了库存扰动、需求不振、降价抢单等现象。

即使嘉立创也降价抢单,但其产能利用率仍持续下滑。

2020年至2023年,嘉立创产能分别为439.76万平方米、799.72万平方米、826.15万平方米、936.9万平方米,对应产量分别为404.85万平方米、647.7万平方米、625.38万平方米、717.38万平方米,产能利用率分别为92.06%、80.99%、75.7%、76.57%,整体呈现下滑趋势。

此外,嘉立创PCBA、CNC制造等产品的产能利用率也并未达到饱和状态。

嘉立创坦言,2021-2023年底,因PCB中大批量订单相对不饱和等原因,导致公司部分机器设备出现产能利用率未达预期或闲置的情形,固定资产存在减值迹象。

尽管如此,嘉立创依然扩建PCB产能。公司拟募资建设高多层印制线路板产线建设项目、PCBA智能产线建设项目、研发中心及信息化升级项目、智能电子元器件中心及产品线扩充项目、机械产业链产线建设项目。

嘉立创表示,公司现有产线用于生产加工高多层板的专用设备、可靠检测设备和配套基础设施尚不足,无法完全适应相关制造技术要求,制约了工艺技术的开发与提升,难以满足公司现有客户对附加值更高、工艺更复杂PCB产品的需要。

值得注意的是,在2023年6月30日首次申报稿中,嘉立创的计划募资金额66.7亿元,这一募资额超过了当时公司的总资产(2022年末总资产为60.45亿元)。

2024年3月6日,证监会主席吴清在回答记者提问时表示,“证监会要严把入口,企业IPO上市绝对不能以圈钱为目的”。随后嘉立创于2024年3月13日公布的第三版招股书中募资金额下调至42亿元,整体降幅37.03%,其中募投项目研发中心及信息化升级计划投入的募资金额缩水了65.22%。

该行为也让外界质疑其是否将资本市场视为“提款机”。

据笔者查询发现,在IPO前夕,嘉立创已进行了两次大手笔分红,分红金额分别为2.7亿元和4亿元,合计金额6.7亿元。其中,实控人丁会、丁会响两兄弟及其控制的公司深圳中信华合计分红3.52亿元,实控人袁江涛合计分红2.34亿元,三人合计获得分红款5.96亿元。

嘉立创表示,截至2022年末,公司的货币资金及交易性金融资产余额合计18.28亿元,公司分红后的货币资金及交易性金融资产余额足以覆盖未来三年营运资金需求。公司2024-2026年预计现金分红所需资金至少为4.26亿元。

从嘉立创财务数据来看,2021年末-2023年末,公司账上的货币资金+交易性金融资产分别为15.12亿元、18.28亿元和26.06亿元,资产负债率分别为47.48%、35.12%、32.92%。

由此可见,嘉立创账上资金充裕,且资产负债情况整体保持良好。为此,深交所在第1轮审核问询函中,要求嘉立创说明募集资金的必要性和合理性。

针对如上问询,嘉立创回复称,综合考虑公司2024-2026年的日常营运需要、货币资金余额及使用安排等,经测算,2024-2026年的资金缺口约为18.68亿元。然而,相较于嘉立创测算出的资金缺口,其募资金额已达到了资金缺口的两倍有余。

从财务数据和大手笔分红动作来看,嘉立创确实处于“不差钱”的状态,但仍拟募集巨额资金,在证监会新政下又降低募资金额,嘉立创似乎有“圈钱”的嫌疑。