近年来,随着国内半导体产业的快速发展,国产MOSFET产品的市场份额也在逐步增加。目前,国内已经涌现出了一批具有一定规模和技术实力的MOSFET企业,如士兰微、扬杰科技、捷捷微电、华微电子、东微半导、新洁能、华羿微电等。

与国内同行相比,华羿微电研发实力相对较弱,在市场竞争加剧的背景下,其核心产品Trench MOSFET销量连年下滑,存货规模也快速增长,且2022年存货跌价准备金额大幅增长,导致公司净利润出现暴亏。

2022年存货跌价暴增637%

在《华羿微电产品销量暴跌背后:研发实力不如同行 客户同为竞争对手》一文中,笔者指出,华羿微电的重要客户,如士兰微、华微电子、东微半导、宏微科技等都是自身品牌的同行竞争对手,但相较于竞争对手,华羿微电的研发实力较弱,在市场竞争加剧的背景下,其核心产品Trench MOSFET销量连续下滑,这也导致其存货规模快速增加。

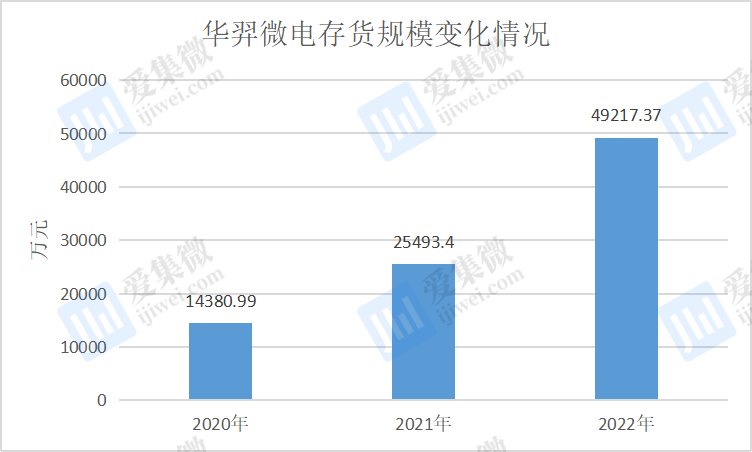

2020年末至2022年末(简称:报告期内),华羿微电存货账面价值分别为14380.99万元、25493.40万元、49217.37万元,存货总体呈现快速增长趋势。同时,公司存货跌价准备余额分别为426.19万元、677.42万元、4995.20万元,2022年存货跌价准备金额同比增长637.39%,这也导致公司当年扣非净利润亏损7548万元。

华羿微电指出,2022年末公司存货账面余额增加,同时受宏观经济增速放缓、半导体行业周期波动以及原材料价格上涨等因素的影响,公司部分存货成本高于可变现净值,相应计提的存货跌价准备金额增加。

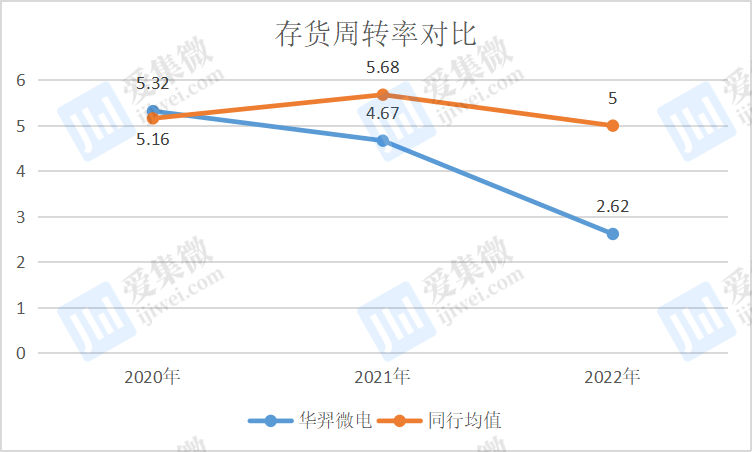

而在存货规模增长的同时,其周转率却呈现逐年下降。报告期内,华羿微电的存货周转率分别为5.32、4.67、2.62;而以华微电子、苏州固锝、宏微科技、新洁能等同行业可比公司同期存货周转率平均值分别为5.16、5.68、5.00,2021年、2022年均高于华羿微电。

华羿微电表示,2022年,公司存货周转率降幅较大,且低于同行业可比公司,主要原因是一方面,公司目前仍处于业务规模持续拓展阶段,近年来上游晶圆产能紧张,为保障产品供货能力,更好地服务于客户,提升市场竞争力,公司增加晶圆等主要原材料及自有品牌产品备货,叠加晶圆等主要原材料价格上涨等因素,导致期末存货余额增加较多。另一方面,宏观经济增速放缓、下游应用市场需求变化,下游客户面临较大的去库存压力,产品库存消化较慢,导致存货周转率有所下降。

在存货高企的背景下,华羿微电的经营活动现金流也呈现大幅度下滑迹象。报告期内,华羿微电的经营活动产生的现金流量净额分别为17443.11万元、4125.26万元、-16168.06万元。

可以看出,华羿微电的经营活动产生的现金流量连年下滑,尤其是2022年经营活动现金流净流出近1.62亿元。同时,华羿微电2022年实现的经营活动产生的现金流量金额较2021年同比下降了491.93%。

目前来看,华羿微电存货规模及存货跌价准备金额均大幅增长,已经影响到经营活动产生的现金流量,同时也导致其资产负债率处于高位。

依赖政府补助资金

2020-2022年,华羿微电的资产负债率分别为75.20%、43.14%、48.90%。而同行业可比上市公司的资产负债率平均值分别为32.93%、33.15%、32.81%,可以看出,尽管华羿微电2021年资产负载率有所下降,但仍远远高于行业均值。

对于公司资产负债率高于行业平均水平,华羿微电表示,报告期初,公司主要通过银行借款的方式融资,负债水平较高。而2021年资产负债率有所下降主要是公司通过股权融资优化资本结构,偿还了部分借款;2022年末,因生产经营所需,公司新增部分短期借款,并且一年内到期的非流动负债大幅增加,导致资产负债率又有所增长。

在依赖股权融资和银行借款交替下,华羿微电货币资金呈现先升后降趋势。从2020年的7352.12万元上升至2021年的56526.95万元,到了2022年,其货币资金下降至12295.6万元。其称, 2021年度货币资金增加主要系2021年12月完成增资扩股,收到股东缴纳出资款导致。

然而,其短期借款一直处于高位。报告期各期末,华羿微电短期借款分别为9509.81万元、5005.12万元、19716.12万元。从2022年末财务指标来看,其货币资金还不够偿还短期借款,这也影响其2022年经营活动现金流量净额为负数的情形。

据笔者经统计,华羿微电近三年的扣非净利润合计亏损1086.55万元,而公司也依赖于政府补助资金,以维持公司的正常经营。

报告期内,华羿微电实现扣非净利润分别为457.15万元、6004.33万元、-7548.03万元;而公司计入当期损益的政府补助分别为 4662.95万元、3265.83万元、3220.58万元。

而华羿微电实现归母净利润分别为4163.32万元、8813.40万元、-4320.92万元,可见,2022年尽管有大额补贴,公司仍处于亏损的状态。正因如此,华羿微电此次IPO拟募资11亿元,其中3.6亿元用于补充流动资金。

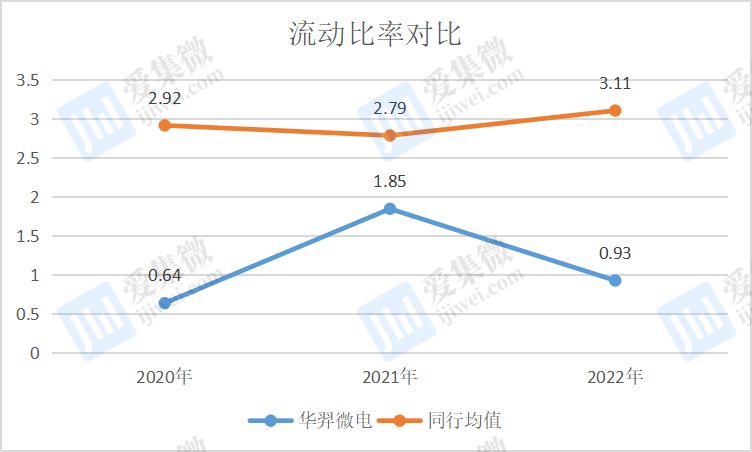

在货币资金降低,且短期借款上升的背景下,华羿微电偿债能力也明显较弱。报告期内,华羿微电的流动比率分别为0.64、1.85、0.93,同行业可比上市公司的流动比率平均值分别为2.92、2.79、3.11,均高于华羿微电。

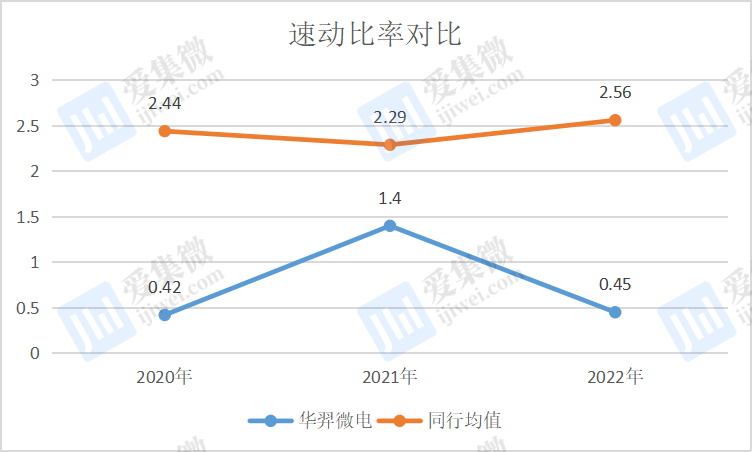

而报告期内华羿微电的速动比率分别为0.42、1.40、0.45,而同行业可比上市公司的速动比率平均值分别为2.44、2.29、2.56。可见,华羿微电的流动比率和速动比率均远低于行业平均值,因此偿债能力和同行相比较为不足。

对此,华羿微电称主要由于公司处于快速发展阶段,持续进行固定资产投入以扩大生产规模,应付票据、短期借款和一年内到期的非流动负债等流动负债快速增加,导致公司流动比率、速动比率偏低。