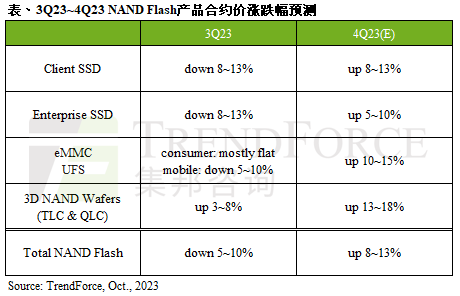

1、机构:第四季度NAND芯片合约价预计上涨8~13%

2、塔塔将在3-6个月内申请印度芯片制造激励计划

3、黄仁勋再访中国台湾 专家:英伟达与鸿海在电动汽车领域有合作空间

4、韩国NAND闪存芯片出口额恢复增长

5、东京电子3D NAND蚀刻新技术或挑战泛林市场领导地位

6、台积电3nm芯片销售额预计将占2023年收入的4-6%

1、机构:第四季度NAND芯片合约价预计上涨8~13%

根据研究机构TrendForce集邦咨询报告,由于供应商严格控制产出,NAND Flash第四季合约价全面起涨,涨幅约8~13%。展望2024年,除非原厂仍能维持减产策略,且服务器领域对企业级SSD需求回温,否则在缺乏需求作为支撑的前提下,NAND Flash要延续涨势将有难度。

消费级SSD方面,由于原厂及模组厂均积极涨价,促使PC OEM厂商欲在价格相对低点预备库存,采购量会较实际需求量高。而供应商为扩大位元出货量,已在第三季推出促销,故消费级SSD价格没有更多下跌空间。另一方面,主流NAND制程减产,以及高端消费级SSD供应商较少,给了存储芯片原厂更好的议价能力,因此高端SSD有望上涨。预计Q4消费级SSD合约价季涨幅8~13%。

企业级SSD方面,北美云服务商(CSP)库存仍高,但部分服务器品牌业者需求已较上半年复苏,备货动能渐增,中国CSP业者库存已下降至合理水位,加上二线电商旺季需求增加,第四季企业级SSD总体采购需求可望成长。随着NAND wafer价格自8月起开张,预计Q4企业级SSD合约价格季度涨幅5~10%。

eMMC方面,下半年主要依赖电视出货和部分智能手机需求支撑,但实际上采购动能不积极。在原厂强势的涨价态势下,从wafer端延伸至成品,模组厂报价也因反应成本而上调,买方在库存偏低的基础上只能提前进行采购,故推动eMMC涨势。预估Q4 eMMC合约价季涨幅约10~15%。

UFS方面,受惠于新机发布、季节拉货效应以及部分品牌保证市占率,智能手机OEM厂商倾向在Q4将零部件库存提升至安全水位,带动采购动能增温。由于UFS 4.0供应有限,且产品集中采用先进制程,因此涨幅明显。预计Q4 UFS合约价季度涨幅可达10~15%。

NAND Flash wafer(晶圆)方面,既三星大幅度减产50%之后,其它原厂也维持节制的投片策略。目前观察第四季市场几乎已无低价货源可采购,但买方仍倾向维持高库存而持续采买。近期原厂希望尽快将价格拉高至现金成本之上,预估Q4 NAND Flash Wafer合约价将强势上涨,季涨幅约13~18%。

2、塔塔将在3-6个月内申请印度芯片制造激励计划

塔塔集团今年9月获得印度南部卡纳塔克邦批准设立ATMP工厂后,正在准备申请印度芯片制造激励计划。

接近印度电子和信息技术部的消息人士称,塔塔正在起草一份提案,并寻找半导体制造技术的合作伙伴,然后在未来3到6个月内提交。

2020年4月,塔塔集团合并了塔塔半导体组装与测试和塔塔电子两家实体,以进军电子制造业务。监管文件显示,塔塔电子一直从事iPhone外壳等电子元件的制造业务,但仍处于亏损状态。

至于塔塔的半导体制造业务,报道称,塔塔半导体封装测试公司拟在卡纳塔克邦科拉尔投资20亿印度卢比(约合2405万美元),预计将创造155个就业岗位,塔塔继续与纬创资通进行收购谈判,包括收购纬创资通科拉尔设施。与此同时,卡纳塔克邦政府批准了塔塔在科拉尔建立ATMP工厂的计划。

印度于2021年12月宣布了7600亿卢比的印度半导体计划,提供项目成本30-50%的激励,然后宣布重新邀请并将ATMP和OSAT的激励从30%上调至50%。第一轮计划中没有厂商获得印度政府建设和运营芯片工厂的激励计划批准。

对半导体制造感兴趣的印度本土公司,包括塔塔、CDIL、Sahasra Electronics和Polymatech Electronics,都还没有申请印度半导体激励计划。除了可能申请激励计划的塔塔之外,CDIL还获得了电子元件和半导体制造促进计划下的财政支持,并且随着该分立半导体制造商正在扩大其莫哈里工厂,未来可能会申请印度半导体计划下的支持。

3、黄仁勋再访中国台湾 专家:英伟达与鸿海在电动汽车领域有合作空间

英伟达CEO黄仁勋再度来到中国台湾,市场传出他将出席鸿海科技日活动。产业专家刘佩真认为,英伟达与鸿海的合作主要在服务器方面,在电动汽车领域也有合作空间。

刘佩真表示,近期人工智能(AI)负面信息比较多,外界对于AI后续成长力度存有疑惑,此外,英伟达也遭到欧盟进行反垄断调查,黄仁勋此行能否再次拉抬供应链气势,值得观察。

据悉,去年1月鸿海与英伟达宣布建立战略伙伴关系,布局车用及自动驾驶平台,鸿海集团获得英伟达授权成为车用一级(Tier1)合作厂商。

今年8月,市场消息称英伟达扩大与鸿海合作,由鸿海独家承接英伟达最新发布AI芯片GH200的芯片模块订单,搭载英伟达L40S图形处理器(GPU)的推理卡订单也由鸿海全数包下。

鸿海董事长刘扬伟先前已释出对集团在AI布局的强大企图心,强调针对生成式AI,鸿海做到模块、基板、主机板、服务器到机柜等五大业务,甚至到散热、机壳,以及整个数据中心,鸿海是唯一可以提供完整解决方案的厂商,鸿海在AI模块与基板取得非常高市占率(超过七成),而且AI芯片模块与基板的获利最高。

4、韩国NAND闪存芯片出口额恢复增长

韩国NAND闪存出口额一年来首次出现增长,进一步证明半导体需求滑坡正在触底。

韩国贸易部10月16日公布的数据显示,该国9月NAND闪存出口额同比增长5.6%,而8月份同比下降8.9%。存储芯片行业的另一个支柱——DRAM的出口同期减少了24.6%,低于前一个月的35.2%。

据悉,存储芯片是韩国出口的主要推动力,韩国出口严重依赖全球对技术产品的需求。虽然NAND闪存的利润不如DRAM,但它在没有电源的情况下保留数据的能力使其成为存储卡、数码相机和其他便携式设备等设备制造商的热门选择。

另外,韩国贸易部的数据显示韩国对中国的半导体出口总额仍处于低迷状态,9月份同比下降22.7%。对欧盟的出货量增长了56.5%,而对美国的出货量下降了30.5%。

5、东京电子3D NAND蚀刻新技术或挑战泛林市场领导地位

日本芯片制造设备制造商东京电子正在以一项突破性的3D NAND闪存通道蚀刻新技术追赶美国竞争对手泛林集团,这项技术最终可能为该公司带来数十亿美元收入。

泛林集团以100%的市场份额在该领域占据主导地位,当东京电子在今年6月宣布新技术时,该公司似乎没有受到威胁。泛林集团CEO Tim Archer在回答东京电子技术突破影响时表示:“考虑到我们所处的位置和起点,我们非常有信心在这一领域保持领导地位和市场份额。”

据悉,东京电子新技术是针对3D NAND闪存开发的,它可以长时间存储数据。该公司开发了一种蚀刻通道孔的新方法,涉及在存储单元中快速深入地插入垂直孔。3D NAND的存储容量可以通过垂直堆叠存储单元层来增加,随着层数的增加,需要更高性能的设备。

东京电子表示,他们的新技术可以蚀刻深度相当于400多层的洞,速度是传统技术的2.5倍,同时这一方法还可以显著减少该过程对全球变暖的影响。

东京电子预计,NAND通道工艺市场将从2023年的5亿美元扩大到2027年的20亿美元。如果泛林集团无法生产出能够与东京电子的突破相抗衡的产品,两家公司目前的市场份额可能会逆转。这将对东京电子的利润产生重大推动作用。在截至2023年3月的财年中,新蚀刻设备的总销售额略低于5800亿日元(合39亿美元),约占合并总销售额的四分之一。

三菱UFJ摩根士丹利证券的分析师Tetsuya Wadaki也同样看好东京电子新蚀刻设备前景,他表示,2023年蚀刻设备市场规模超过200亿美元,泛林集团控制了大约一半的市场,东京电子以约25%的市场份额位居第二。随着新技术的到位,东京电子准备在未来几年内超过泛林集团在所有蚀刻系统中的份额。”

6、台积电3nm芯片销售额预计将占2023年收入的4-6%

据业内消息人士称,得益于为苹果iPhone 15系列手机生产芯片的订单,预计台积电2023年总销售额的4-6%来自N3(3nm)工艺节点。

消息人士称,苹果A17 Pro SoC的制造标志着台积电3nm节点的商业化向前迈出了一大步,预计今年将为这家代工厂贡献高达34.1亿美元的销售额。

台积电N3(以前代号为N3B)预计将从2024年开始逐渐让位于N3E(修订版3nm版本)。消息人士称,苹果、高通、联发科、AMD、英伟达、英特尔和许多其他人工智能(AI)芯片客户预计将采用台积电的N3E技术。

相比之下,三星电子和英特尔在向更先进节点制造的迁移方面进展缓慢,而且其代工服务的客户很少。消息人士指出,他们先进制造技术的研发进度以及建设新晶圆厂的巨额投资所带来的回报都落后于台积电的步伐。

消息人士指出,台积电预计2024年将3nm产能从每月5.5万-6万片晶圆增加至9万-10万片晶圆,利用率接近90%,扩大对竞争对手的领先优势。

根据台积电技术路线图,其下一次3nm节点升级至N3E,将侧重于增强芯片性能、功耗和生产良率。消息人士称,该代工厂已将N3E投入量产,并计划从2024年开始用升级版本取代N3。

尽管半导体行业仍在进行库存调整,但消息人士指出,台积电已经获得了许多客户的N3E订单承诺。除三星外,所有主要芯片供应商都将采用台积电的N3E工艺。

台积电表示,前两年量产的3nm项目将是5nm系列的两倍以上,3nm系列将是满足长期需求的另一个主要节点。

台积电还计划在2024年下半年将N3P投入量产。N3P为N3E提供了额外的提升,在相同漏电下速度提高了5%,在相同速度下功耗降低了5-10%,并且芯片密度提高1.04倍。

台积电表示,其N3X优先考虑HPC应用的性能和最大频率,在1.2V驱动电压下速度比N3P高5%,并且芯片密度与N3P相同,并将于2025年进入量产。

台积电还于2023年初推出了N3AE,即“Auto Early”。N3AE提供基于N3E的汽车工艺设计套件(PDK),并允许客户在3nm节点上针对汽车应用推出设计,从而在2025年实现完全符合汽车标准的N3A工艺。

台积电还声称,其采用纳米片晶体管的2nm技术的开发在良率和器件性能方面都取得了扎实的进展,并有望在2025年量产。该公司表示,在相同功率下,2nm技术将比N3E提供高达15%的速度提升,在相同速度下功耗降低高达30%,芯片密度大于1.15倍。

消息人士称,三星和英特尔都无法像台积电那样顺利过渡到更先进的制造节点。

三星于2022年6月宣布成功迁移到3nm GAA架构,但该技术节点尚未在代工领域获得有意义的存在,而且很少有客户接受三星的3nm GAA工艺。

英特尔将于今年12月14日推出基于Intel 4技术的CPU平台Meteor Lake,首先应用于笔记本电脑,然后是一体机和迷你电脑等一些桌面设备。英特尔或许能够实现“四年内五个节点”的目标,但消息人士指出,这种技术转型将大幅缩短台式机、笔记本电脑和服务器的产品周期,引发客户担忧。

英特尔强调Intel 3的开发进展顺利,采用Intel 3制造的Sierra Forest芯片将于2024年上半年推出。不过消息人士指出,将Intel 4和Intel 3转入量产并不一定意味着这两个工艺将会产生大规模的产出。