2023年12月29日,上交所正式受理了广东德聚技术股份有限公司(简称:德聚技术)等公司的科创板上市申请,打破了近期IPO受理的沉寂。

据招股书显示,德聚技术是国内主要电子胶粘剂生产商之一,是行业内少数拥有自主开发原材料及配方能力的国家级高新技术企业。公司凭借卓越的研发实力及多年的研发积累已进入了高端电子胶粘剂领域,打破了国际品牌在高端电子胶粘剂领域的垄断地位,是国内少数能与汉高、富乐、陶氏化学等世界级巨头展开直接竞争的企业。

电子胶粘剂领军企业,境内市占率仅1.5%

据了解,电子胶粘剂是智能终端、新能源、半导体、通信等产业发展不可或缺的关键材料,主要应用在电子相关产品的电子元器件保护、电气连接、结构粘接和密封、热管理、电磁屏蔽等场景。

近年来,得益于国家政策的大力扶持,我国电子信息行业不断发展,带动了上游电子胶粘剂产业迅猛发展,并在2019年市场规模成功突破100亿元,成为增长速度最快、发展潜力巨大的胶粘剂细分市场之一。

不过,由于中国在电子胶粘剂领域中起步较晚,目前业内领先企业主要是汉高、富乐、陶氏化学等国际大厂。根据中国胶粘剂和胶粘带工业协会发布的文章,我国电子胶粘剂的国产化率不足50%,尤其是半导体封装及PCB板级封装应用等高端电子胶粘剂领域仍主要由国外企业主导,预计半导体封装领域的电子胶粘剂国产化率不超过10%。

在此背景下,不仅回天新材、康达新材、集泰股份、硅宝科技、天洋新材等国内头部胶粘剂企业纷纷布局电子胶粘剂业务,德聚技术、德邦科技、优邦科技、华海诚科、康美特、厦门韦尔通、本诺电子、长春永固等电子胶粘剂厂商也得到了长足的进步。

根据中国胶粘剂和胶粘带工业协会提供的资料显示,德聚技术产品性能获得市场认可,声誉较高,已成为我国电子胶粘剂市场的领军企业,2022年公司在中国境内市场的占有率约1.5%,在中国境内市场的国内厂商中位居前四。

从业绩来看,2020年至2023上半年,德聚技术实现营业收入分别为1.05亿元、3.45亿元、3.56亿元和1.75亿元,整体营收规模并不大。其中自产业务收入分别为0.94亿元、2.29亿元、2.74亿元和1.34亿元,境外业务收入分别为497.11万元、3478.53万元、5108.64万元及3356.15万元。

由于招股书并未披露上述数据的计算方式,集微网通过将德聚技术总营收和除去贸易收入和境外收入后的产品营收大概推算,2022年中国境内电子胶粘剂市场规模约为237.33亿元或148.93亿元。

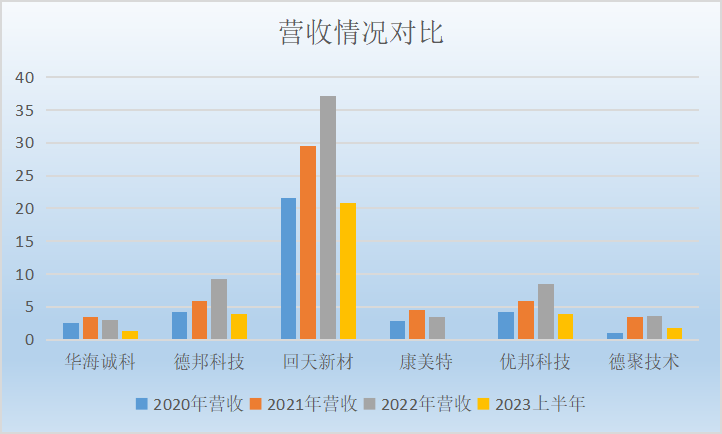

本文笔者选取了回天新材、德邦科技、优邦科技、华海诚科、康美特与德聚技术进行横向对比,以供半导体投资者和行业人员参考。

由上图可知,在营收方面,回天新材和德邦科技分别处于第一和第二位。

值得注意的是,2022年,德邦科技、回天新材、优邦科技营收仍处于快速增长趋势,而华海诚科、康美特已经出现业绩下滑,德聚技术营收也出现明显的滞涨。

智能终端需求萎缩,毛利率大幅下滑

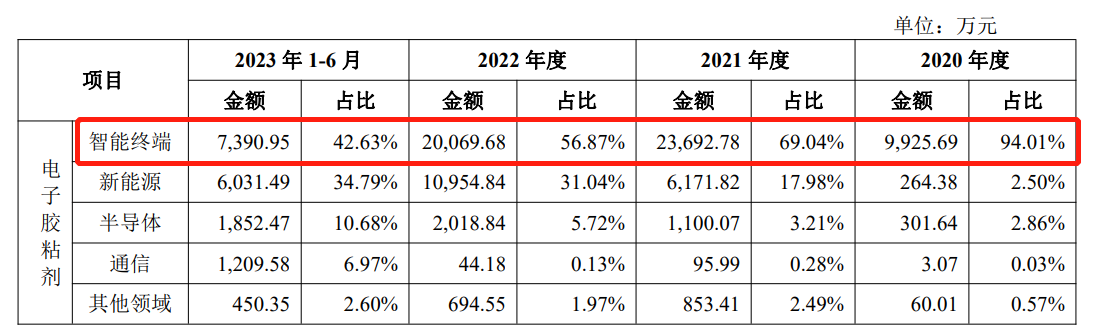

作为德聚技术的主力产品,其原创开发的柔性电路板(FPC)用元器件包封胶,成功导入苹果供应链体系,并成为应用于手机、个人电脑、平板、TWS耳机、智能手表等各类设备相关应用点的平台型产品。

不过,2022年以来,德聚技术应用于智能终端领域的电子胶粘剂产品营收已经出现明显下滑。2020年至2023上半年该业务销售金额分别为9925.69万元、2.37亿元、2亿元和7390.95万元,占主营业务收入的比例分别为94.01%、69.04%、56.87%和42.63%。

对此,德聚技术表示,2022年,公司智能终端电子胶粘剂产品销售金额较2021年下降15.29%,主要系由于下游智能终端产品的需求减弱。

此外,由于德聚技术2020年底收购经销商深圳美科泰,使得公司存在电子胶粘剂贸易业务,然而随着公司大力发展自产产品,德聚技术电子胶粘剂贸易业务的收入及占比也出现大幅度下滑。2020年至2023上半年德聚技术贸易业务收入分别为1128.12万元、1.16亿元、8160.12万元和4106.34万元。

在两大主力业务下滑的情况下,应用于新能源、半导体、通信的电子胶粘剂产品逐渐成为德聚技术新的业绩增长点。

其中,德聚技术与特斯拉、宁德时代、阳光电源、比亚迪、汇川技术等知名企业形成深度产业合作,应用于新能源的电子胶粘剂产品销售收入增长最为迅猛,分别为264.38万元、6,171.82万元、10,954.84万元和6,031.49万元,占主营业务收入的比例分别为2.50%、17.98%、31.04%和34.79%。

不过,随着全球能源转型,在“碳达峰、碳中和”背景下,清洁能源成为全球化能源发展趋势,发展新能源汽车成为全球共识。包括回天新材、硅宝科技、高盟新材、德联集团、世华科技、集泰股份在内的A股上市厂商纷纷看好新能源汽车为粘胶剂市场带来的增量空间,并展开布局。

因此,虽然中高端产品主要是由汉高、3M、富乐、陶氏化学等少数国际厂商掌握核心技术,进口替代空间广阔,且应用于新能源的电子胶粘剂产品市场存在增量空间,但新入局该市场的厂商众多,德聚技术在产能和资金实力方面均不占据优势。

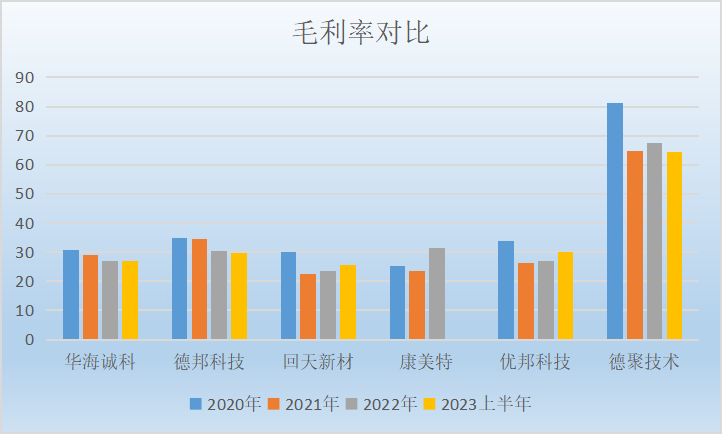

从毛利率来看,德聚技术主营业务毛利率分别为81.32%、65.02%、67.84%和64.55%,在同行厂商中占据了优势地位。

德聚技术表示,作为公司占比最高的收入来源,智能终端领域电子胶粘剂产品定制化程度较高,客户通常对技术参数指标和交期要求严格,因而毛利率基本高达80%。

不过,同样从事智能终端领域电子胶粘剂产品的优邦科技毛利率为毛利率分别为39.99%、30.43%、38.02%、40.43%,远不如德聚技术,但根据中国胶粘剂和胶粘带工业协会出具的《证明》,该公司电子胶粘剂行业市场占有率约为3%,远高于德聚技术的1.5%。

当然,随着公司智能终端领域电子胶粘剂产品营收出现下滑,新能源业务逐渐成为德聚技术毛利贡献的第二来源,而该业务毛利率分别为52.92%、33.23%、42.97%和40.74%,相对较低。

对此,德聚技术表示,新能源应用领域的客户通常对电子胶粘剂需求量高,采购量大,因此毛利率相对偏低。

若是未来公司新能源业务大幅增长,而智能终端业务继续萎缩,德聚技术还存在毛利率持续下滑的风险。