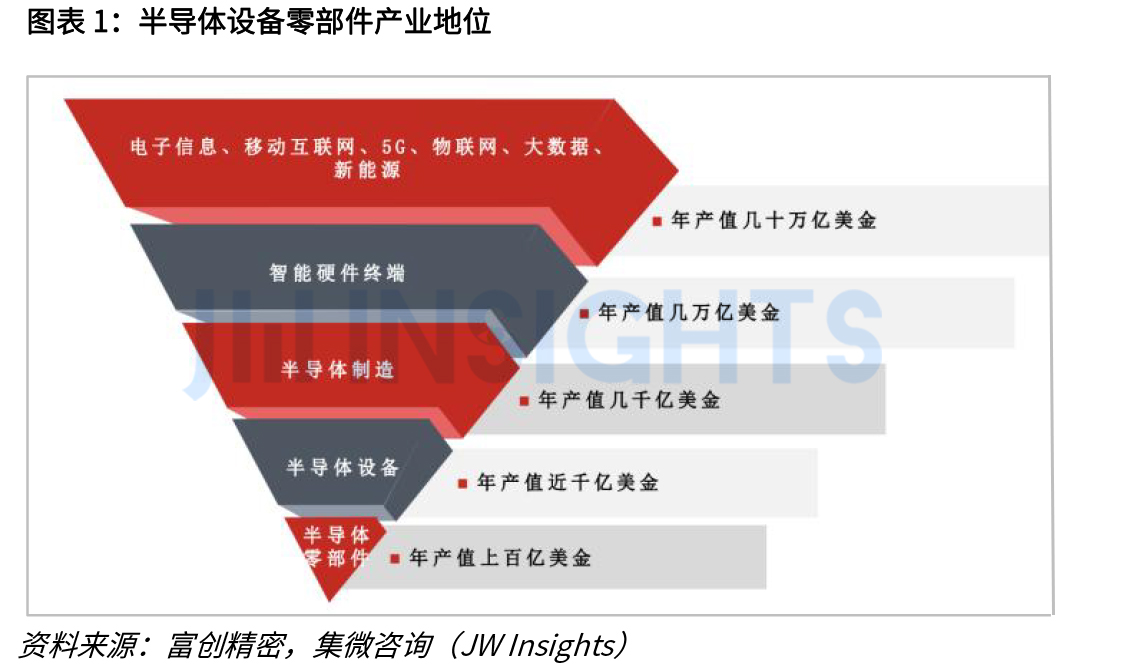

半导体零部件支撑着半导体设备行业,继而支撑半导体芯片制造和整个现代电子信息产业。半导体零部件是指在材料、结构、工艺、品质和精度、可靠性及稳定性等性能方面达到了半导体设备及技术要求的零部件,如O-Ring密封圈、EFEM(传送模块)、RF Gen射频电源、ESC静电吸盘、硅环等结构件、Pump真空泵、MFC气体流量计、精密轴承、Shower Head气体喷淋头等。

《全球半导体设备零部件市场研究报告》以半导体设备零部件概述、半导体设备零部件分类及详解、半导体设备零部件产业主要特点、全球半导体设备零部件市场规模及主要企业、国内半导体设备零部件市场规模及主要企业五大章节展开,全方位解读全球半导体设备零部件市场,助力业内人士多方面了解全球半导体设备零部件市场。半导体设备由千万个零部件组成,零部件的性能、质量和精度直接决定着设备的可靠性和稳定性,是我国半导体制造能力高端化的关键基础要素。为帮助业内人士全面详实了解全球半导体设备零部件市场,集微咨询结合一手调研和数据库信息,重磅发布《全球半导体设备零部件市场研究报告》。

半导体设备零部件分类及详解

半导体零部件是半导体设备的关键构成,行业关于半导体零部件的种类划分尚未形成标准,目前主要有三种分类方法:按服务对象分类、按功能分类、按材料分类。

按照半导体零部件服务对象来分,半导体核心零部件可以分为精密机加件和通用外购件。其中,精密机加件通常由各个半导体设备公司的工程师自行设计,然后委外加工,通常只会用于自己公司的设备上。一般来说,精密机加件零部件国产化相对容易,但对其表面处理、精密机加工等工艺技术的要求较高。通用外购件是一些经过长时间验证,得到众多设备厂和制造厂广泛认可的通用零部件,更标准化,可用于不同设备公司的不同设备,也会被用作产线上的备用耗材。由于这类部件具备较强的通用性和一致性,并且需要得到设备、制造产线上的认证,因此国产化难度较高。

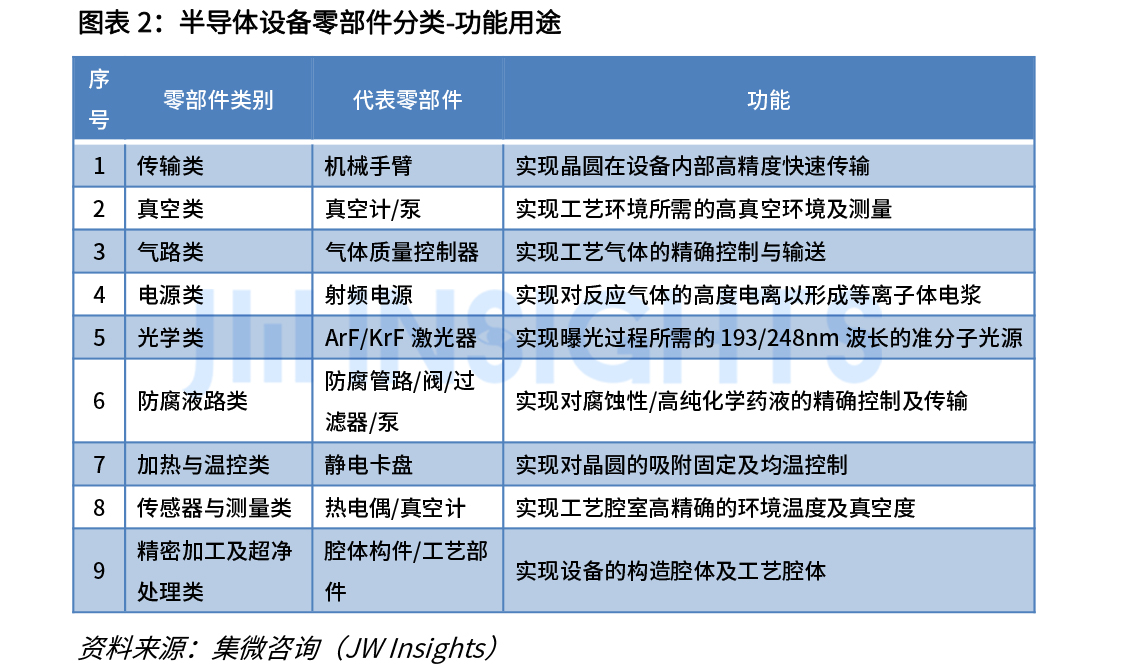

按照零部件在集成电路装备及产线中的功能用途,可将零部件分为传输类、真空类、气路类、防腐液路类、加热与温控类、电源类、精密加工及超净处理类、传感器与测量类、光学类等九大类零部件。

其中传输类、传感器与测量类部件可应用于所有半导体设备,真空类、气路类、加热与温控类、电源类、精密加工及超净处理类主要应用于薄膜沉积设备、刻蚀设备、化学机械抛光设备等,光学类主要应用于光刻设备、量测设备等。

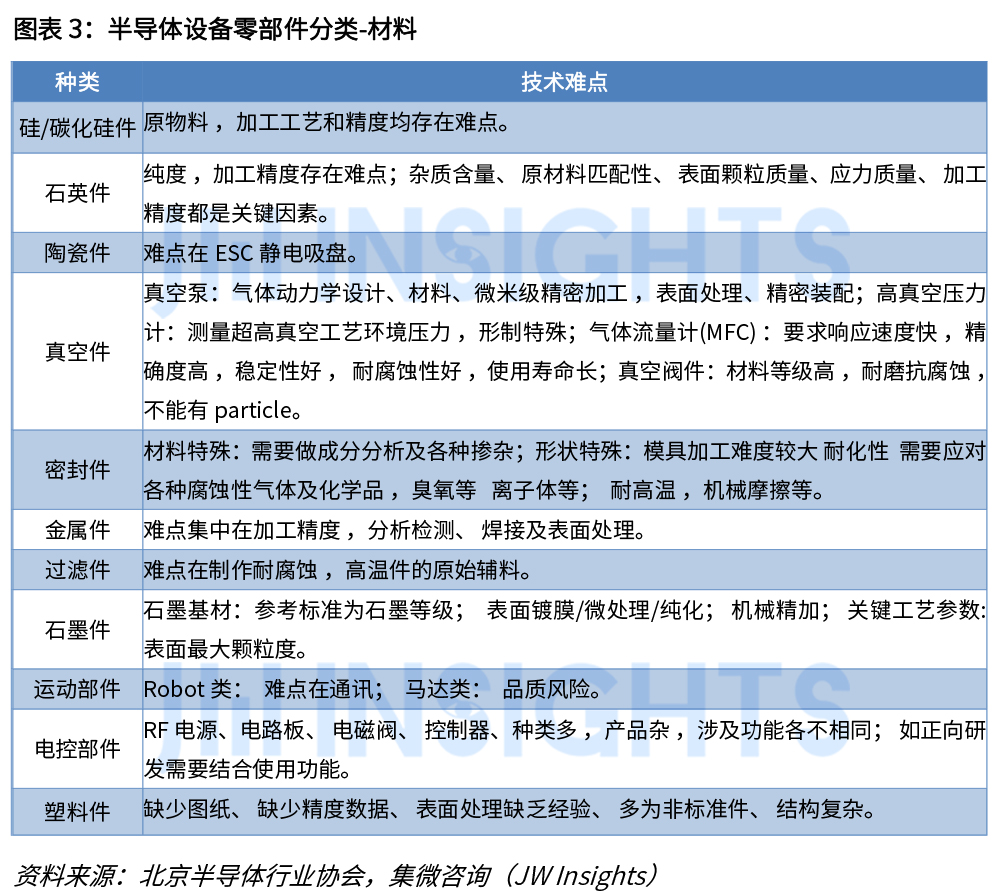

按照半导体零部件的主要材料和使用功能来分,可以将其分为十二大类,包括硅/碳化硅件、石英件、陶瓷件、金属件、石墨件、塑料件、真空件、密封件、过滤部件、运动部件、电控部件以及其他部件。

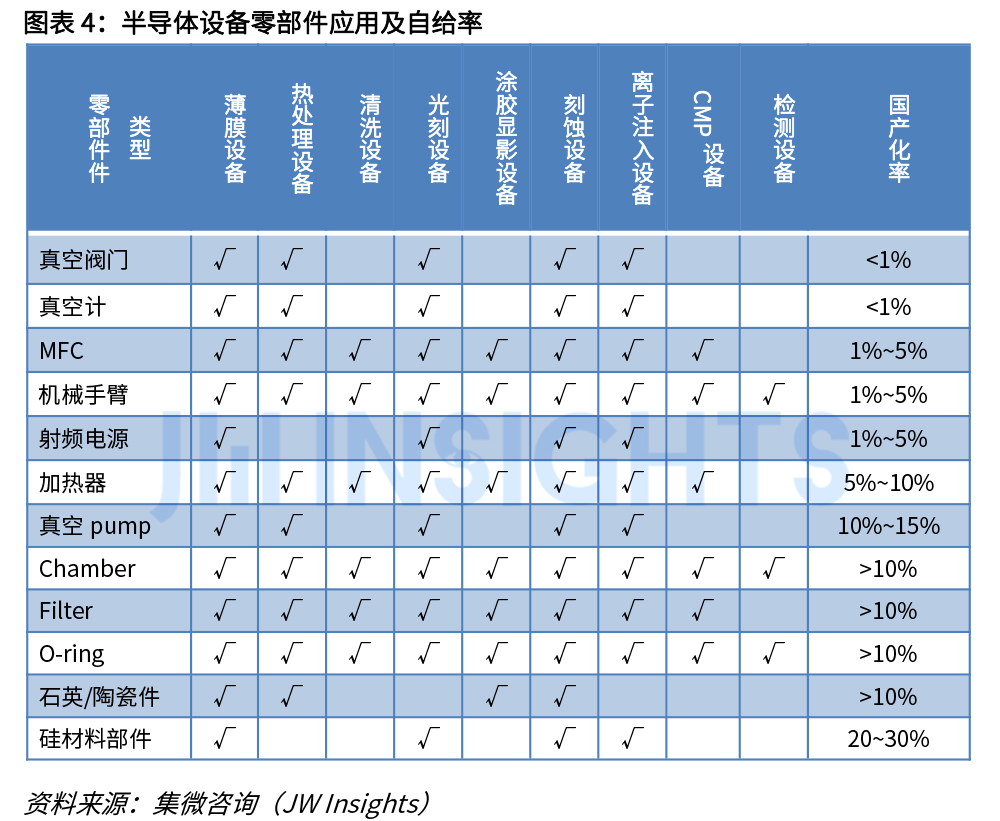

半导体零部件行业国外厂商占据头部位置,国产率整体较低。根据集微咨询分析研究,目前硅部件、石英部件、过滤器、金属腔体等零部件国产化率达到10%以上,射频发生器、MFC、机械臂等零部件的国产化率在1%-5%,而阀门、静电卡盘、测量仪表等零部件的国产化率不足1%。

半导体设备零部件产业主要特点

半导体设备零部件是构成半导体设备的核心部件,零部件的产品品质和精度直接决定了半导体设备的工艺性能水平。随着半导体设备的国产化发展步伐加快,零部件的重要性愈发明显。但是构成半导体设备的零部件种类繁多、学科交叉融合、单一产品市场规模占比小且分散等特点。总体而言,集微咨询将半导体设备零部件产业主要特点概括为三点:技术密集、多学科交叉融合、碎片化特征明显。综合各类型半导体设备来看,一般设备零部件占设备总支出的70%~85%。

技术密集方面,对比其他行业的基础零部件,半导体零部件应用在不同核心半导体设备,对于加工精度,测量精度、材质光滑度、性能稳定性都要求极高。往往涉及多种技术需要兼顾零部件的复合要求。

多学科交叉融合方面,半导体零部件种类繁多,覆盖范围大,产业链长,从研发设计、制造和应用涉及到材料、机械、物理、电子、精密仪器等跨学科、多学科的交叉融合。如半导体设备中用于固定晶圆的静电吸盘,其本身是以氧化铝陶瓷或氮化铝陶瓷作为主体材料,但同时还需加入其他导电物质使得其电阻率满足功能性要求,需要兼顾陶瓷材料的导热性,耐磨性及硬度,才能满足作为静电吸盘材质。

碎片化特征明显,由于精密零部件品类极多,批量小,其市场碎片化特征明显,单个产品市场空间并不大,且许多属于各个行业都会使用的具有一定通用性的零部件产品,因此各细分品类龙头厂商往往覆盖多个下游,产品同时用于半导体、工业、医疗等领域。如蔡司的光学镜头除了用于光刻机外,也广泛应用于显微镜、摄像机等。

全球半导体设备零部件市场规模及主要企业

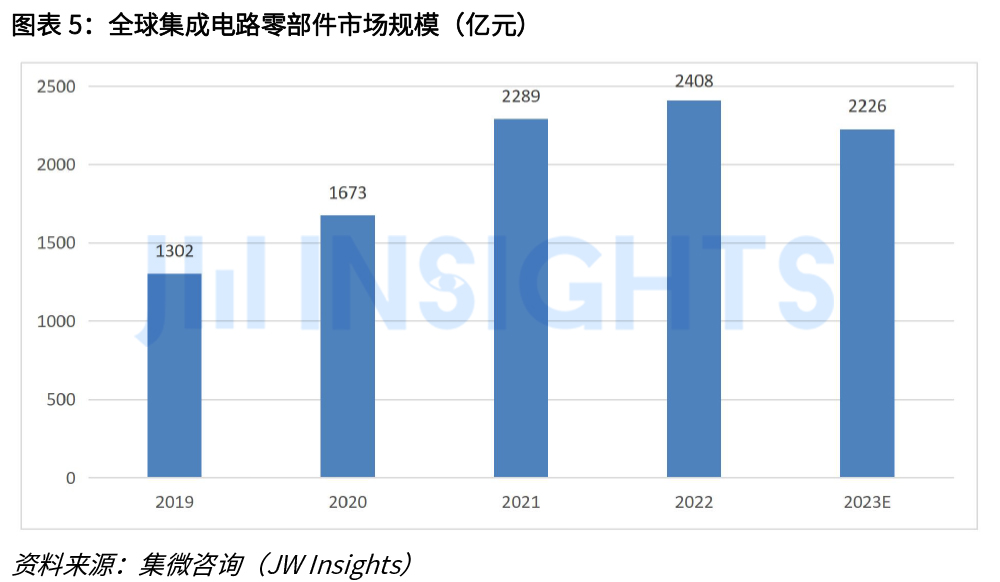

根据集微咨询研究全球集成电路零部件市场规模从2019年1302亿元增长至2022年2408亿元,年复合增长率为28.3%。预计2023年全球市场规模将有所下滑至2226亿元。

2022年全球半导体设备零部件核心企业总营收超过200亿美元,占据全球半导体设备零部件市场的六成份额。核心零部件企业中,美日企业在半导体零部件市场占据主导地位。

其中,ZEISS是全球光学光电子行业标杆;MKS是全球跨行业电气系统平台型公司;VAT是全球半导体真空阀龙头;UCT是气液系统模组龙头;EBARA是干式真空泵龙头。

国内半导体设备零部件市场规模及主要企业

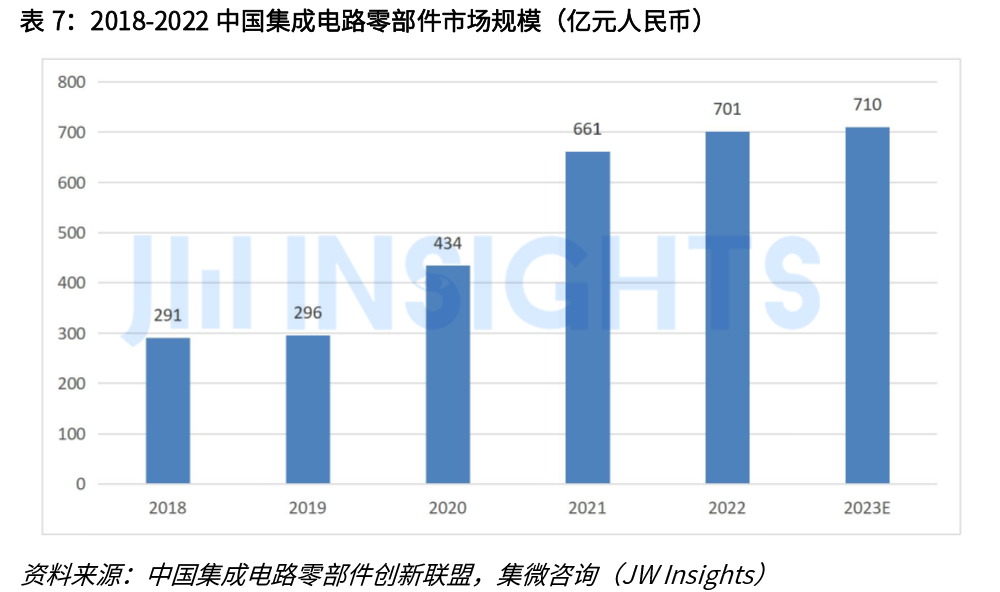

我国集成电路零部件市场规模从2018年29亿元增长至2022年701亿元,年复合增长率为35.45%,市场增速明显高于全球水平。其中2022年国产集成电路零部件销售收入约84亿元,国内市场占比约12%。预计2023年中国集成电路零部件销售市场规模将达到710亿元。

根据集微咨询统计,2022年国内半导体设备零部件主要企业合计营收约为54亿元,国内半导体设备零部件主要企业总营收约占国内市场规模的7.7%。

目前,《全球半导体设备零部件市场研究报告》已在爱集微官网与APP正式上线,欢迎登录爱集微官网、爱集微APP,首页点击“集微报告”栏目,即可进行订购。

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000