长期以来,电力电子保护元件行业主要被Littelfuse、Bussmann等国际巨头企业牢牢把控,二者在熔断器领域的市场份额合计达五成,垄断情况较为明显。

随着我国电子产品行业迅速发展,包括贝特电子、中熔电气、好利科技、钧崴电子、雅宝电子、厦门塞尔特在内的一批具备自主知识产权和生产工艺技术的本土优质企业也乘风而起,并逐渐进入国内知名企业的供应链体系。

业绩稳步增长,市占率不足5%

资料显示,贝特电子自2003年成立,二十年来持续致力于电力电子保护元件及相关配件的研发、生产及销售,主要产品有电力熔断器、电子熔断器、自恢复保险丝、一次性热熔断体及可复位温控器等。

经过多年的发展,贝特电子在多个领域与国内外众多知名企业建立了紧密、稳定的合作关系,合作客户包括比亚迪、美的、格力、海尔、格兰仕、赛尔康、奥海科技、立讯精密等。

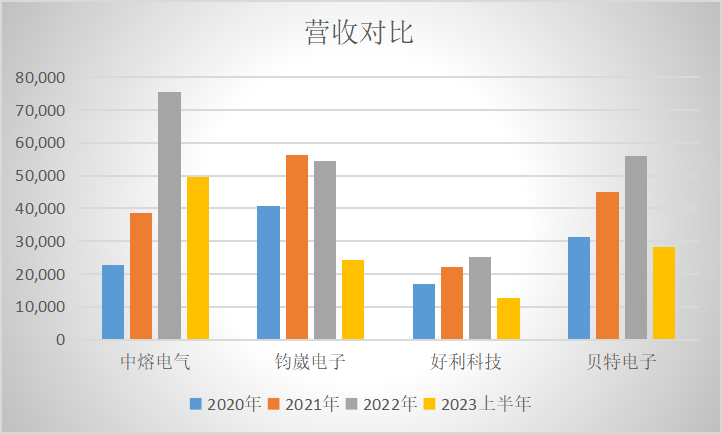

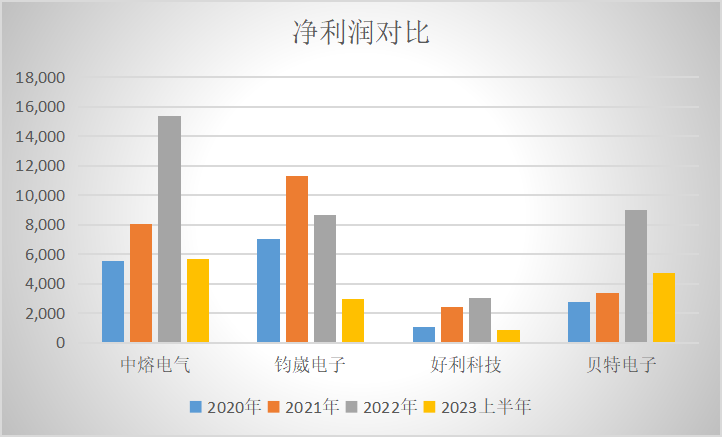

2020年至2023上半年,贝特电子营业收入分别为31,307.83万元、44,878.79万元、56,102.52万元和28,312.27万元,归属于母公司所有者的净利润分别为2,780.46万元、3,392.49万元、9,025.17万元和4,725.69万元,总体呈上升趋势。

根据公司收入与Paunamok数据测算,贝特电子2020年-2022年在熔断器领域的市场份额占比分别为2.40%、3.98%和4.30%,属于第二梯队企业。

对比同为国产电力电子保护元件供应商的中熔电气、好利科技、钧崴电子来看,贝特电子营收规模与其他厂商基本处于同一水平,各大厂商营收均保持增长趋势,仅钧崴电子在2022年营收出现下滑的情况。

净利润方面同样如此,贝特电子与中熔电气均在2022年实现了净利润的大幅增长,而钧崴电子却出现下滑,好利科技虽然同比增长,但增长幅度较小。

值得注意的是,由于2023年以来,熔断器产品销售价格承压,包括中熔电气、钧崴电子、好利科技在内的电力电子保护元件厂商净利润均出现下滑。在此背景下,熔断器产品营收占比过半的贝特电子能否维持业绩增长还未可知。

控股东莞博钺,被质疑“拼凑”上市

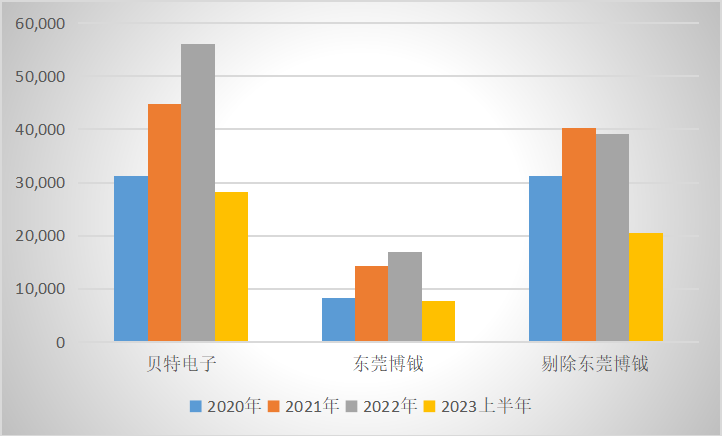

事实上,若不是贝特电子在2021年9月收购东莞博钺,其2022年营收就已经出现小幅下滑。

据招股书显示,基于对新能源领域赛道的看好,2021年9月,贝特电子向詹小青、赵志成、陈建、姚明朗以5.50元/ 股的价格发行946.00万股,用于置换其所持有的东莞博钺合计41.6250%股权, 置换后贝特电子合计持有东莞博钺 51.12%股权,实现控股并表。

东莞博钺主营业务为新能源汽车保险丝、SMD贴片保险丝的生产、研发与销售。在新能源汽车旺盛的市场需求带动下,东莞博钺2020年至2023年1-6月的营业收入分别为8,201.86万元、14,296.18万元、17,033.25万元和7,731.88万元,同期净利润分别为2,155.23万元、3,062.57万元、4,318.15万元和1,747.20万元。

反观贝特电子,虽然其对下游行业覆盖较为广泛,包括新能源汽车、光伏、储能、家用电器及消费电子等 市场,但报告期内光伏行业、储能行业、新能源汽车领域迎来了迅猛增长,而消费电子行业和家用电器行业随宏观经济呈现波动状态。

2021年,由于宏观经济增速较快,消费电子及家用电器等下游行业较为景气,排除收购东莞博钺的影响,2021年贝特电子对应行业收入从23,707.77万元提升至29,163.75万元,上升23.01%;2022年,受宏观经济增速放缓及行业去库存影响,消费电子及家用电器市场呈现低迷状态,公司细分领域收入受下游细分行业景气程度影响较大,2022年贝特电子对应行业收入从29,960.64万元下降至28,296.56万元,降低5.55%,主要应用于对应行业的过温保护元件产品收入从4,332.71万元下降至2,585.37万元,降幅较大,且短期内仍存在下滑风险。

显然,被收购后的东莞博钺业绩实现了大幅增长,而贝特电子却出现了业绩下滑,且并未继续收购东莞博钺剩余 48.88%股权。因此,深交所在问询函中要求贝特电子说明收购东莞博钺是否存在拼凑上市的情形。

与经销商共用“博钺”字号,是否存在关联关系?

贝特电子收购东莞博钺后,后者的第一大客户成都天釜也成了贝特电子2022年的第一大客户,向其销售金额达2508.52万元,而该客户成立于 2015 年,为东莞博钺的经销商,最初名称为成都市博钺电子有限公司,于2021年8月更名为成都天釜。

长期与经销商客户共用“博钺”字号,并在收购前夕更名,这一情形也引起了深交所的关注。

贝特电子称,由于东莞博钺成立之初经营重心在新能源汽车熔断器产品研发、生产层面,销售渠道拓展能力较弱,为便于与长安汽车、中植一客等新能源汽车生产厂商的接洽和沟通,经商议同意谭智刚(成都天釜实控人)以“博钺”字号在成都新设立公司并从事东莞博钺产品经销业务。

除成都天釜外,东莞博钺其他客户苏州博钺电子科技有限公司、香港博钺存在类似情形,东莞博钺供应商不存在使用“博钺”字号的情形。

据披露,成都天釜2020年至2023上半年的营收分别为869.02万元、2102.84万元、3373.96万元及716万元。

值得注意的是,报告期内,成都天釜仅代理东莞博钺产品,并未代理其他厂商相同产品或其他电子元件。也就是说,成都天釜的经营完全依赖东莞博钺,不免让人怀疑双方关系。

不过,贝特电子认为,成都天釜及其主要人员与东莞博钺及其主要人员不存在关联关系或其他特殊安排。

报告期内,东莞博钺与成都天釜交易以同行业竞争对手产品市场价为基础, 双方协商定价,交易价格公允。

然而,从东莞博钺第十九大料号向成都天釜与其他代理商销售的价格与毛利率来看,东莞博钺向成都天釜销售的该料号数量少于深圳市凯新达电子有限公司,但均价明显低于后者。对此,东莞博钺并未进一步作出解释。