研究机构SemiWiki 5月15日公布半导体制造设备市场报告,从头部厂商、地域两大方面分析行业变化。

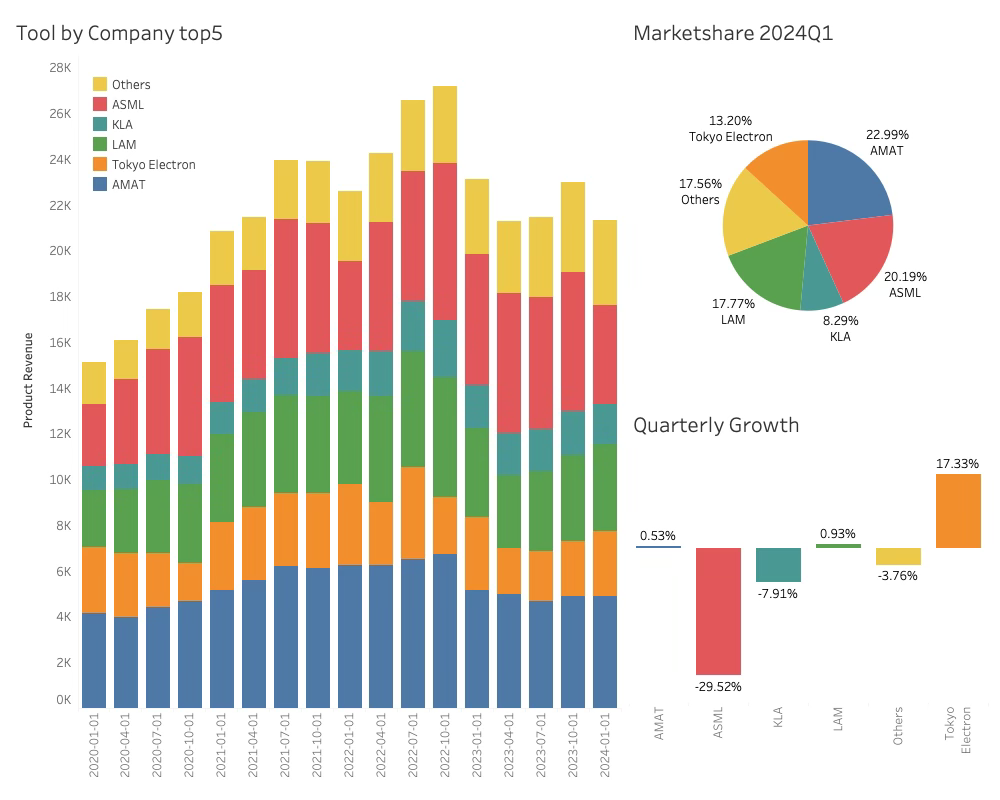

关于半导体设备市场,与此前预期相反,这一领域的收入并没有显著增长。前五大厂商ASML、KLA(科磊)、泛林集团、东京电子、应用材料的市场份额情况变化不大,2024年第一季度仅东京电子收入环比大涨17.33%,而ASML环比下滑29.5%。

作为领先的沉积设备制造公司,应用材料在2024年第一季度以22.9%的市场份额重夺榜首。机构表示,虽然美国《芯片法案》等补贴会拉动半导体设备销售,但目前仍没有看到这一情况发生。美国芯片补贴的目的是减少对华依赖,但在西方国家推动半导体产业的同时,中国大陆也在加速该领域投资。

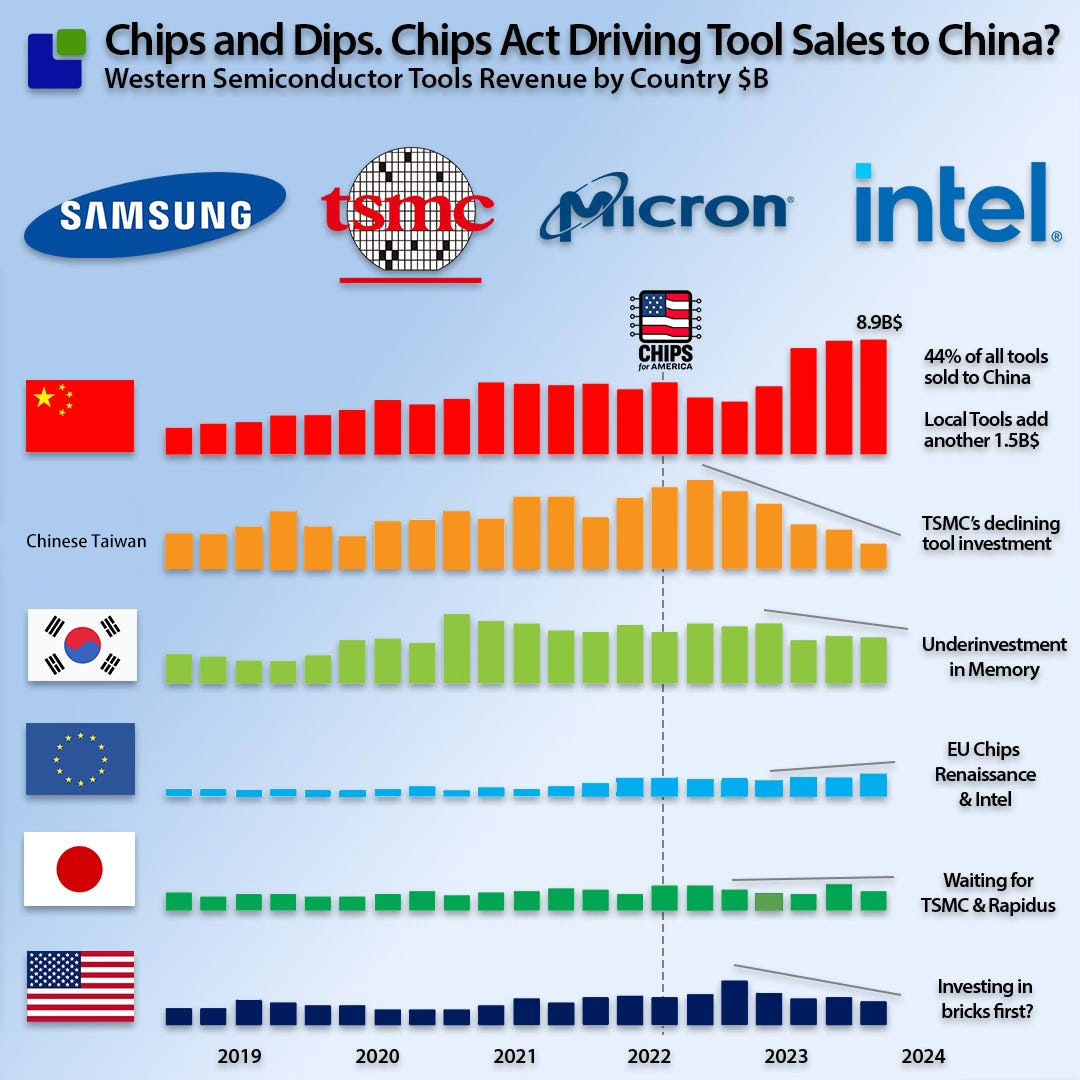

自从美国《芯片法案》签署以来,全球半导体设备总体销售量有所下降,而某西方顶级设备制造商的设备,有近45%销往中国大陆。与此同时,销往韩国、美国和中国台湾的设备有所下降。半导体行业有着短周期的特性,一旦供应过量,库存超过两年的芯片就很难销售。

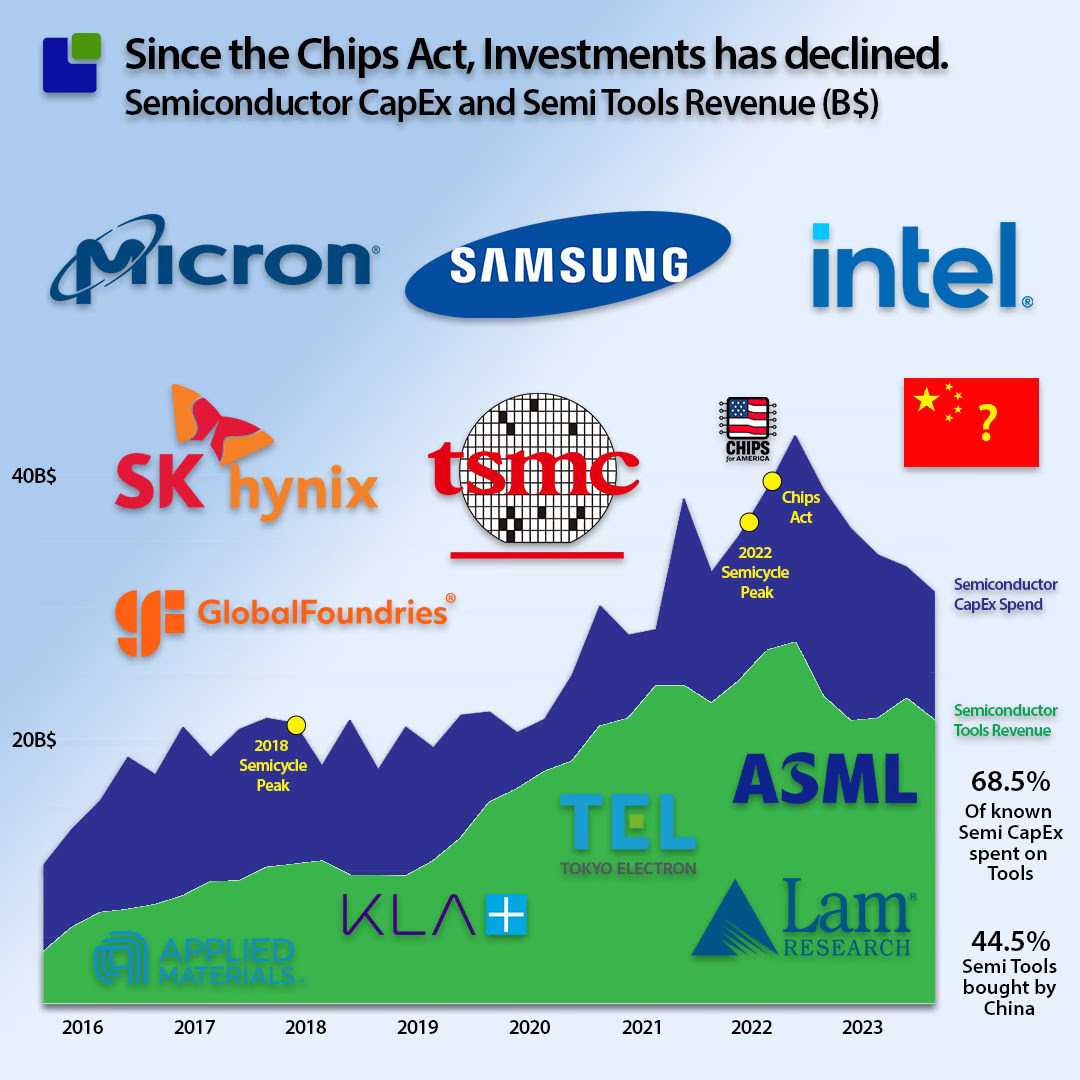

SemiWiki报告显示,与晶圆厂相关的资本支出中,最高75%用于购买设备,其中光刻机占比最高。2024年一季度,半导体设备商收入占总资本开支的比重为69.5%。

SemiWiki称,《芯片法案》改变了半导体投资的时机,也影响了半导体投资的地点。半导体工厂主要将资金投入到四大方面:维护现有设备、升级现有工厂、建造新工厂(扩产)、为新产能增添新设备。

由于半导体设备易损且容易老化,大量的资本支出用于维护和更换,以避免产能下降,而在此前几年的衰退期,存储芯片行业没能做到这一点。如今,半导体厂商已将升级现有工厂作为优先事项,以获得补贴。

该机构表示,目前存储芯片和最先进逻辑芯片之外的产能充足,但当前正处于半导体行业周期的早期,正在调整供需方式,这会对整个行业产生巨大影响。很快,行业将再次面临产能限制,随着个人电脑(PC)与智能手机借助人工智能(AI)升级的时刻到来,未来情况可能变得糟糕。

机构预测,之前所有补贴带来的半导体产能,大都将在2026年集中释放,这将创造一个潜在的半导体周期。

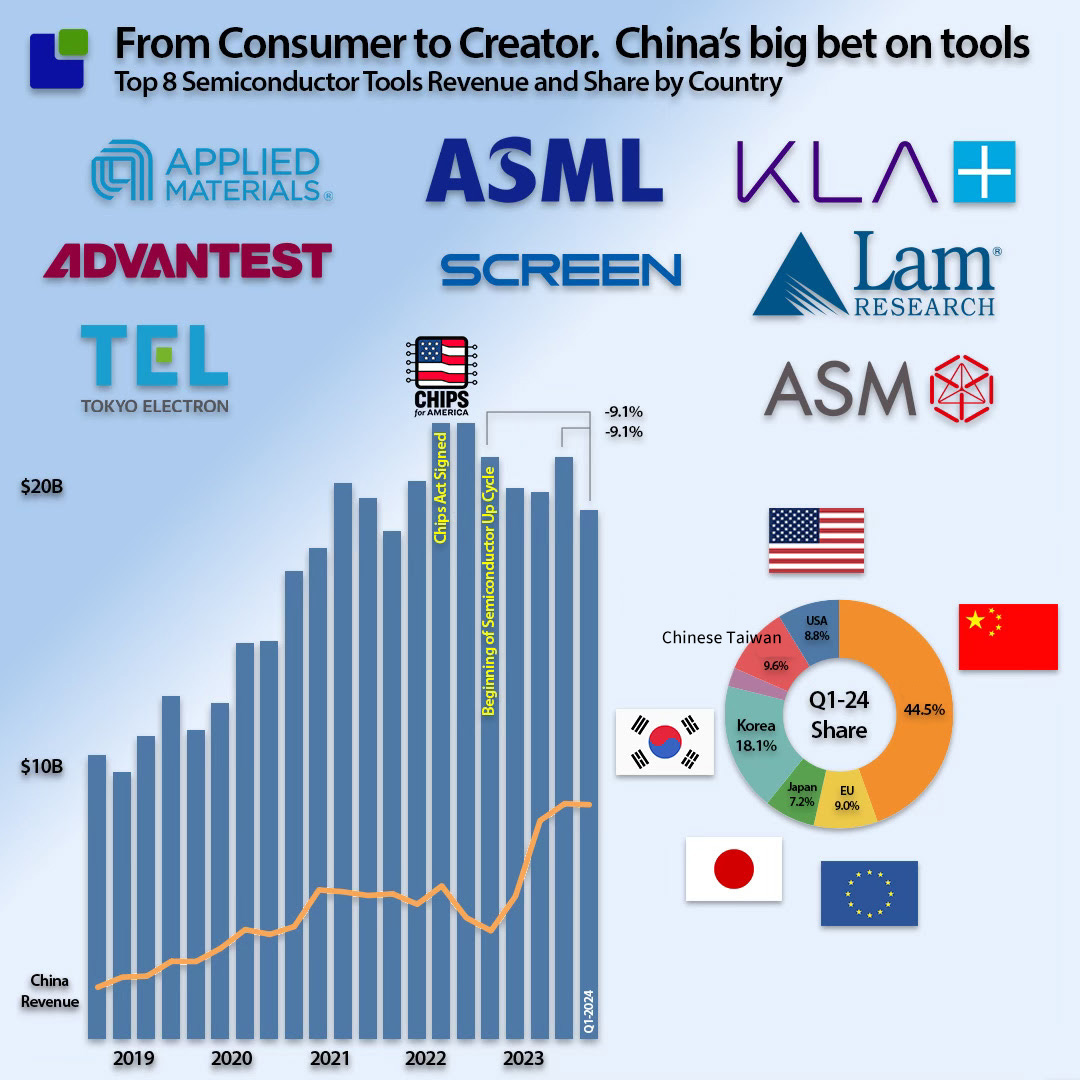

随着地缘政治紧张局势的加剧,中国大陆将重点从半导体制造能力转向投资半导体设备,因为最先进的设备已被禁运。尽管与西方制造商相比,中国大陆半导体设备行业规模较小,但却以惊人的速度增长,复合年均增长率接近50%,直至2023年第四季度规模达到20亿美元以上。不过,2024年第一季度这一增长势头放缓,规模环比下降21.9%。

机构称,美国拜登政府近日推出的关税政策,会导致中国大陆半导体供过于求的问题更加明显。目前市场状况多变,很难预测哪些战略决策是正确的。该机构表示,将继续监控所有供应链。

(校对/孙乐)