5月16日下午,苏州盛科通信股份有限公司(证券代码:688702,证券简称:盛科通信)召开2023年年度股东大会,就《关于<2023年年度报告>及其摘要的议案》《关于2023年度董事会工作报告的议案》《关于2023年度监事会工作报告的议案》等进行审议和投票。

爱集微作为盛科通信机构股东参加此次股东大会,并对议案投赞成票,同时就“业绩表现、库存现状、产业趋势”等话题与总经理孙剑勇作沟通交流。

2023年9月14日,盛科通信在上海证券交易所科创板挂牌上市,完成首次公开发行并募集资金21.33亿元。2024年4月25日,盛科通信发布上市以来首份年报,交出了成绩单。

其年报显示,报告期内实现营收103,741万元,较上年同期增长35.17%;归属于上市公司股东的净利润为-1,953万元,较上年同期亏损收窄33.62%;归属于上市公司股东的扣除非经常性损益的净利润-6,652万元,较上年同期亏损收窄5.78%。

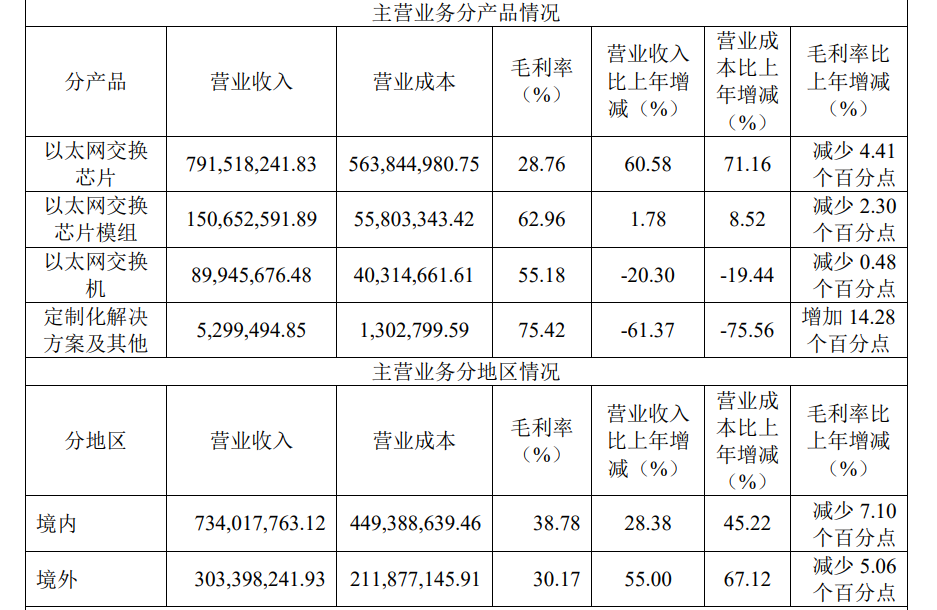

图源:盛科通信2023年年报

从产品看,盛科通信主要产品为“以太网交换芯片、以太网交换芯片模组、以太网交换机,和定制化解决方案及其他”。其中,以太网交换芯片广泛应用于整个信息化产业,尽管2023年国内以太网交换芯片行业受整体大环境影响,全年增长动能不足,但盛科通信该产品营收还是交出了同比60.58%的增长速度。

从库存看,“以太网交换芯片、以太网交换芯片模组、以太网交换机”在2023年分别生产了236万颗、6877块、8311台,库存分别为135万颗、1515块、752台。其以太网交换芯片生产量及库存量的增加,主要为应对销售需求的增长,以及下游客户对长期稳定供应的需求。

据悉,盛科通信芯片产品应用领域较为广泛,覆盖企业网络、运营商网络、数据中心网络和工业网络等应用领域。其年报指出——自主研发的以太网交换芯片已进入新华三、锐捷网络、迈普技术等国内主流网络设备商的供应链。但风险同样存在,盛科通信认为,如果宏观经济形势不及预期或下游细分市场出现较大不利变化,可能会对经营业绩产生不利影响。

盛科通信2023年境外销售营收达3.03亿元,较上年增长55.00%,境外销售的产品以以太网交换芯片产品为主。“国内大环境太卷了,都在谈‘出海’,但好像也不是那么容易。我们曾经抱着全球化的使命来发展企业,但现在的国际市场面临诸多挑战。”孙剑勇透露,今年盛科通信有一个小策略,如果有客户有“出海”的需求,将给予大力的支持,做一定程度的尝试。

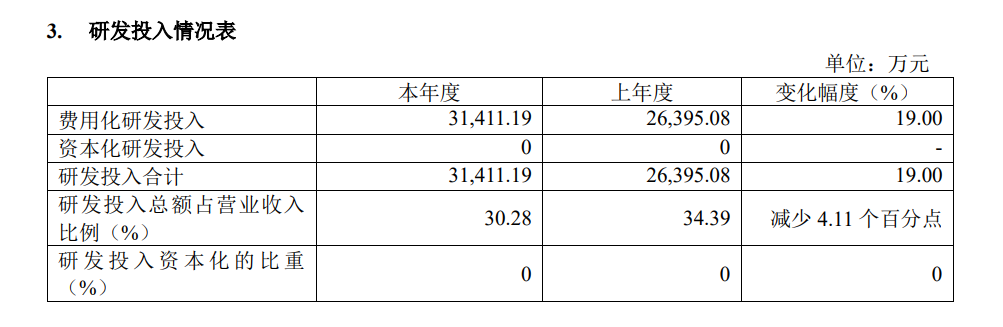

图源:盛科通信2023年年报

2023年度,盛科通信持续加大研发投入强度,全年研发费用3.14亿元,较上年同期增长19.00%,占营业收入比重为30.28%。孙剑勇透露:“今年研发投入的增加比例会更大。”而截至2023年年末,盛科通信研发人员总数371人,较上年末增加30人,研发人员占总人数的比例为74.65%。截至去年12月31日,累计申请知识产权1297项,其中发明专利1118项;累计获得知识产权592项,其中发明专利428项。

关于募投项目“路由交换融合网络芯片研发”的进展,孙剑勇介绍:“由于时间线被拉长,当下进度和预期出现偏差,但仍然在加大投入、稳步推进。”其年报显示,随着相关研发项目的推进,将丰富面向云计算核心、边缘计算等应用的产品序列,在网络基础设施层面进一步支撑和服务我国云计算相关产业的发展。

谈及人工智能市场布局,孙剑勇认为:“对于任何一家通信领域的企业而言,AI的变化肯定是不能忽视的,要为此做出一定的努力。”