本周调研、数据报告看点一览(5.20—5.25)

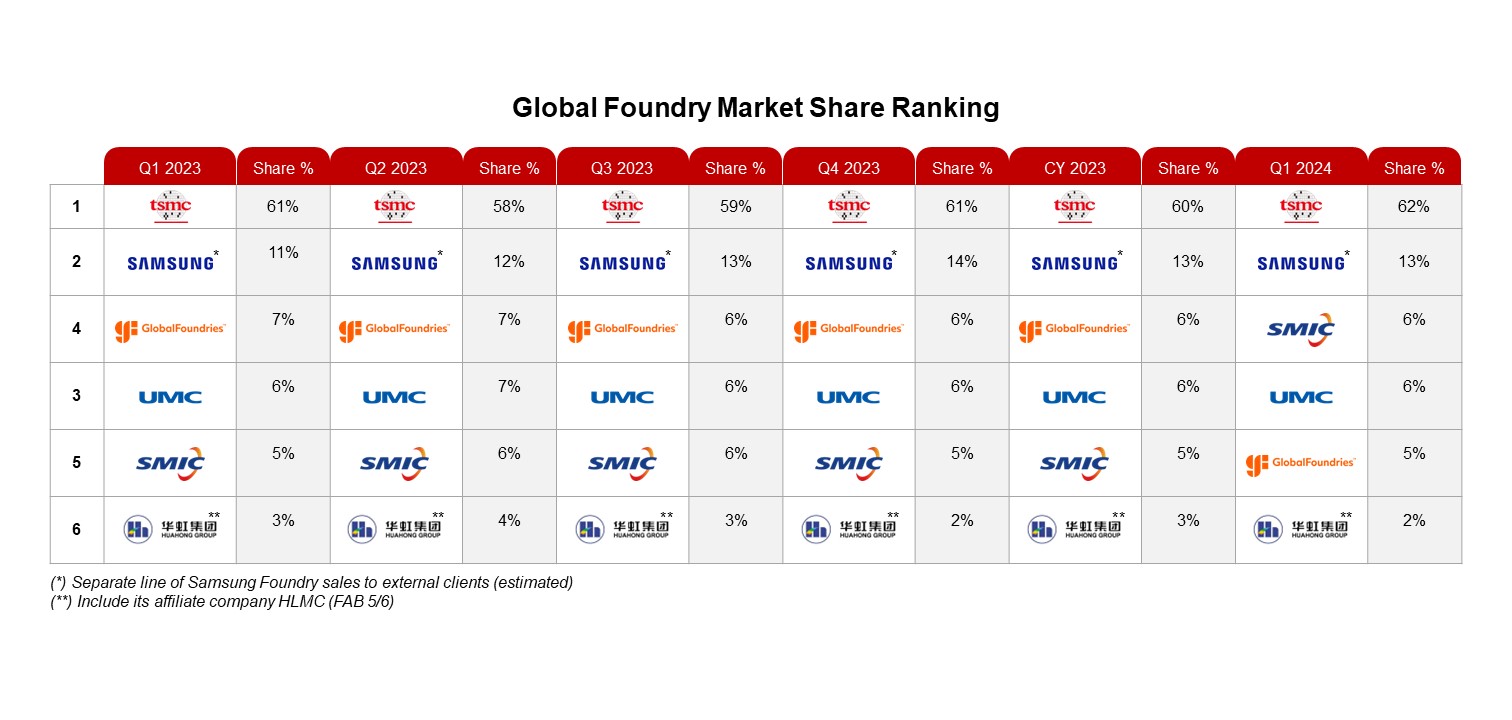

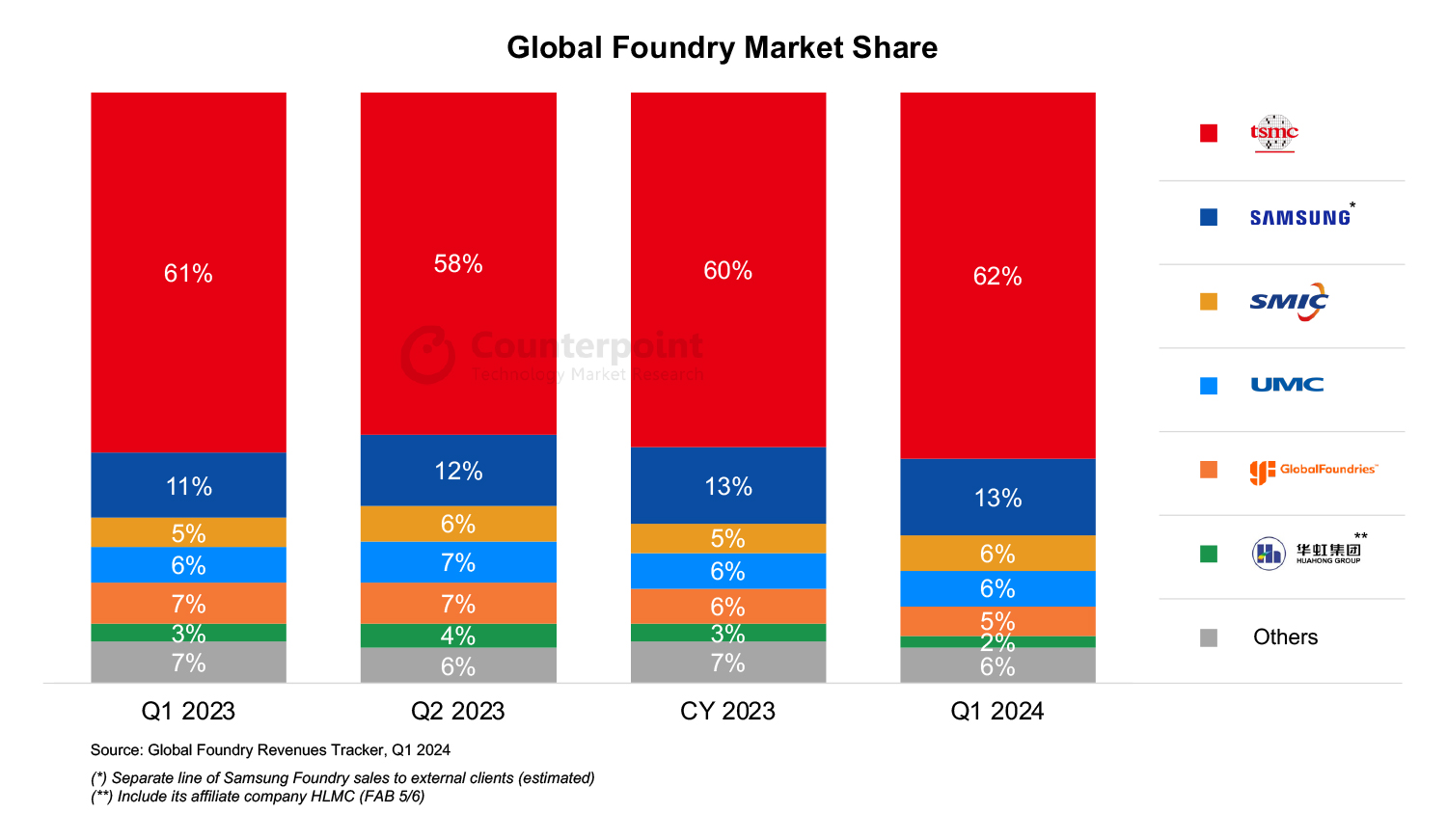

1、Q1中芯国际升至全球第三大晶圆代工厂,华虹第六

2、Q1智能手机SoC出货量,紫光展锐增长最快达64%

3、5月中小尺寸电视面板需求减弱 显示器延续涨势

4、下半年中国台湾晶圆厂产能利用率优于预期,最高达90%

5、预计2024年半导体CMP耗材将增长6%

6、东南亚智能手机Q1出货量排名出炉:传音同比增长197%

7、Q1中东智能手机市场增长39%,印度增长15%

8、2024年底前HBM将占先进制程比例为35%

9、机构:笔记本/平板电脑OLED面板需求将保持37%增长率

10、4月份日本对华半导体制造设备出口额同比增长95.4%

11、机构:到2029年中国大陆半导体产能将增长40%

1、Q1中芯国际升至全球第三大晶圆代工厂,华虹第六

研究机构Counterpoint 5月22日报告显示,2024年第一季度全球晶圆代工业营收环比下滑5%,但同比增长12%,中芯国际以6%的份额升至第三名,华虹集团份额2%位居第六。机构表示,第一季度营收下滑不仅受季节性因素影响,也因为非人工智能(AI)半导体(如智能手机、消费电子、物联网、汽车和工业)需求放缓所致。

这一趋势与台积电管理层的看法不谋而合,台积电此前将2024年逻辑半导体行业的增长率预测从“高于10%”下调至约10%。

全球前六大晶圆代工企业中,台积电一季度业绩仍高居榜首,份额占比达62%超出预期,台积电还将AI相关收入年均复合增长率50%的持续时间延长至2028年。尽管预期CoWoS产能到2024年底将同比增长逾一倍,但仍无法满足客户强劲的AI需求。值得注意,由于AI芯片的强劲需求,台积电5nm产能利用率一直保持强劲。

三星为第二大代工厂,份额13%,三星Galaxy S24系列智能手机是一大亮点,但中低端手机需求相对疲软。三星预计,随着第二季度需求改善,晶圆代工收入预计将出现两位数百分比反弹。

中芯国际在一季度超越格芯、联电成为全球第三大晶圆代工厂,业绩超出市场预期,得益于CMOS图像传感器(CIS)、电源管理IC(PMIC)、物联网芯片和显示驱动IC(DDIC)等业务增长以及市场复苏。随着客户补充库存需求的扩大,中芯国际预计第二季度将继续保持增长。

联电、格芯分别位列第四、第五,二者均表示消费电子和智能手机需求已经触底,但汽车半导体需求喜忧参半。联电预计短期内汽车需求将放缓,格芯预计第二季度收入将呈上升趋势。

Counterpoint表示,进入2024年第一季度,已观察到半导体行业显露需求复苏迹象,尽管进展比较缓慢。经过连续几个季度去库存,渠道库存已经正常化。该机构认为,AI的强劲需求和终端产品需求复苏,将成为2024年晶圆代工行业的主要增长动力。

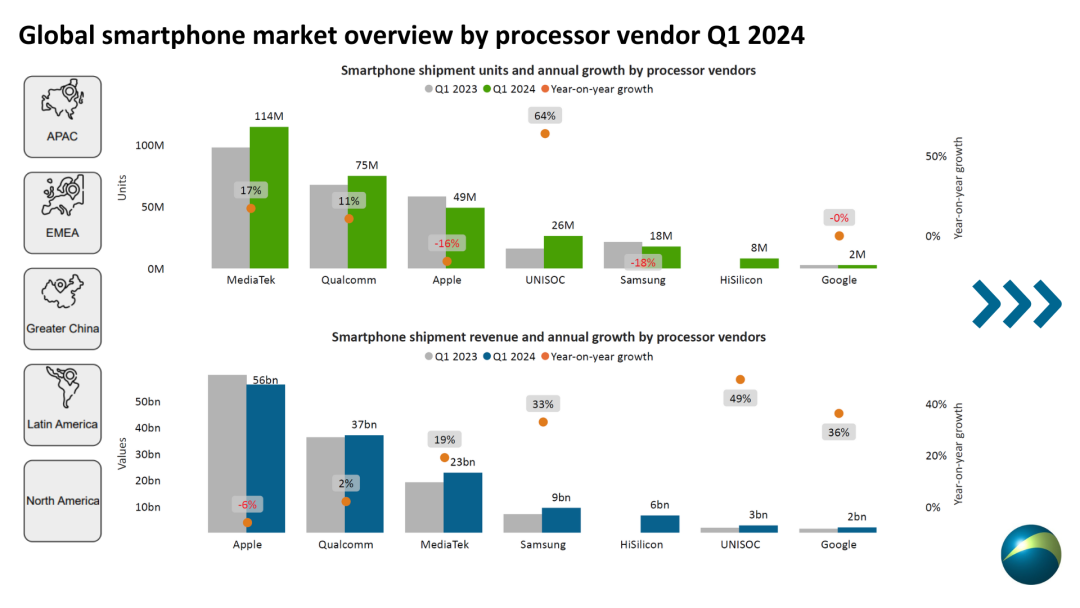

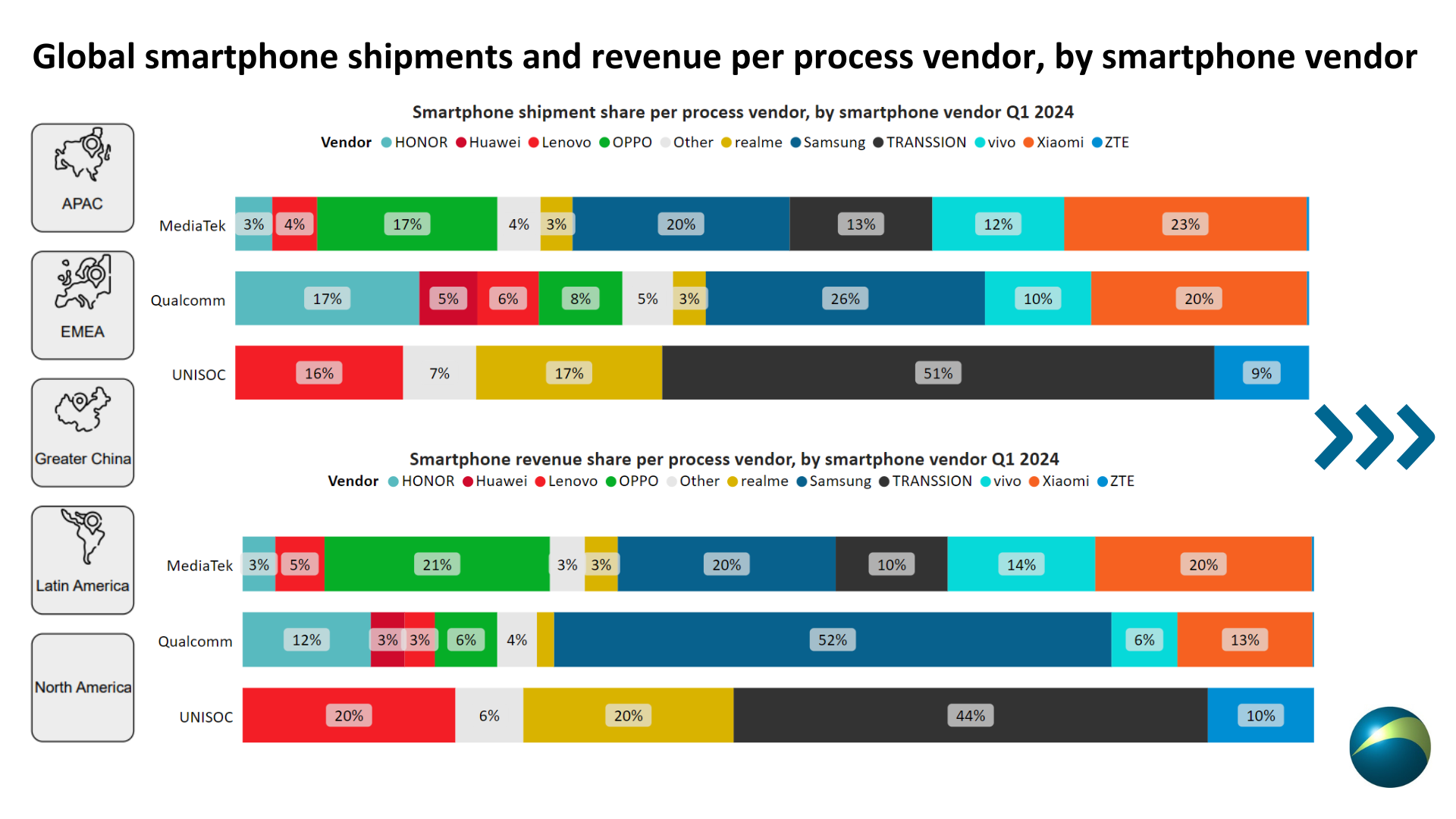

2、Q1智能手机SoC出货量,紫光展锐增长最快达64%

研究机构Canalys公布2024年第一季度全球智能手机SoC芯片厂商数据,包括出货量以及手机总营收额。联发科保持出货量领先地位,市场份额达39%,而苹果在智能手机总营收方面占据41%的份额,位居第一名。

出货量方面,一季度联发科智能手机芯片共出货1.141亿颗,同比增长17%,小米、三星和OPPO是前三大贡献者,分别占联发科智能手机处理器出货量的23%、20%和17%;高通排名第二,出货量达7500万颗,同比增长11%;苹果第三,出货量4900万颗,同比减少16%;紫光展锐出货量在前五大厂商中增长最快,同比增长64%达2600万颗;三星排名第五,共出货1800万颗。

按照智能手机总营收金额计算,一季度苹果高居榜首,仍占据全球智能手机总营收的41%,达560亿美元;搭载高通芯片的智能手机总营收为370亿美元,增长2%;搭载联发科芯片的智能手机总营收增长19%,达到230亿美元。

研究机构表示,紫光展锐的快速增长,得益于其主要合作伙伴传音在亚太、欧洲、中东非以及拉美地区等新兴市场的扩张,使得这些地区智能手机出货量均实现两位数的增长。

厂商贡献方面,一季度高通SoC中有26%被三星采用;小米份额位居第二,占比20%;荣耀排名第三,占比17%;其次是vivo、OPPO、联想(摩托罗拉)。紫光展锐SoC客户中,除传音份额达51%之外,realme的份额达到17%,联想(摩托罗拉)份额为16%。

3、5月中小尺寸电视面板需求减弱 显示器延续涨势

研究机构TrendForce集邦咨询5月20日发布5月下旬面板价格评论,50英寸以下的中小尺寸电视面板需求减弱较为明显、全面持平,大尺寸部分产品价格也出现收敛,笔记本电脑也因为第二季需求成长幅度低于预期,涨价动能不足,不过,显示器面板延续上涨态势。

集邦咨询表示,5月份后,可以观察到电视面板备货动能开始出现些许减弱的迹象,其中又以50英寸以下的中小尺寸电视面板需求减弱较为明显,一方面反映出华南代理商与白牌市场需求松动的影响,另一方面反映近期品牌客户仍多着墨在大尺寸产品需求上。

机构表示,因为需求的变动,整体面板价格上涨的空间开始收敛,因此面板厂是否持续按需生产,开始积极调整稼动率来支撑面板价格的走势,将是近期观察重点。

以5月份的电视面板价格涨幅来看,集邦预期,32英寸、43英寸、50英寸转为持平态势,55英寸上涨1美元,大尺寸部分产品价格也出现收敛,65英寸、75英寸仅上涨2美元,85英寸则维持上涨4美元的水准。

以显示器面板来看,集邦认为,目前品牌客户对于需求仍在,加上面板厂希望拉抬面板价格,盼望能延续价格的涨势与涨幅,尽快扭转MNT面板亏损的态势,因此面板厂对于5月份的面板价格涨势仍采较积极态度。

集邦目前预计,5月份的显示器面板价格,Open Cell面板因为过去几个月涨幅已大,5月份预计将上涨0.5-0.6美元,面板模组中,21.5英寸预计上涨0.5美元、23.8英寸预计上涨0.6美元、27英寸则预计上涨0.5美元。

4、下半年中国台湾晶圆厂产能利用率优于预期,最高达90%

研究机构TrendForce 5月22日报告表示,美国5月宣布对中国大陆进口产品加征关税,其中对中国大陆制造的半导体产品征收高达50%关税,此举将加速供应链出现转单潮,利好中国台湾晶圆代工厂。

以今年下半年情况来看,世界先进产能利用率预计将提升至75%以上;力积电将达85%~90%;联电整体产能利用率将在70%~75%之间。

机构表示,全球晶圆代工市场自2022年下半年进入下行周期,疫情导致的高库存迫使供应链花费逾一年进行修正。此后由于地缘政治、疫情等导致的转单潮,也随着产业下行放缓。随着消费电子产品库存调整进入尾声,智能手表、电视及液晶显示器所采用的TDDI、大尺寸DDI、PC MOSFET、消费型MCU等,先后于2023年第四季度起至2024年第二季度,陆续出现零部件回补订单,中国大陆、中国台湾多家晶圆厂均获急单。

因此,TrendForce此前预估晶圆代工厂产能利用率将在2024年第一季度落底,此后陆续回升。

5、预计2024年半导体CMP耗材将增长6%

半导体材料市场信息的咨询公司TECHCET预计2024年半导体CMP耗材将增长6%。金属(Co、Mo、Ru)的 CMP 耗材呈现出迄今为止最大的增长率,在未来 5 年内增长 94%。多晶硅和氧化物 CMP 耗材也有望实现健康增长。

对于浆料领域,富士电子材料(FFEM)由于在铜浆料领域的强势地位(占据该领域的多数份额),目前占据着最高的市场份额,为31%。Entegris的市场份额位居第二,这主要因为其收购了Sinmat、Chemetal Precision Microchemicals(原巴斯夫)和 CMC。在抛光垫领域,杜邦公司仍然是主要供应商,占据超过50%的市场份额。

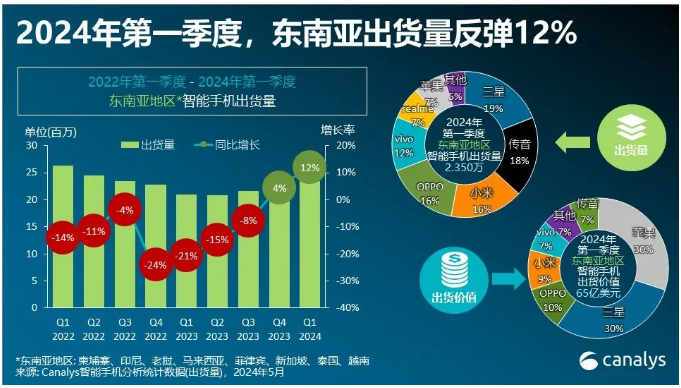

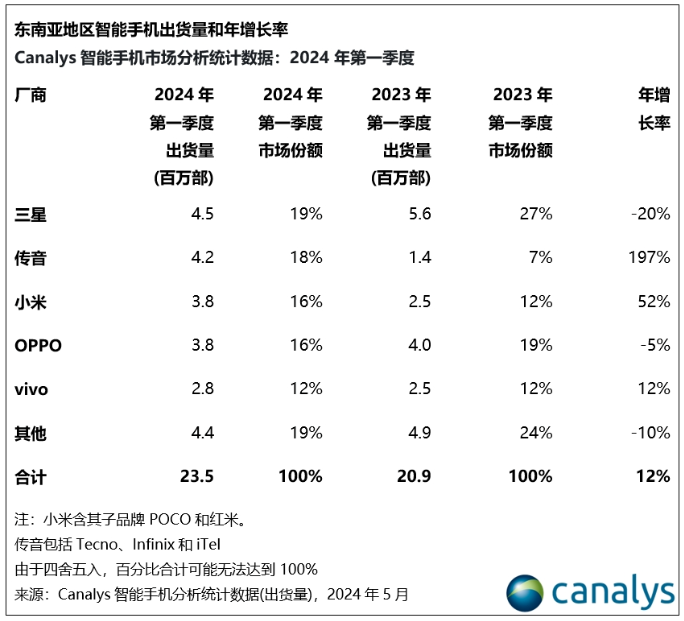

6、东南亚智能手机Q1出货量排名出炉:传音同比增长197%

5月24日,市场调研机构Canalys发布最新报告称,2024年第一季度,东南亚地区智能手机市场同比增长12%至2350万部。这是表明宏观经济已有复苏迹象,但出货量仍远低于2023年之前的水平。

从厂商来看,三星在东南亚保持领先地位,市场份额为19%,但出货量同比下降20%。Canalys分析师周圣咏称,鉴于三星的产品战略是优先拓展中高端市场,包括Galaxy S、A5x和A3x等系列,其出货量下滑也在意料之中。虽然A1x、A0x和A2x等系列依旧是三星在大众市场的主要力量,但由于战略转变,预计未来三星的增长将会来自高端市场。

而传音以18%的市场份额和197%的年增长率稳居第二位。斋月期间,传音与移动游戏公司合作推出联合品牌,在年轻人中获得不错反响。传音通过提供价格亲民的高性能游戏设备,成功地吸引到了这一细分市场。

而小米和OPPO在该地区的市场份额均为16%,不过两者的发展轨迹却大相径庭。小米同比增长52%,而OPPO则下降5%。小米通过极具竞争力的产品组合,包括红米Ax和Cx系列等入门级设备,以及Note系列等强大的中端设备,推动其增长。

vivo占据12%的市场份额,出货量为280万部,同比增长12%,位于第五。vivo通过Y17s等走量产品的驱动,确保了其市场份额,并通过Y100和V系列重点发展中高端市场。

Canalys预测,2024年东南亚的智能手机出货量将增长4%。多数厂商对于期待自然更新周期带来的外部销售大幅增长持谨慎态度。尽管在2024年第一季度,市场出现12%的反弹,但大部分增长都出现在印尼和菲律宾等对价格敏感的市场。从近期来看,汇率波动、零部件成本等不稳定因素带来了新的挑战。拥有良好供应链和运营效率的厂商将更容易取得成功。

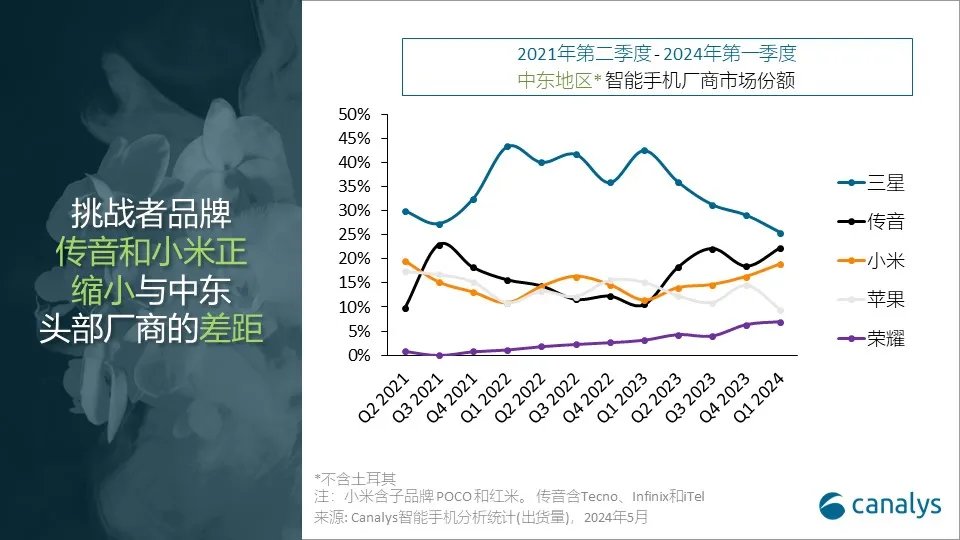

7、Q1中东智能手机市场增长39%,印度增长15%

研究机构Canalys公布2024年第一季度全球各市场智能手机出货量报告。中东地区(不含土耳其)出货量达到1220万部,同比增长39%,这主要得益于通货膨胀率的降低以及石油出口国对经济多元化的持续投入,带来非石油产业强劲增长。此外,该地区经济和社会改革也刺激了私营领域的投资和外籍人口增长。

机构表示,斋月日活动刺激了该地区的需求。由于游客数量增长10%,2024年第一季度,沙特阿拉伯智能手机出货量同比大幅增长54%;阿联酋为该地区第二大市场,实现19%的增长;伊拉克则实现112%的显著增长,这得益于人们对200美元以下的设备的强劲需求以及中国厂商以实惠的价格推出更佳色彩、材料和表面处理(CMF)设计的手机产品;相比之下,以色列因地缘政治的影响,出货量大幅下降20%。

厂商方面,中东地区智能手机出货量中,三星位居首位,出货量310万部,市场份额25%;传音紧随其后,份额22%,同比大增194%;小米位居第三,份额19%,实现132%的同比增幅;苹果、荣耀位列第四、第五,其中荣耀出货量同比增长209%,达到80万部。

Canalys预计,在中东各地区政府致力于推动经济多元化和市场适应性的背景下,2024年将实现高个位数的增长。厂商必须通过加强零售渠道信心、跟随政府愿景、适应消费趋势和推广可持续发展来实现长期发展。

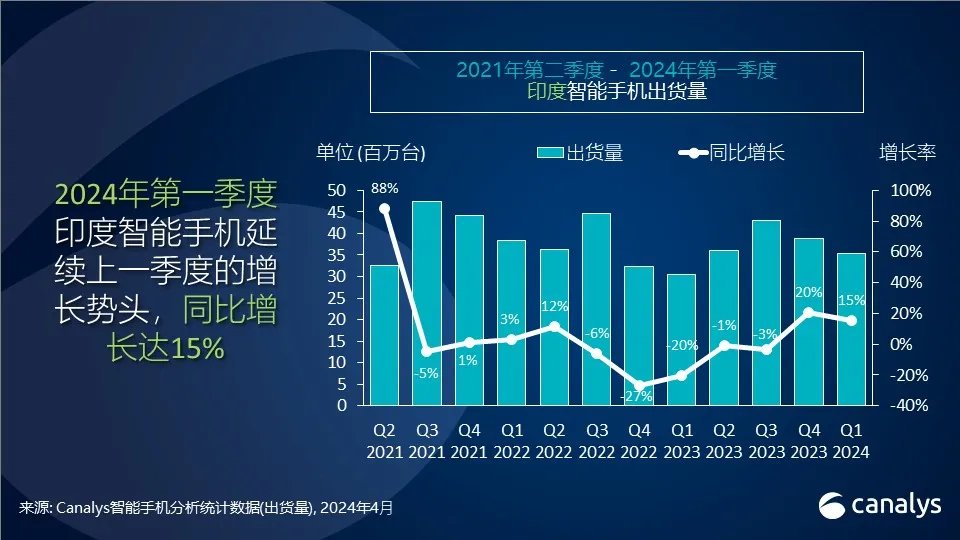

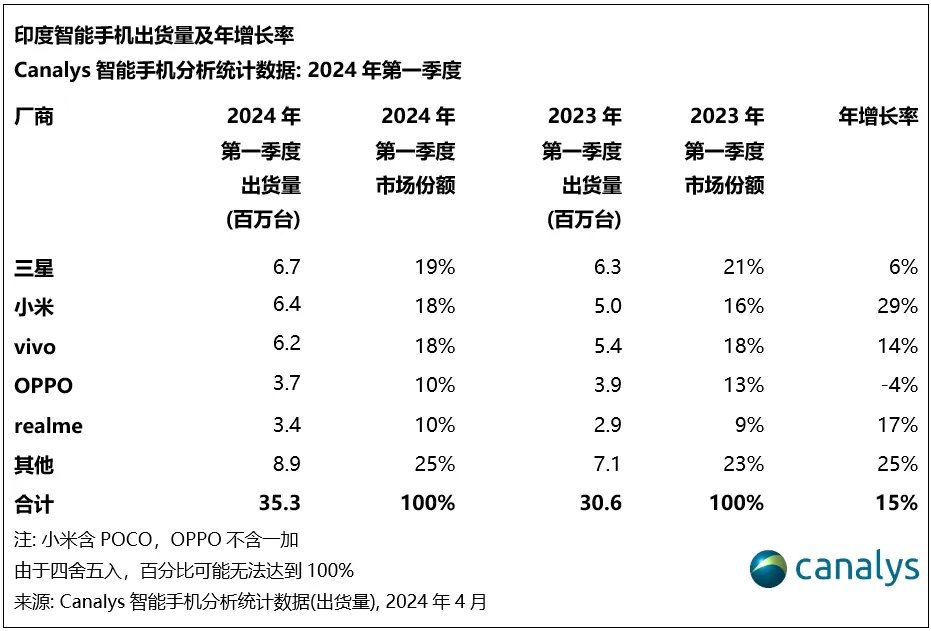

2024年第一季度印度智能手机市场依旧表现强劲,出货量达3530万部,同比增长15%。进入2024年后,厂商的库存情况有所改善,这使得渠道能够承接本季度推出的多款新品。

印度市场一季度前三大厂商十分接近,三星、小米、vivo市场份额均达到18%。三星位居首位,出货量670万台,份额19%,三星的最新旗舰产品Galaxy S24的销量超过了上一代产品,这主要得益于预购升级优惠政策、三星金融+和人工智能(AI)功能营销。

在Redmi 13C 5G和Redmi Note 13 5G系列以及POCO提前推出X6系列的推动下,小米在第一季度复苏强劲,共出货640万台,同比增长29%,份额18%;vivo出货620万台,同比增长14%;OPPO排名第四,份额10%,是前五名中唯一下滑的品牌,原因在于其精简了产品组合,减少了中高价位的新品发布;realme真我排名第五,份额同样10%。

Canalys表示,今年各品牌将努力证明5G功能之外的增量定价的合理性。这将主要通过设计语言、用户体验和其他接入智能手机的AIoT产品来实现。分析师指出,印度智能手机生态系统强调本地化已不可避免,虽然2024年的增长催化剂似乎仅限于5G设备升级和高端化,但厂商必须关注长期战略,以实现可持续发展。

8、2024年底前HBM将占先进制程比例为35%

据市调机构TrendForce估算,市场对HBM需求呈现高速增长,加上HBM利润高,故三星、SK海力士及美光国际三大原厂将增加资金投入与产能投片,预计到今年底前,HBM将占先进制程比例为35%,其余则用以生产LPDDR5(x)与DDR5产品。

以HBM最新进展来看,TrendForce表示,今年HBM3e是市场主流,集中下半年出货。SK海力士仍是主要供应商,与美光均采用1β nm制程,两家厂商已出货英伟达;三星则采用1α nm制程,第二季度完成验证,年中交货。

除了HBM需求占比持续增加,PC、服务器、智能手机三大应用单机搭载容量增长,故先进制程消耗量逐季提升。英特尔Sapphire Rapids、AMD Genoa新平台量产后,存储规格仅能用DDR5,今年DDR5渗透率至年底将超过50%。

新厂方面,三星厂房2024年底产能大致满载,新厂房P4L计划2025年完工,Line 15厂区制程转换,1Y nm转至1β nm以上;SK海力士除了M16明年产能扩大,M15X亦规划2025年完工,年底量产;美光中国台湾厂区明年恢复满载,后续产能扩张以美国厂为主,Boise厂区2025年完工并陆续移机,2026年量产。

TrendForce指出,由于英伟达GB200将于2025年放量,其规格为HBM3e 192/384GB,预期HBM产出将接近翻倍,且紧接各原厂将迎来HBM4研发,若投资没有明显扩大,在产能排挤效应之下,DRAM产品可能供应不足。

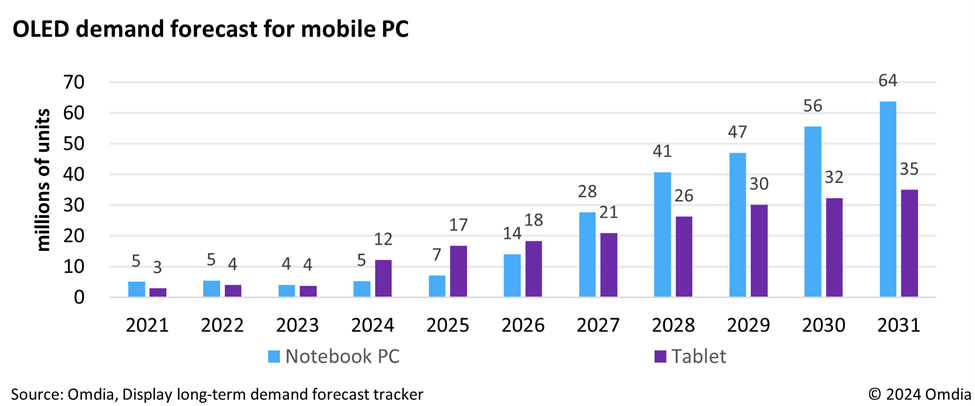

9、机构:笔记本/平板电脑OLED面板需求将保持37%增长率

根据研究机构Omdia报告,预计2023年至2031年,移动PC(包括笔记本电脑、平板电脑)对OLED面板的需求将以37%的复合年均增长率增长,这反映了越来越多品牌在高端笔记本/平板电脑加速应用OLED面板的趋势。

机构预测,2024年OLED屏平板电脑出货量将达到1200万台,OLED屏笔记本电脑为500万台;而到2027年,两种产品的出货量将分别达到2100万台、2800万台。

Omdia表示,由于此前疫情与通货膨胀带来的挑战,移动PC对于OLED屏的需求在2022~2023年出现放缓。然而,随着支持端侧人工智能(AI)的个人电脑出现,以及芯片性能的提升,制造商2024年正在加紧推出AI PC新产品。此外,2025年下半年微软对Windows 10操作系统停止支持,也将刺激移动PC需求增加。

在苹果近期将OLED屏引入iPad Pro的背景下,机构预计2024年平板电脑对OLED面板的需求将是去年的3倍。此外,业界有猜测认为,苹果最终会将OLED屏推广至其整个iPad产品序列,包括iPad Air、iPad mini。

10、4月份日本对华半导体制造设备出口额同比增长95.4%

据中国电子报消息称,日本财务省最新发布的数据显示,受汽车、半导体设备出口增长拉动,日本当月出口额同比增长8.3%,达8.9807万亿日元,连续第五个月实现出口额增长,这也是1979年有可比数据以来4月份出口额的最高值。日本对中国的出口额增长9.6%,也是连续第五个月增长,其中半导体制造设备出口额同比大增95.4%,是当月出口增长的最大拉动因素。

今年以来,中国市场对于日本半导体设备的营收起到显著带动作用。

近日,东京电子发布了2023财年(2022年4月1日-2023年3月31日))全年财务报告。在2023财年,东京电子实现净销售额达22090.25亿日元,较上一财年增长10.2%,其中,海外净销售额增长11.0%,至1969.08亿日元,出口中国的销售额占据其中的44%以上。

东京电子在财报中指出,在2023年财年,在逻辑芯片和晶圆代工稳健的投资意愿带动下,公司半导体制造设备业务部门销售额出现显著增长,整体新设备销售额同比增长12.9%,至16927亿日元。预计在新财年,公司营收将增长20%至2.2万亿日元,营业利润预计将增长27.6%至5820亿日元。

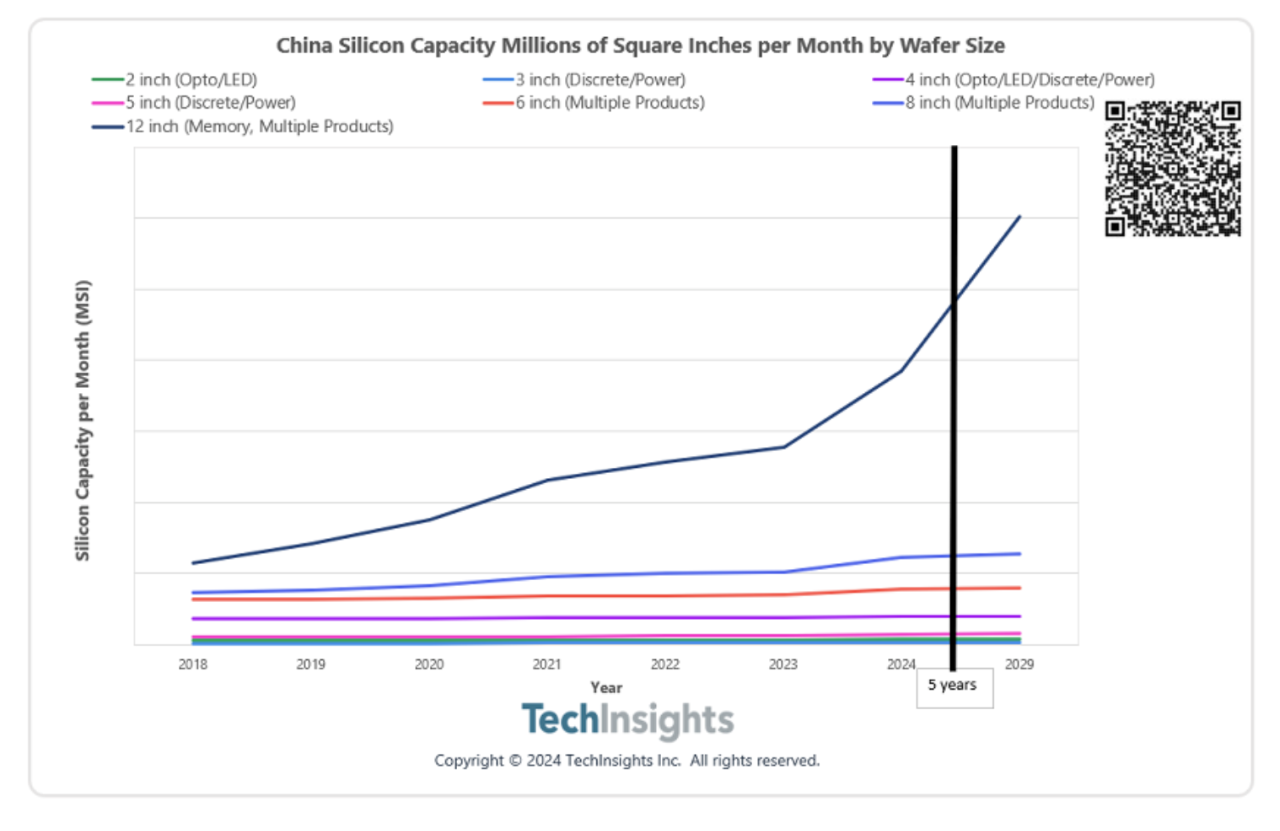

11、机构:到2029年中国大陆半导体产能将增长40%

研究机构TechInsights汇编了中国大陆半导体晶圆厂产能的信息(包括中资的和在中国大陆的跨国/地区公司晶圆厂)后,预测到2029年,中国大陆半导体产能将增长40%,达到875msi(百万平方英寸)。

TechInsights将晶圆厂生产数据按晶圆尺寸(2、3、4、5、6、8和12英寸)进行分类,半导体类型包括光电/LED、分立/电源、存储、逻辑、模拟/线性、代工厂等。TechInsights指出,尽管8英寸和6英寸晶圆厂也有一些增长,但中国大陆半导体产能增长将集中在12英寸晶圆厂。

TechInsights指出,中国大陆的晶圆制造设备支出从2018年的110亿美元增长到2023年的近300亿美元。过去三年设备采购的爆炸式增长正转化为产能的快速提升。

(校对/张杰)