近些年来,随着国产手机终端品牌逐渐对国内射频前端芯片厂商开放供应链验证,为射频芯片迎来国产替代黄金窗口期,唯捷创芯、慧智微、康希通信、艾为电子等国内企业发展迅速,并陆续登陆A股资本市场。

而主营业务同样为射频芯片的飞骧科技,也向上交所科创板提交了IPO招股书。据笔者观察,飞骧科技由于自身竞争力较弱,采取低价抢市的策略,其核心产品亏损出售,导致公司长期处于亏损状态,近四年累计亏损10亿元,需依赖于外部融资来补充公司营运资金。

核心产品亏本卖,毛利率“不忍直视”

飞骧科技主要从事射频前端芯片及模组的研发、设计和销售业务,主要产品为5G模组、4G PA及模组、2G-3G PA及模组、射频开关以及泛连接等,应用于移动智能终端设备、物联网、Wi-Fi、车载通信等领域。

2020-2022年(简称:报告期内),飞骧科技主营业务收入分别为3.65亿元、9.15亿元、10.21亿元,其中4G PA及模组收入分别为2.64亿元、5.75亿元、5.75亿元,占总营业收入的比例分别为72.38%、62.89%、46.9%,是其第一大收入来源。

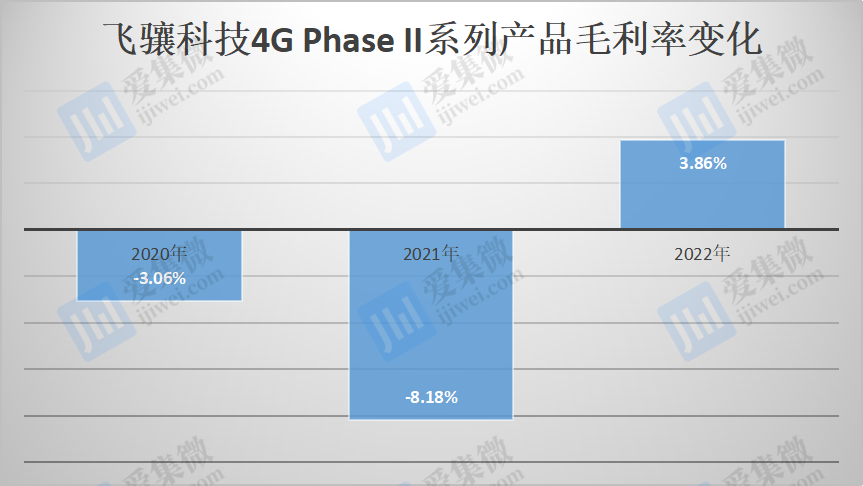

据笔者查询资料发现,飞骧科技4G PA及模组产品分为4G Phase I系列和4G Phase II系列,整体毛利率分别为1.8%、-7.15%、3.59%。其中,4G Phase I系列毛利率分别为35.13%、27.61%、45.44%。而4G Phase II系列产品的毛利率分别-3.06%、-8.18%、3.86%。

不过,自2020年以来,4G Phase I系列产品销售收入及占比持续快速下降,其营收从2020年的3358.83万元下降至2022年的283.16万元,营收占比从9.21%下降至0.28%。

对此,飞骧科技解释称,Phase I套片主要应用于销往南亚等区域的低端智能手机以及部分4G功能机。随着该地区开始向4G全智能手机演变,4G Phase I系列产品对应的手机市场开始萎缩并进入生命周期后期,国内主流PA厂商逐渐退出该领域,市场竞争相对缓和。

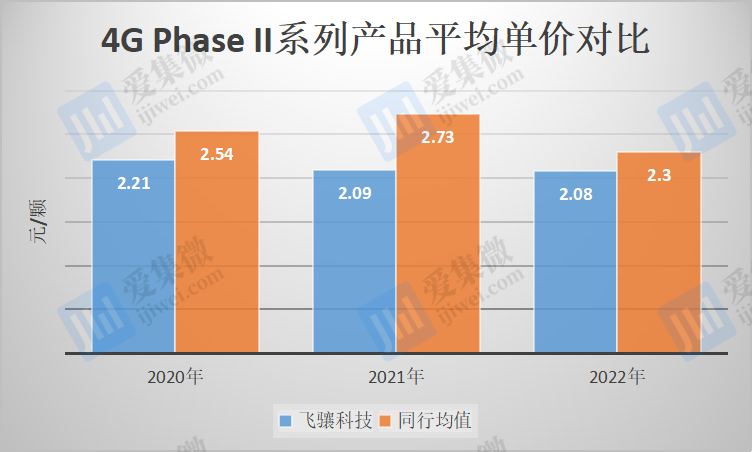

而其4G Phase II系列产品销售收入虽有大幅度增长,但该产品平均单价却连年下滑,2020年至2022年,平均单价分别为2.21元/颗、2.09元/颗、2.08元/颗。而同行可比公司同类型产品平均价格分别为2.54元/颗、2.73元/颗、2.3元/颗,均高于同期的飞骧科技。

据了解,4G手机出货量于2018年达到峰值后,近年来出货量却连年下滑,2019年-2022年,分别为1432百万台、1165百万台、1031百万台、884百万台。出货量下滑,也导致4G Phase II系列市场竞争加剧。

飞骧科技指出,4G Phase II系列主要用于分立方案中,国内射频厂商普遍将4G产品作为突破口进入到品牌手机厂商或ODM厂的供应链体系中,并逐渐渗透到高附加值的5G产品,以此进行市场开拓,竞争激烈程度较高。公司逐步提升在射频PA领域的行业地位及市场占有率,造成4G Phase II产品平均售价较低。

值得提及的是,飞骧科技采取“薄利多销”的策略,2021年4G PA及模组收入尽管达到5.753亿元,但毛利率却为-7.15%,这也导致公司当年亏损扩大至3.41亿元。

业内人士指出,射频行业未来拼的还是技术,2G至4G市场只会逐渐萎缩并且竞争越加激烈,销售越多可能亏损越多,想靠降本增效扭亏为盈很难。“最后还是要拼技术、拼工艺、拼能否挤入高端客户”。

5G模组产品单价呈下滑趋势

随着4G类产品市场竞争加剧,飞骧科技正在积极拓展5G类产品的收入。报告期内,公司5G模组销售收入分别为1173.87 万元、22132.56万元、30215.54万元,占主营业务收入的比例分别为3.22%、24.19%、29.58%。

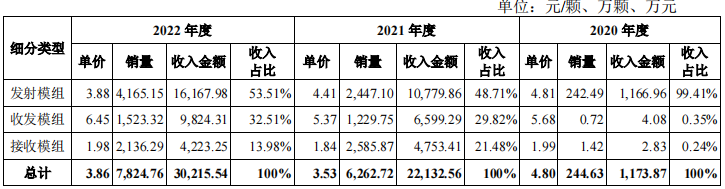

具体来看,飞骧科技5G产品可以细分为发射模组、收发模组和接收模组。其中,发射模组收入为1166.96万元、10779.86万元、16167.98万元,占5G产品收入的比例分别为99.41%、48.71%、53.51%;收发模组收入为4.08万元、6599.29万元、9824.31万元,占5G产品收入的比例分别为0.35%、29.82%、32.51%;接收模组收入为2.83万元、4753.41万元、4223.25万元,占5G产品收入的比例分别为0.24%、21.48%和13.98%。

从产品价格来看,5G产品中占比较高的发射模组单价分别为4.81元/颗、4.41元/颗、3.88元/颗,整体呈现下降的趋势,模拟剔除汇率波动后单价分别为5元/颗、4.62元/颗、3.84元/颗。

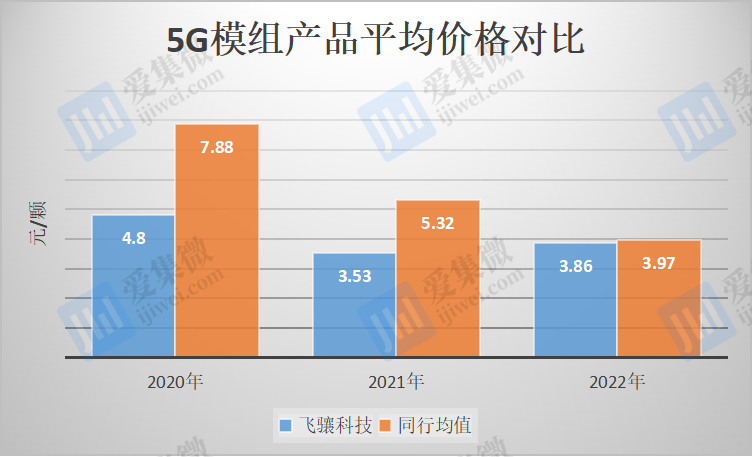

整体来看,飞骧科技5G模组价格分别为4.8元/颗、3.53元/颗、3.86元/颗;而同行均值分别为7.88元/颗、5.32元/颗、3.97元/颗,均高于同期的飞骧科技。

飞骧科技表示,虽然5G模组随着市场竞品增加及产品迭代,存量型号价格会存在缓降,但技术性能更佳或高集成度的模组产品销售占比的提升对5G模组整体单价提升有积极作用。

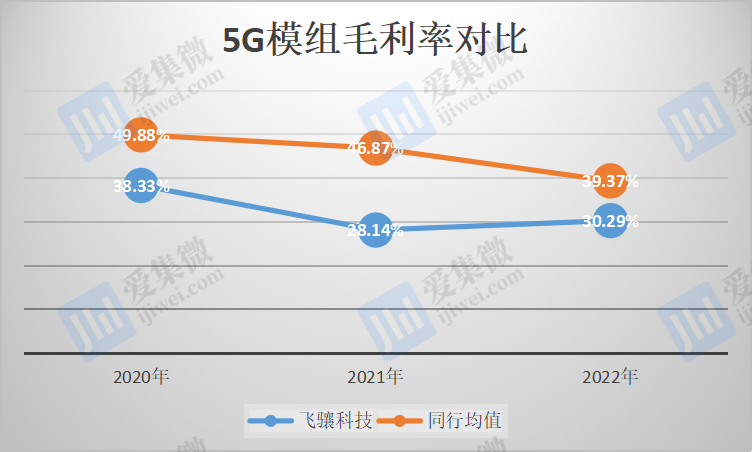

毛利率方面,报告期内飞骧科技的5G模组毛利率分别为38.33%、28.14%、30.29%,整体呈下降趋势,而同行可比公司类似业务毛利率均值分别为49.88%、46.87%、39.37%,均高于飞骧科技10个百分点左右。

对于公司毛利率较低的原因,飞骧科技表示,公司现阶段的终端客户群体与唯捷创芯、艾为电子、卓胜微等存在差异,如唯捷创芯、艾为电子终端客户主要为小米、OPPO、vivo等,卓胜微主要为三星、小米等;而公司主要终端客户中销售占比较大的为联想(摩托罗拉)、传音、华勤技术、闻泰科技等,终端客户结构存在差异。

值得提及的是,由于公司采取“低价抢市”的竞争策略,虽然营收越来越高,但却越亏越多。2019年-2022年,飞骧科技分别实现净利润分别为-1.2亿元、-1.75亿元、-3.41亿元、-3.62亿元,四年累计亏损9.98亿元。

上述亏损仅仅是冰山一角。据悉,飞骧科技成立于2015年,并于2021年3月进行了股改,股改前飞骧科技的未分配利润为-62487.79万元,同时由于股改的影响,截至2022年3月末公司的未分配利润为-41361.16万元(注:股改时,公司从资本公积(股本溢价)减少62487.79万元,未分配利润增加62487.79万元)。这也意味着,飞骧科技自成立7年来,不仅没有在经营上赚到钱,反而还亏损了超10亿元。

经营现金方面,2019年-2022年,飞骧科技经营活动产生的现金流量净额分别为-7247.98万元、-28457.03万元、-65078.75万元、-23856.2万元,净流出越来越多,合计净流出12.47亿元。其称,“公司正处于快速发展期,在业务规模快速扩大的背景下经营活动现金流量持续净流出,仍需依赖于外部融资来补充公司营运资金。”

正是由于持续亏损,又在经营上赚不到现金,因此飞骧科技此次IPO的主要目的就是为了向市场“要”钱用来补流,其此次IPO拟募资15.22亿元,其中6亿元用于补充流动资金,占募资总额的近40%。