近期受A股IPO门槛收紧、锂电产业链产能过剩等因素影响,大批锂电产业链企业选择终止IPO,如昆仑新材、汇乐技术、华一股份、圣泰材料、华软科技、双登股份、吉锐科技、诚捷智能、京阳科技、杰锐思科技、衢州南高峰、中兴新材等,不仅如此,易成新能、天力锂能、华软科技等上市公司也选择终止募资定增。

不过,仍有部分企业继续闯关IPO,上海如鲲新材料股份有限公司(简称“如鲲新材”)即为其中之一,根据其近期披露数据,如鲲新材2023年业绩同比滑坡明显,同时出现毛利率、产品价格下滑的情况,产能利用率也在继续下行。在产业链纷纷终止募资扩产背景下,如鲲新材坚持募资扩产必要性存疑。

核心产品创收能力增长停滞

如鲲新材是一家主要从事新能源电池电解液材料、电子化学品研发、生产和销售的高新技术企业,主要提供多款锂离子电池电解液新型锂盐及功能性添加剂等产品,从其2020年-2023年业绩表现看,新材料业务和精细化工产品贸易业务是其两大主营业务,其中,新材料业务中的新能源电池电解液材料业务更是重中之重,占主营业务营收比重已从2020年42.42%提升至2023年的67.08%。

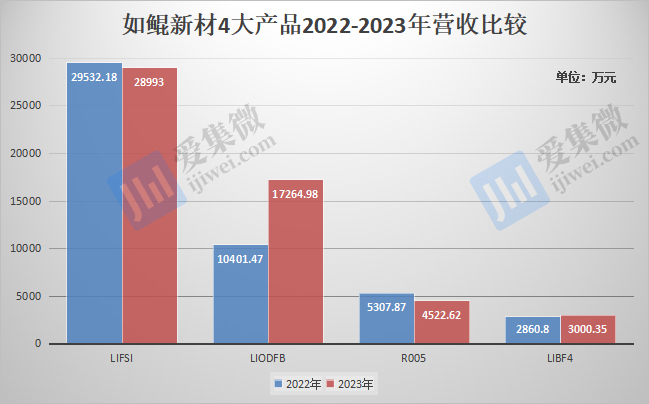

进一步分析发现,LiFSI(双氟磺酰亚胺锂)、LiODFB(二氟草酸硼酸锂)、R005(消费电池用功能性添加剂)、LiBF4(四氟硼酸锂)是新材料业务的核心构成,2020年-2023年合计营收分别为12952.89万元、30542.22万元、48102.32万元、53780.95万元,占新能源电池电解液材料的营收比例合计分别为73.36%、73.16%、88.15%和86.35%。

值得注意的是,2023年,这4类主营产品中,除LiODFB仍在增长外,另三个产品中,LiFSI、R005营收同比下跌,LiBF4也仅小幅增长,主营业务存在陷入增长停滞的风险。

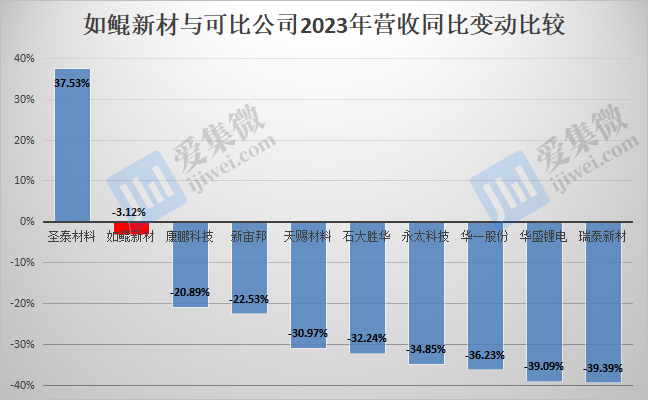

从整体营收看,如鲲新材面临的业绩下行压力更大,其于2020年-2023年营收分别为4.16亿元、6.72亿元、8.14亿元、7.88亿元,2023年同比下降3.12%。

分析可比公司发现,2023年营收同比增长的企业仅有于今年6月终止IPO的圣泰材料,其余可比公司业绩均呈下滑趋势。与大部分可比公司相比,如鲲新材业绩滑坡幅度相对较小,具体见下表:

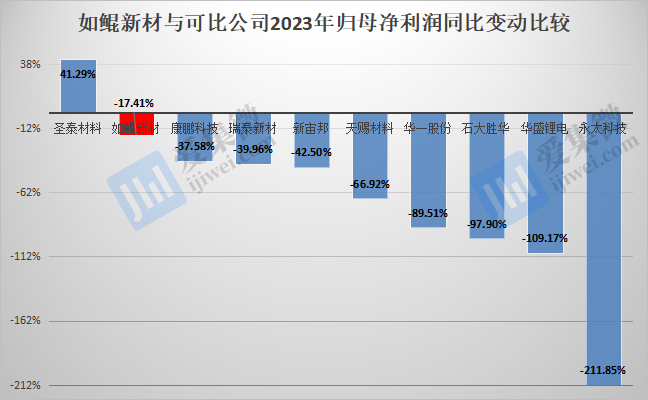

受营收下降影响,如鲲新材的盈利能力也出现下滑情况,2020年-2023年归母净利润分别为7514.72万元、9521.09万元、9852.58万元、8137.65万元,扣非净利润分别为6067.47万元、13662.01万元、10041.17万元、7119.41万元,2023年分别同比下滑17.41%、29.1%,尤其是扣非净利润,已连续2年同比下滑。

可比公司中,圣泰材料是报告期内唯一一家继续保持归母净利润、扣非净利润持续增长的企业;其他企业则出现了不同程度的暴跌情况,永太科技、华盛锂电甚至出现了由盈转亏的情况。

毛利率、产品售价双双下跌

造成如鲲新材业绩下行的原因较多,精细化工产品贸易业务营收下降是其中之一,该品类营收由2022年的2.56亿元暴跌至2023年的1.64亿元;又遭遇产品售价大幅下降致毛利率承压则是另一重要影响因素。

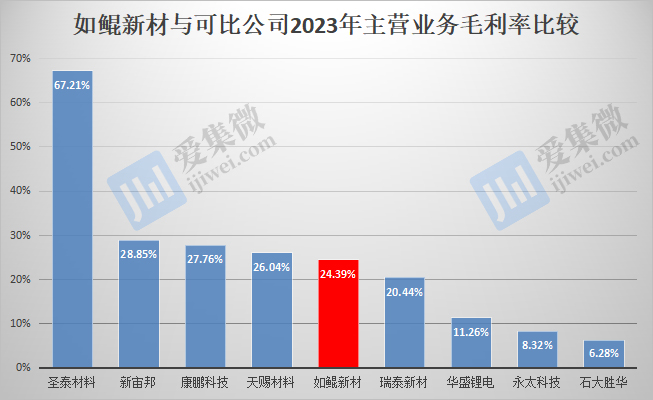

2021年-2023年,如鲲新材主营业务毛利率分别为36.07%、27.85%、24.39%,呈持续下滑趋势。与可比公司相比,如鲲新材的主营业务毛利率也处于较低水平,于2021年低于华盛锂电、圣泰材料和华一股份等公司,2023年又不及天赐材料、新宙邦、康鹏科技等公司。

造成如鲲新材毛利率持续下降的原因较多,行业供需格局转换引发的蝴蝶效应是重要影响因素。

过去几年锂材产业链大幅投资扩产,新建产能于近年加速释放,使得原材料短缺行情于2023年年初开始加速缓解,导致原材料价格一路暴跌,如碳酸锂价格从2022年末的60万元/吨跌至2023年下半年一度不及9万元/吨,跌幅超过85%;锂电添加剂也是锂材价格暴跌的环节之一。同时,如鲲新材主营电解液新型材料,新产品在市场投放初期价格往往较高,后续随着出货规模持续扩大,成本得以摊薄,带动产品价格大幅下降。

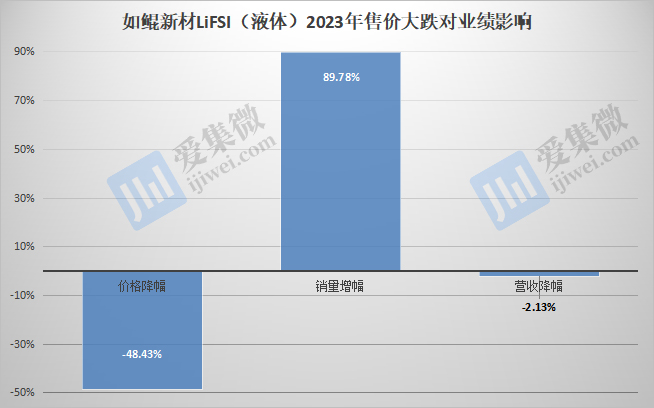

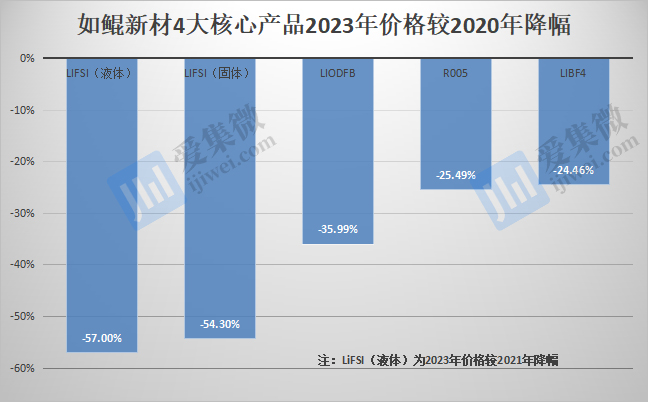

数据显示,如鲲新材4大电解液材料中,LiFSI价格跌幅最为明显,其中LiFSI(固体)的单价由2020年的42.34万元/吨跌至2023年的19.35万元/吨,LiFSI(液体)的单价由2021年的11.86万元/吨跌至2023年的5.1万元/吨。

作为最大营收来源,LiFSI价格暴跌已导致如鲲新材出现销量增长而营收下降的情况,如LiFSI(液体),2023年销量为5311.62吨,较2022年增长89.78%,但营收却同比下降了2.13%。

不仅是LiFSI,LiODFB、R005、LiBF4价格也出现不同程度下降的情况,只是由于出货规模较小,成本摊薄有限,价格降幅也相对较小,这三个产品2023年销量分别为530.78吨、132.36吨、83.63吨,单价分别为32.53万元/吨、34.17万元/吨、35.88万元/吨,分别较2020年下降了35.99%、25.49%、24.46%。

更严峻的是,如鲲新材所处环境竞争局势仍在恶化。

无可否认,无论是新能源汽车还是储能领域,未来所需电池出货量仍将保持增长趋势,但随着近2年产业链产能大量释放,而需求增速持续放缓,已导致锂材市场供过于求、行业竞争持续加剧,甚至出现售价与成本倒挂等情况,进而导致锂电产业链企业2023年、2024年H1业绩持续下滑。

电解液材料市场同样如此,未来仍有大量产能持续释放,以LiFSI为例,2022年全球LiFSI有效产能约为1.4万吨,国内企业拟扩产LiFSI产能超过24万吨,主要集中于天赐材料、新宙邦、宁德时代等电解液、电芯企业中,而如鲲新材即将释放产能仅为0.56万吨/年,加上原有产能,预计到2025年合计产能仅为1.16万吨/年,对行业影响有限;相反,随着下游客户自建产能释放,将对如鲲新材带来不利影响,如天赐材料的采购量已从2022年的1771.95万吨暴跌至2023年的171.73万吨。

基于市场大环境情况,锂材产业链已有越来越多的企业终止募资扩建,正在扩建的产能也在放缓投建速度。在此背景下,华盛锂电、永太科技、康鹏科技、瑞泰新材、华一股份等可比公司2023年业绩暴跌,甚至同比由盈转亏,唯一业绩大涨的圣泰材料也已终止IPO,由此,如鲲新材继续募资扩产的必要性仍需进行更充分论证。

(校对/邓秋贤)