晶盛机电期望通过分拆美晶新材,借助创业板平台进一步增强后者的融资能力与资金实力,并提升盈利能力和综合竞争力,为此,计划募资15亿元投建半导体石英坩埚产业园、研发中心建设项目、宁夏鑫晶石英坩埚扩产项目及补充流动资金。

日前,笔者在《【IPO价值观】晶盛机电拟分拆美晶新材上市,后者业绩滞涨或将大跌风险加剧》一文中分析指出,美晶新材虽然过去几年业绩暴涨,但从2024年Q4开始,受光伏行业产能过剩影响,业绩滞涨甚至滑坡风险日益凸显。

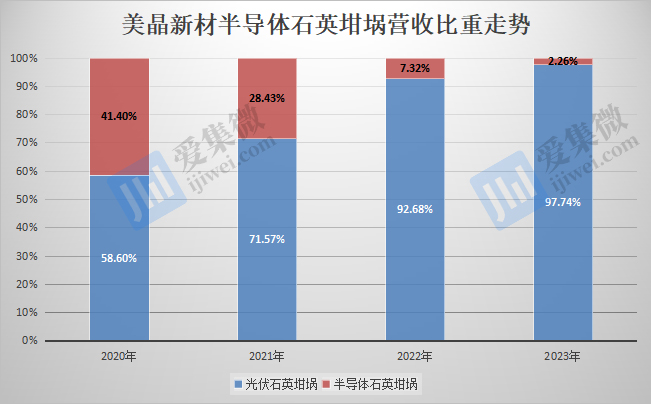

从两大业务看,美晶新材半导体营收比重已从2020年的41.4%爆降至2023年的2.41%,或许是提前感知到光伏行业竞争加剧,美晶新材此次计划募资15亿元主要投向半导体领域,但由光伏市场转向半导体市场,美晶新材底气究竟如何,合计4项发明专利,能否让其成功站稳半导体赛道?

半导体业务持续边缘化

资料显示,美晶新材于2018年5月正式投产半导体石英坩埚产品,至2020年3月实现批量供应24吋合成石英坩埚。

美晶新材称,公司已能生产16-32英寸的半导体石英坩埚,产品尺寸偏差、微气泡含量、杂质含量等指标均处于国内行业领先水平。针对部分高端IC芯片领域,美晶新材研发了32英寸合成石英坩埚,公司生产的高端半导体石英坩埚持续使用时间可达250小时,可实现坩埚厚度正负1mm精度,内表层纯度可达8N以上。

根据弗若斯特沙利文统计数据,美晶新材2023年上半年在中国境内半导体石英坩埚市场占有率第一,市场份额为23.9%。

从如上介绍看,美晶新材正引领国内半导体石英坩埚行业发展,但从业绩看却是另一番景象。

数据显示,2020年-2023年,其主营业务中,来自半导体石英坩埚的营收分别为1800.17万元、4864.37万元、7849.95万元、8850.49万元,虽然呈增长趋势,但占总营收的比重却持续下滑,如上周期内分别为41.4%、28.43%、7.32%、2.26%,营收增速也从2021年的170.22%降至2023年的12.75%,相比光伏石英坩埚的营收,至2023年,半导体石英坩埚业务明显已边缘化。

根据弗若斯特沙利文统计数据,2020年-2023年,国内半导体石英坩埚市场规模分别为1.4亿元、1.9亿元、2.9亿元、3.3亿元(预测值),据此,美晶新材的国内市场份额分别为12.86%、25.6%、27.07%、26.82%(预测值),2021年-2023年的市场份额几乎没有变化。

而可比公司中,盾源聚芯2020年-2023年H1来自半导体石英坩埚业务的营收分别为8151.03万元、13325.96万元、20935.83万元、20925.71万元,大幅领先于美晶新材,其中,盾源聚芯2023年H1的营收是美晶新材2023年全年营收的2.4倍。与美晶新材不同,盾源聚芯整体业务出口比例高达70%。

进一步分析发现,虽然美晶新材宣称与中环领先、上海新昇、奕斯伟、有研硅、麦斯克、GlobalWafers、SYNASPIRE、WAFERWORKS等在半导体领域建立了合作关系,但实际成交客户及成交量并不多。前五大客户中,2022年-2023年仅TCL中环涉及半导体石英坩埚采购。

且美晶新材半导体石英坩埚2021年-2023年毛利率分别为31.54%、35.95%、16.78%,而同期光伏石英坩埚毛利率分别为23.16%、47.16%、62.55%,2022年-2023年显著领先于半导体坩埚表现,特别是2023年,两者相差达45.77个百分点。美晶新材解释称,主要原因为原材料价格上涨等因素使得半导体石英坩埚单位产品成本的增速超过单位产品价格。

研发投入力度低于可比公司

根据近年两大业务发展趋势,美晶新材半导体业务无疑已处于边缘化位置,面向未来,美晶新材要在半导体领域更进一步,技术也是不可或缺的一环。

根据招股书,2020年-2023年,美晶新材研发人员数量分别为3人、22人、40人、83人,可以说,美晶新材是在最近3年才真正建立起自己的研发团队,虽然人数持续增长,但截至2023年末,其研发人员数量与可比公司相比仍存在较大差距,即便是盾源聚芯,截至2023年H1,研发人员也多达105人。

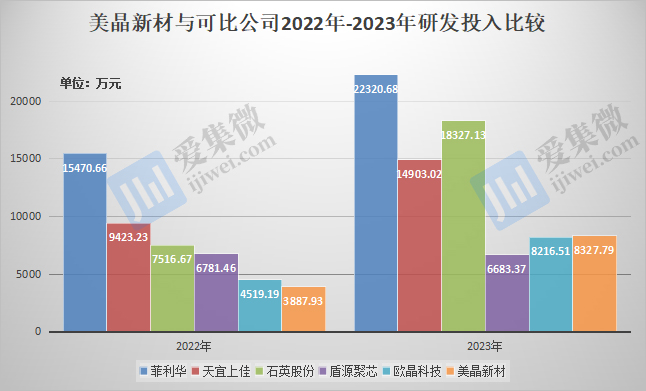

研发投入方面,美晶新材于2020年-2023年的研发费用分别为314.47万元、874.07万元、3887.93万元、8327.79万元,年复合增速达198.07%,但总体看,在投入规模上仍不及可比公司,特别是与石英股份、菲利华、天宜上佳等可比公司相比,差距较大。

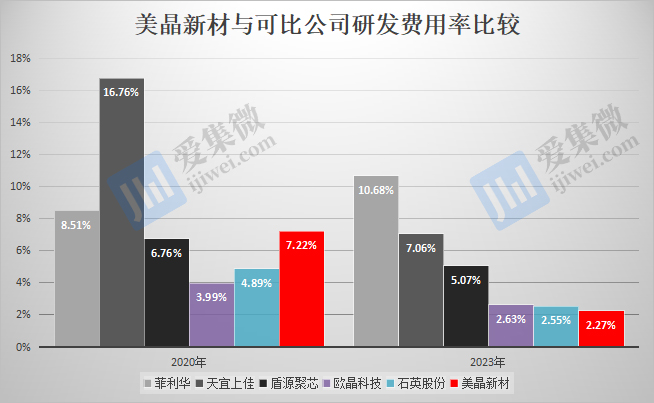

研发费用率上,美晶新材于2020年-2023年分别为7.22%、5.1%、3.62%、2.27%,呈逐年走低趋势,与可比公司相比,也从2020年的行业前三跌至2023年的行业垫底水平。而业务最为相近的盾源聚芯,2020年-2023年研发费用率均保持在5%以上。美晶新材就公司研发费用率持续走低的原因说明称,主要系公司营收规模持续扩大,且收入的增速高于研发费用增速所致。

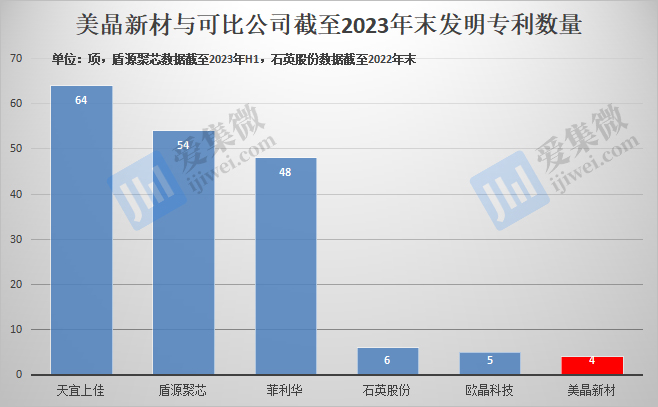

由于研发投入力度低,美晶新材历年来所积累的发明专利也处于行业垫底的位置,截至2023年末仅为4项,且仅有1项为原始取得,另3项从子公司内蒙鑫晶受让所得。而可比公司中,半导体石英坩埚业务占比较大的盾源聚芯,发明专利多达54项,欧晶科技也有5项。

根据中国电子材料行业协会石英材料分会统计,2022年全球半导体石英坩埚前三大生产厂商美国Momentive、日本SUMCO JSQ、日本Shin-Etsu Quartz占据了市场85%的份额,国内目前还处于成长替代阶段,技术源自日本的盾源聚芯也是行业主要供应商之一,CR4可达90%以上。

在这样的背景下,美晶新材要在半导体领域更进一步,离不开核心技术的支撑,但从近4年的研发投入力度看,美晶新材不及可比公司,研发成果数量也不具备优势,同时,受此前扩产产能释放,而近期光伏行业竞争激烈等因素影响,美晶新材的产能利用率已从2022年的95.79%大降至2023年的80.07%,那么,其计划募资15亿元投建半导体石英坩埚产业园的必要性不免受到市场质疑。

(校对/邓秋贤)