随着汽车进入智能化下半场,国内涌现了大批智驾相关企业,如德赛西威、经纬恒润、华安鑫创、均胜电子、四维图新、百度、知行汽车、纵目科技、如祺出行、黑芝麻智能、图森未来、文远知行、小马智行等,这其中大批初创企业也获得快速发展,并陆续走进港股资本市场。

继知行汽车登陆港股后,近日深圳佑驾创新科技股份有限公司(以下简称“佑驾创新”)也开启了港交所IPO上市进程。近日笔者翻阅其招股书发现,佑驾创新业绩持续增长背后,仍处于持续亏损状态,市占率也较低,目前还面临现金流告急等风险。

持续亏损致现金流“告急”

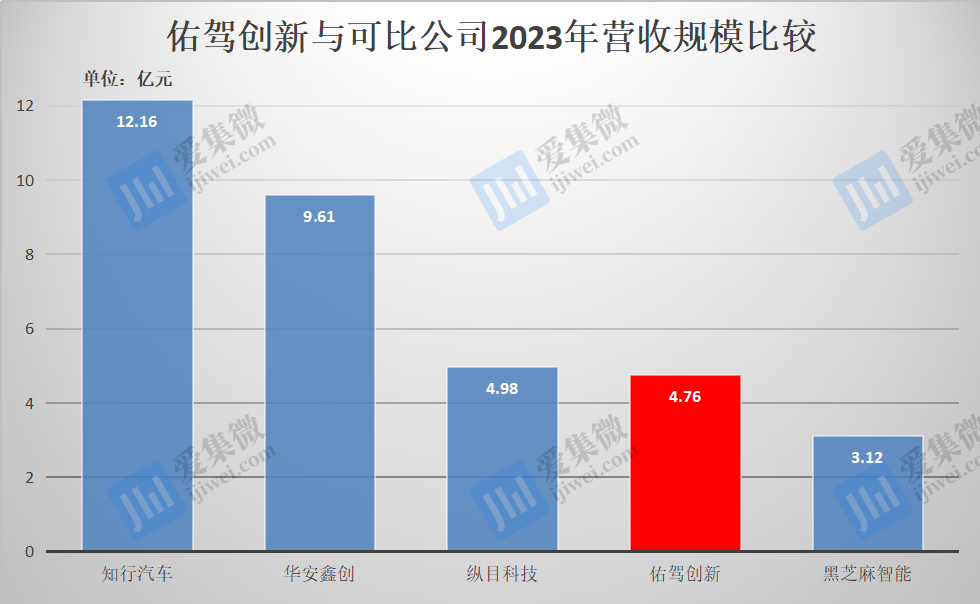

数据显示,佑驾创新2021年-2023年(下称“报告期”)分别实现营收1.75亿元、2.79亿元、4.76亿元,在营收规模上,不仅落后于德赛西威、经纬恒润、华安创新、均胜电子等可比公司,也落后于知行汽车、纵目科技、地平线等初创公司,仅领先于正计划将业务重心由美国转向中国的图森未来,以及聚焦智驾芯片并提速量产上车的黑芝麻智能。

从增速看,佑驾创新2021年-2023年营收的年复合增速为64.88%,领先于德赛西威、经纬恒润、华安创新、均胜电子等综合性A股智驾上市公司,但远不及知行汽车、黑芝麻智能、地平线等智驾创新公司。

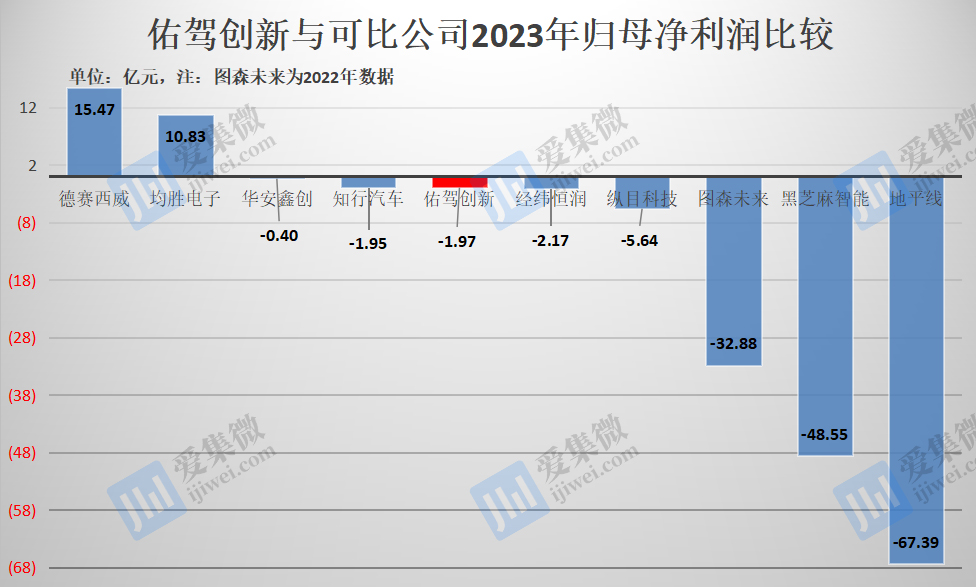

值得注意的是,虽然智能驾驶前景广阔,但从各企业披露数据看,智驾芯片的研发门槛高,对资金的需求更高,导致黑芝麻智能及地平线亏损规模较大;而图森未来在美国市场难以突围,也长期处于巨额亏损状态;国内其他可比公司中,除了德赛西威、均胜电子凭借综合优势实现盈利外,其余企业均处于亏损状态。

其中,佑驾创新报告期内归母净亏损分别为1.32亿元、2.15亿元、1.97亿元,3年合计亏损5.44亿元;扣非净亏损分别为1.59亿元、2.28亿元、2.29亿元,3年合计亏损6.15亿元。

不得不提的是,汽车智能化被认为是未来汽车产业的“灵魂”,目前尚处于起步阶段,初创企业众多,行业竞争极为激烈,而且,相比从第三方获得智驾软硬件,主机厂更希望将核心技术掌控在自己的手中,因此,主机厂也在自研智驾方案,这导致第三方短期内面临较大的突围压力。佑驾创新也在招股书中预警称,“我们无法保证未来能够实现盈利。”

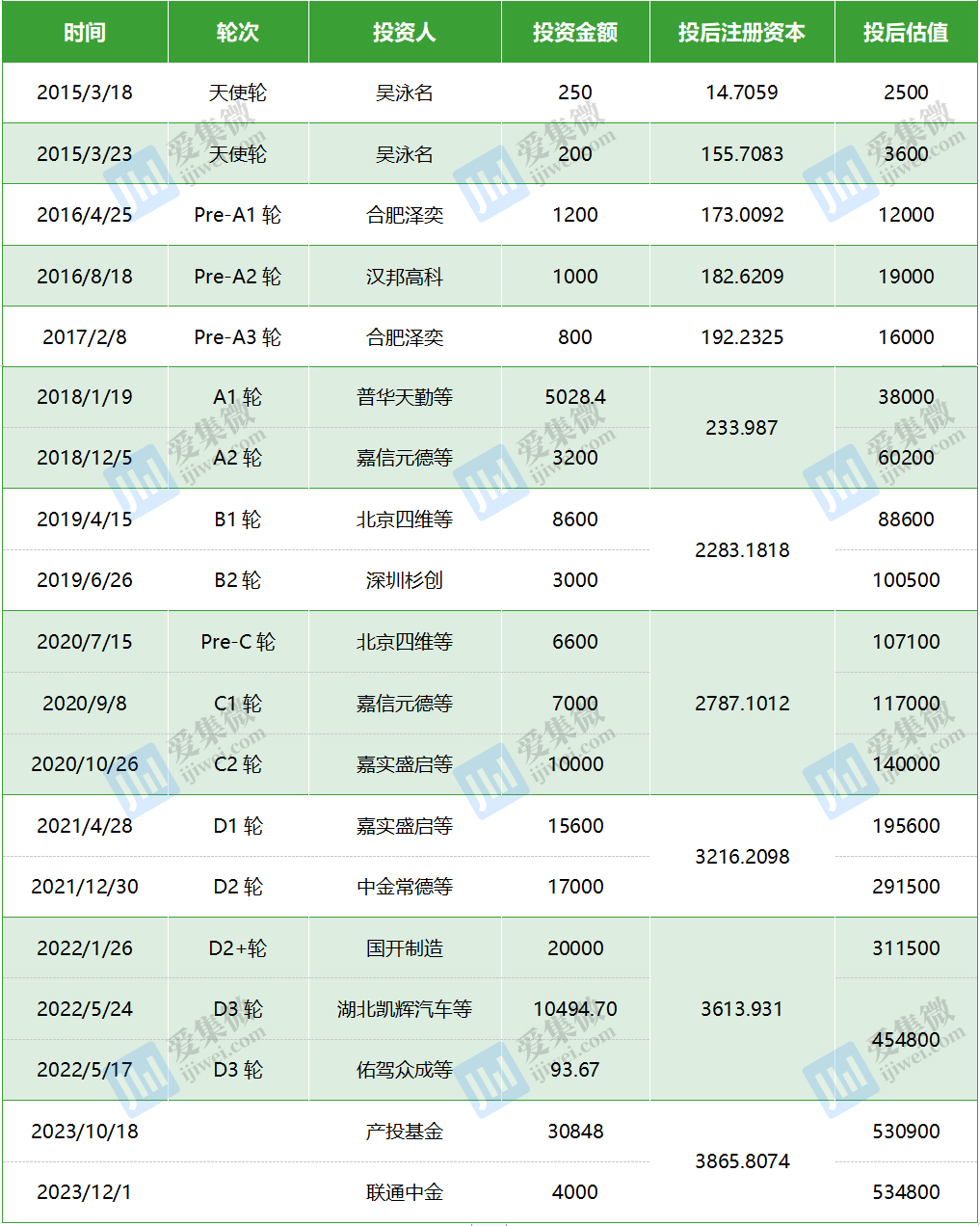

由于长期亏损,佑驾创新自成立以来,始终通过融资来维持公司正常运营,经统计,2015年-2023年,佑驾创新累计通过19轮融资共获得14.49亿元投资。

佑驾创新历年融资轮次及融资额(单位:万元)

佑驾创新报告期内经营活动产生的现金流净额分别为-2.52亿元、-2.55亿元、-2.76亿元,佑驾创新同样警示称,“无法保证我们日后将能够从经营活动中产生正现金流量。”

现金流持续为负,导致融资余额在快速消耗中,至2023年末,佑驾创新现金及现金等价物为1.98亿元,与年度1.97亿元亏损幅度基本相当,如若无法引入新的投资或IPO失利,或只需1年,佑驾创新现金流将出现枯竭局面。

国内市占率仅0.6%

持续亏损下,佑驾创新若要摆脱对外部资金的依赖,最佳途径为通过规模出货实现降本甚至扭亏为盈。

根据灼识咨询数据,按收入计,全球智能驾驶解决方案市场规模由2019年的1071亿元增至2023年的2687亿元,复合年增长率为25.9%,预计2028年将增至5609亿元,复合年增长率为15.9%。

其中,中国市场规模由2019年的175亿元增加至2023年的681亿元,年复合增长率为40.5%,占2023年全球市场规模的25.4%。预计到2028年,按收入计,中国智能驾驶解决方案的市场规模将增加至1642亿元,2023至2028年的复合年增长率将达到19.2%。

不过截至目前,国内的智能驾驶市场主要由比亚迪、东风汽车、长安汽车等主机厂,华为、德赛西威、东软集团等科技公司,博世、Mobileye等国际供应商所主导,智能驾驶创新公司的地位相对被动,百度、阿里巴巴等跨界企业也面临突围困难等问题,主要向自研能力相对弱的车企或非核心需求提供产品和服务。整体看,市场呈现出百花齐放、份额分散的竞争格局。

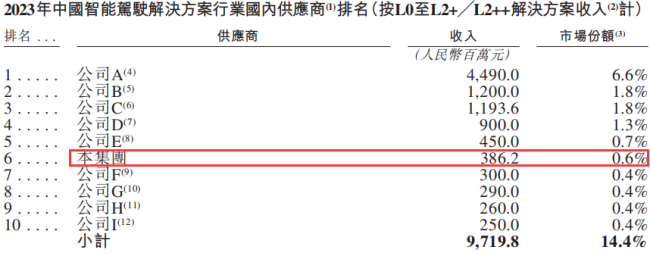

招股书援引灼识咨询数据称,2023年中国智能驾驶解决方案行业国内供应商中,前十企业合计营收为97.2亿元,合计市场份额为14.4%。公司A(或为德赛西威)、公司B(或为经纬恒润)、公司C(或为知行汽车)、公司D、公司E(或为百度)的市场份额位列前5,佑驾创新以3.86亿元营收位列第6,市场份额为0.6%,在行业内的影响力仍较为有限。

另根据招股书,佑驾创新2023年共为22家整车企业的56款车型提供合计超78万套智能驾驶解决方案,平均单价为630元/套。

而多家智驾芯片企业负责人向笔者表示,国内主机厂对基于纯视觉的L2级~L3级辅助驾驶的理想成本为2500元以内,但截至2023年末,行业距离这一成本目标仍极具挑战性,佑驾创新产品的出厂均价明显远低于行业理想成本目标,侧面反映出佑驾创新的出货主力为初级产品,被替代的可能性较高。

更具挑战性的是,除了国际方案商,国内越来越多的主机厂、跨界公司、AI公司、智驾芯片企业、初创公司陆续推出L2级及以上的自动驾驶方案,市场竞争将会变得越来越激烈,佑驾创新若无法推出更符合市场需求、更具竞争力的智驾方案并获市场认可,那么其0.6%的市场份额或将受到挑战。

(校对/邓秋贤)