从2022年下半年至今,全球半导体进入景气度下行阶段,终端需求萎缩、减产、去库存成为行业发展的主旋律,同时A股半导体板块经历了一轮估值深度回调,不少热门个股普遍回吐了上一轮周期的累计涨幅,板块估值正处于相对低位。随着IPO收紧,半导体投资退出路径大为变窄,退出周期变长,投资不确定性和投资风险大增,投资机构正积极助攻中国半导体产业的并购活动。与此同时,多数国内优秀的半导体企业普遍进入到周期下行整理期,导致估值缩水,一些成熟的平台型半导体企业开始表现出强烈的收购意愿。

“八条措施”和“创投17条”明确了对并购整合的支持。而新政发布后,科创板迅速响应,接连发生了两起引人注目的并购案例,是否意味着中国半导体产业并购活动的新一轮浪潮正式拉开序幕?

两起半导体并购“响应”新政,4高管分到一个亿

6月19日,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》(以下简称“八条措施”),国务院办公厅发布《促进创业投资高质量发展的若干政策措施》(以下简称“创投17条”),两项新政的出台均明确表达了对硬科技领域的并购支持,可谓是产业发展的及时雨。

“八条措施”和“创投17条”甫一出台,科创板随即就出现了两起并购。

6月21日,芯联集成发布公告称,公司拟通过发行股份及支付现金的方式收购控股子公司芯联越州集成电路制造(绍兴)有限公司(以下简称“芯联越州”)剩余72.33%股权。根据公告,这笔收购案的具体交易方案,包括标的资产评估及作价、现金支付比例、发行股份数量等暂未确定,仅确定的发行价格为4.04元/股。

6月23日,纳芯微发布公告,拟以现金方式收购上海矽睿科技股份有限公司直接持有的麦歌恩62.68%的股份,拟以现金方式收购矽睿科技通过上海莱睿企业管理合伙企业(有限合伙)间接持有麦歌恩5.6%的股份,合计收购麦歌恩68.28%的股份,收购对价合计约为6.83亿元。

观察今年初思瑞浦并购创芯微,以及去年晶丰明源收购凌鸥创芯,歌尔光学收购驭光科技等案例,均通过对不同股东进行差异化定价安排促成了交易,使得差异化定价是否可以被视为推动半导体并购的标准手段而广泛讨论。

不过从这次纳芯微公告的方案来看,截至2023年底,麦歌恩净资产为1.47亿元,经收益法评估,麦歌恩归属母公司所有者权益账面值为14.8亿元,评估值为10亿元,评估增值为8.5亿元,增值率为576.55%。纳芯微对不同股东给出的估值均是10亿元,虽然没有采用差异化定价,但是收购的多名转让方做出了业绩承诺——目标公司三年净利润累计1.66亿元。分析指出,尽管创始团队及员工持股平台与矽睿科技拿到麦歌恩股份的先后顺序不同,但其和矽睿股份在麦歌恩的转让价格都是一样的。这可以理解为创始团队和员工持股平台对投资人矽睿科技的让利,也可以理解为大股东掌握了定价权。

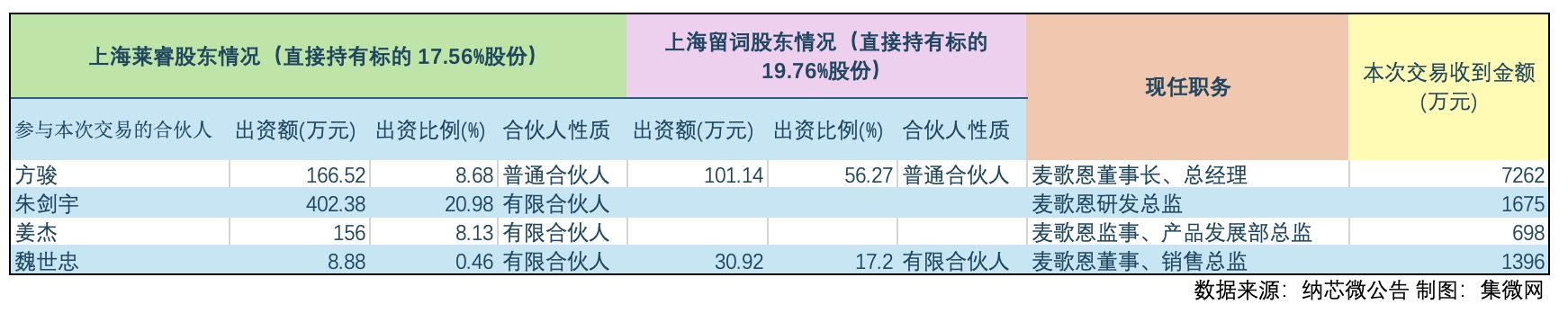

根据公告,麦歌恩此次参与交易的四名创始高管将收到现金合计1.1030亿元,从总监到总经理分到约700万元到7000余万元不等。成立于2009年的麦歌恩于2019年被矽睿科技收购,助力后者闯关科创板,但是2021年、2023年两次冲击IPO均无疾而终。对于这四名创业者而言,IPO无望,此时被纳芯微收编,并拿到不菲的转让价格,可以算是一个圆满的结局。

此外,有投资人在接受集微网采访时指出,尽管在并购交易中引入了差异化定价等设计,但由于二级市场估值下滑较多、一级市场部分泡沫严重,双方在交易定价达成一致方面还需磨合,市场参与者对估值包容性的认识理解仍比较模糊。“今年初思瑞浦对创芯微的并购是差异化定价的一个成功案例,不过并购效果成功与否还有待观察。不过这不失为国内并购开启差异化定价探索的一个有益尝试。”他强调。

创业者:逐渐接受并购的选项

对大部分创业者来说,“公司上市”是创业成功的一种典型标志,也是创业过程中最具有仪式感和荣耀的时刻。过去十多年里笔者所经历的半导体创业者,要么就是以上市为己任兢兢业业,要么就秉持“小富即安”的心理偏安一隅,无论是前者还是后者,均体现了中国文化中“宁做鸡头不做凤尾”的固有思想。

随着时代和产业变迁,在市场调整期,一些企业可能面临融资难题或估值下降,这促使创始人重新考虑并购作为一种更可行的退出途径。从创业者的角度来看,“被并购”开始越来越多地成为一个可以接受的选项。

一家射频前端公司创始人告诉集微网,近年来,中国半导体产业经历了快速的发展,科创板的设立为芯片公司提供了资本支持,但随着政策的调整,上市门槛提高,减持限制,在产业下行周期一些企业面临持续增长和资金压力。对创业者而言,相比以往的上市目标,合并越来越多地成为新的选择,可以实现更大的发展和增长,创业公司高管的心态也开始从“宁做鸡头不做凤尾”转变为更愿意探讨并购的可能性。

他分析,模拟赛道因其产品线细分和市场需求的多样性,成为并购的热点领域。此外,数字赛道、材料设备等领域也显示出较大的并购潜力。从企业规模来看,估值在10亿元至20亿元之间的企业,由于规模适中,具备一定的市场竞争力和成长性,成为并购的优选目标。同时,具备技术优势和“杀手锏”产品的企业,即使估值较高,也会因其独特价值而受到并购方的青睐。

不过当前国内半导体并购尚未形成气候也证明仍存在许多障碍。首先是股东利益的分配。被并购企业的不同股东,尤其是国资股东和其他民间资本,在并购中的利益协调成为一大难题。如何在保证各方利益的同时达成共识,是并购成功的关键。

根据最近的几起成功案例来看,差异化定价通过给不同股东制定不同的价格,可以实现并购交易的顺利进行,同时通过合理的收益分配方案,保持各轮股东的利益平衡,提高交易的成功率。其次是专利和技术壁垒。在射频等技术密集型领域,专利问题尤为突出,企业在并购过程中需要面对潜在的专利诉讼和技术壁垒,这不仅增加了并购的复杂性,也对企业的长期发展构成挑战。最后是政策和法规限制,国家对并购的政策导向和法规限制,如对赌协议、重大资产重组等,对并购流程和结果产生重要影响。最近“八条措施”和“创投17条”等新政的出台无疑为促进产业并购进一步扫清了障碍。

投资人:抛弃幻想,中性看待半导体投资

在当前半导体产业的演进中,国资背景的产投机构投资专家陈丽(化名)提供了深刻的洞见。她指出,前两年市场的狂热导致了一些非理性的投资和企业估值,仅集成电路设计企业就有数千家,这么多人涌入这个领域,并非所有企业都能在激烈的竞争中生存,更遑论上市,最终的局面可能是“一将功成万骨枯”。如今经过市场调整,国内半导体产业已进入并购时代,这是企业做大做强的必经之路。

她认为,从赛道来看,模拟芯片、EDA等需要大平台支持的赛道,由于市场集中度高,容易出现并购机会;从企业类型来看,拥有独特技术或在细分市场具有领先地位的企业,尤其是那些可能无法独立上市但仍具有吸引力的公司,有望成为并购的热点目标;从估值考量来看,估值合理、具有成长潜力的企业更容易成为并购目标。

值得注意的是,前两年市场行情好时,一些企业的估值被炒得很高,若无法主动调整估值,可能会面临并购难题。

因此陈丽坦言,尽管一些投资基金可能面临清算期的压力,需要寻找新的退出途径,但这种压力并不直接转化为促进并购的动力。例如她的机构在投资时会预判该项目所在领域的并购可能性,如果创始人对并购持保留态度,则可能会影响其投资决策。这也是不同类型的投资机构在退出路径上会作出不同选择的体现。

她举例说,市场化投资机构可能更加灵活和市场化,它们在投资时会考虑项目的潜在并购机会,并且在投资前就会与企业讨论未来可能的并购意向。产业方投资机构(CVC)通常与特定产业有关联,它们进行投资可能是为了补足自身产业链的缺口,或确保供应链的稳定性。它们可能在投资前就已经有并购的计划或意向。大型PE机构则可能在投资时投入较大,更关注于绝对收益值,它们可能更偏向于后期投资,对年化收益率有特定的要求。一些小型或非CVC机构可能在投资时并没有明确的退出途径,它们可能更多地是被动地等待市场机会,而不是主动寻求并购或上市退出。不同的投资机构在投资逻辑、项目选择、退出策略等方面都有自己的特点和考量,投资机构的类型和背景会影响其对并购的态度和行为。

“作为投资人,一定要清醒地认识到,绝大部分企业都不可能上市,这才是行业发展的规律。”陈丽强调,“科创板开板的前几年,造富效应让很多人对半导体投资产生了幻想,也期待着能发掘到下一个爆款项目。但是一个优秀的企业,必须是有好的技术、在正确的时间出现,时机也很重要,早了或晚了都不是一家优秀企业。”

陈丽也指出了半导体并购过程中面临的诸多挑战。包括并购过程中,不同背景的股东,包括市场化机构和国资背景机构,可能因盈利预期的差异而进行博弈;投资机构在并购中扮演多重角色,从寻找退出途径到补足产业链,但过度宣传成功案例,导致市场出现泡沫,企业估值过高,可能影响并购的健康进行;企业则需要清晰自身的定位和发展方向,理性看待上市与并购,避免因市场狂热而失去判断。

至于差异化定价是否会成为未来半导体并购的普遍手段,陈丽持不同意见。她认为,差异化定价是为了在各方之间达成交易协议,通过这种方式可以在不同轮次股东之间实现利益的平衡。也可能是创始团队和股东之间博弈的结果,在某些情况下,创始人团队的估值可能低于外部财务投资方,主动让渡自身利益以吸引并购方或达成交易,也就是创始团队为了达成被并购的目标,愿意花多大成本。尽管此前的思瑞浦并购案例采用了差异化定价的手段,但这并不一定会成为未来的范本或标准做法,更多的商业上的博弈和决策,而且不同背景的投资机构可能对企业的预期不同,这可能影响他们在并购过程中对差异化定价的接受程度。

“希望大家能真正中性地看待半导体投资这件事,无论是企业,还是投资机构都切忌心浮气躁,尤其创始人,不要过度相信任何一个投资机构。”陈丽表示。