1、BOE(京东方)2024年上半年营收利润双增长 创新驱动业绩稳步提升

2、显示复苏叠加经营优化,TCL科技上半年营收802亿,归母净利润近10亿

3、本土化优势显著,中国大陆AMOLED DDIC市占率提升至8%

4、路维光电上半年营业收入3.96亿元,同比增长28.49%

5、银河微电上半年营业收入4.16亿元,同比增加26.09%

1、BOE(京东方)2024年上半年营收利润双增长 创新驱动业绩稳步提升

8月27日,京东方科技集团股份有限公司(京东方A:000725;京东方B:200725)发布2024年半年度业绩报告,营业收入933.86亿元,同比增长16.47%;归属于上市公司股东的净利润22.84亿元,同比增长210.41%;归属于上市公司股东的扣除非经常性损益的净利润16.13亿元,同比增长201.83%;经营业绩大幅增长,展现出强劲的发展动能。凭借稳健的经营策略和引领行业的技术优势,BOE(京东方)持续以科技创新和绿色发展,推动“屏之物联”战略落地,在实现显示业务持续领先的同时,“1+4+N+生态链”发展架构的各细分市场拓展成果涌现,并持续深耕海外市场,加速全球化战略布局,行业龙头地位进一步稳固。

2024年以来,半导体显示行业格局持续优化,为顺应数字化、智能化的发展趋势,BOE(京东方)积极拓展全球市场,开展前瞻化布局,持续稳固行业领先地位。2024年上半年,BOE(京东方)继续保持半导体显示领域领先优势。在专利方面,BOE(京东方)累计自主专利申请已超9万件,上半年新增专利申请超4,000件,其中发明专利超90%,海外专利超30%,技术与产品创新能力稳步提升。在LCD显示领域,BOE(京东方)全球显示屏整体出货量和五大主流应用领域液晶显示屏出货量稳居全球第一(Omdia数据);同时,持续优化LCD产品结构,BOE(京东方)自主研发的、独有的液晶显示领域顶流技术ADS Pro,不仅是目前全球出货量最高的主流液晶显示技术,也是应用最广的硬屏液晶显示技术。凭借全视角、超高环境光对比度、超高刷新率等优势,ADS Pro技术成为客户高端旗舰产品的首选,市场占有率和客户采纳度遥遥领先。此外,基于ADS Pro技术优势以及全新技术升级,BOE(京东方)推出了可媲美OLED显示效果的UB Cell技术也获得广泛应用和好评,并与联想、创维、长虹等合作伙伴展示了一系列搭载UB Cell高端液晶显示技术的大屏、超高清智能电视产品,最近还携手海信重磅发布98英寸超高性价比原画巨幕电视,正式拉开大尺寸影像级显示市场精彩纷呈的新篇章。在柔性显示领域,2024年上半年BOE(京东方)柔性AMOLED产品出货量进一步增加,多款柔性AMOLED高端折叠产品实现客户独供,并打造众多品牌首发产品;同时,不断深耕折叠为代表的高端AMOLED市场,投建国内首条第8.6代AMOLED生产线,推动OLED显示产业快速迈进中尺寸发展阶段。

在持续深耕显示行业的同时,BOE(京东方)始终坚持创新发展,“1+4+N+生态链”发展架构的各细分市场拓展成果涌现,并在创新技术的赋能下展现出全新的发展活力。物联网创新业务在智慧终端和系统方案两大领域持续高速发展,智慧终端加速海外布局,BOE(京东方)首个海外自主投建的智慧工厂在越南开工,迈出全球化战略布局的重要一步,IoT应用和低功耗终端在白板、拼接、ESL等细分市场出货量保持全球第一;在系统方案领域,深耕包括智慧园区、智慧金融等多个物联网细分场景。在传感业务方面,BOE(京东方) 自主开发的光伏无线调光系统实现行业首发;同时,BOE(京东方)智慧视窗解决方案应用于轨道交通、乘用车天窗和侧窗等领域,其中极氪推出的首款四座超豪华旗舰MPV极氪009光辉,成为全球首个量产搭载BOE(京东方)LC智能光幕的新能源汽车,一汽红旗全新推出的C+级豪华旗舰轿车红旗H9同样搭载BOE(京东方)自主研发的光幕技术,可实现秒级快速响应的无调光,标志着BOE(京东方)传感业务在车载调光领域树立行业新标杆。在MLED业务方面,BOE(京东方)强化应用场景拓展,以高亮度、高可靠性、高对比度产品持续赋能户外、商显、电影屏、创意显示等多元化应用场景,并在NB、MNT、车载等细分领域推出多款Mini、曲面、异形等高端产品。智慧医工业务强化科技与医学相结合,打通“防治养”全链条,通过创新医养融合模式打造国内智慧医养社区标杆;数字医院持续提升核心能力,总门诊量达76万人次,同比增长31%,总出院量达3.1万人次,同比增长22%。

值得一提的是,BOE(京东方)以“N”业务为具体着力点,为不同行业提供软硬融合的整体解决方案,包括智慧车联、智慧能源、工业互联、超高清显示、数字艺术等多个细分领域,打造业务增长新曲线。与此同时,BOE(京东方)持续加快市场化、国际化、专业化发展,断探索科技企业破圈营销多元创新模式,解忧实验室和你好BOE两大To C营销IP持续大热,《BOE解忧实验室》奇遇发现季以焕然一新的面貌强势回归,通过从“室内技术展示走向室外技术应用”的进阶以及更为多元的互动形式,将深奥难懂的科技知识转化为贴近生活、妙趣横生的视听语言,为观众带来一场科技与人文交织的奇妙之旅;BOE(京东方)年度标杆性品牌营销活动“你好,BOE”也助力中国非遗文化艺术展落地法国巴黎卢浮宫,将创新科技与传统文化完美融合,向世界展示中国科技的创新活力。与此同时,BOE(京东方)近期在海外亮相动作频频,不仅与联合国教科文组织(UNESCO)在法国巴黎总部签订合作协议,成为首个支持联合国“科学十年”的中国科技企业,还助力中国击剑队出征巴黎,在科技、体育、文化等全方位开启中国科技企业出海的全新范式。

2024年是BOE(京东方)面向下一个三十年的开局之年,BOE(京东方)将始终秉持“屏之物联”的发展战略,将科技创新与绿色发展理念相结合,持续推动显示技术、物联网技术与数字技术的深度融合,全力构建“Powered by BOE”的产业价值创新生态,并以卓越的技术实力和前瞻性的市场布局加速全球影响力崛起,推动经营业绩稳健增长和企业可持续高质量发展。

2、显示复苏叠加经营优化,TCL科技上半年营收802亿,归母净利润近10亿

8月26日,TCL科技披露2024年半年度报告,报告期内,TCL科技实现营业收入802.24亿元,归属于上市公司股东净利润9.95亿元,同比增长192.28%,经营现金流净额126.33亿元。根据公告,TCL科技半导体显示业务增长明显,2024年上半年实现营业收入498.77亿元,同比增长40.39%,净利润26.96亿元,同比改善61.45亿元,尤其第二季度实现单季盈利21.57亿元,环比增长超300%。

行业复苏叠加经营优化,TCL科技盈利能力显著改善

TCL科技将公司盈利能力显著提升归因于半导体显示行业供需关系改善,主要产品价格稳步提高,以及公司积极优化商业策略和业务结构。具体来看,大尺寸业务领域,TCL华星充分发挥发挥G8.5和G11高世代线的制造效率和制程优势,持续引领电视面板的大尺寸化和高端化趋势。报告期内,公司电视面板业务55英寸及以上尺寸产品面积占比提升至81%,65英寸及以上产品面积占比55%,平均尺寸较去年同期增长1.2英寸。

在大尺寸面板业务保持显著竞争优势的同时,TCL华星中小尺寸面板业务快速发展,展现出增长潜力。中尺寸领域,TCL华星加快与IT及车载等新业务客户的深度合作,提升产品竞争力和市场份额。

小尺寸领域,TCL华星上半年LTPS手机面板出货量全球第二;柔性OLED手机面板出货量达到3900万片,同比增长180%,市占率成功跻身全球第三。公司在柔性OLED的折叠、LTPO、Pol-Less、FIAA极窄边框等新技术被业内认可,供应头部客户旗舰手机,产品高端化推动产品均价不断提升。

回顾上半年整体市场表现,面板行业呈现温和复苏态势,得益于供需关系好转及下游备货需求拉升,全球电视面板价格自2月起涨,稼动率上涨并保持在较高水平,带动主流面板厂商业绩上升;进入下半年,面板厂商在追求稳定盈利动能驱动下,预计将维持按需生产的趋势,因此面板价格也有望保持在相对高位温和波动。受益于行业竞争格局与供需关系改善,加上其自身业务与产品结构的持续优化,TCL科技半导体显示业务下半年盈利水平同样值得期待。

全球化战略再升级,构建长期发展新格局

今年上半年,半导体显示业务方面,TCL华星持续完善印度模组厂和海外业务平台布局,增强对于全球客户以及合作伙伴的服务能力,满足海外市场增量需求。

新能源光伏业务方面,依托公司G12硅片技术优势、工业4.0柔性制造能力,以及自主创新形成的知识产权体系,TCL中环坚定推进国际化战略,完善海外在地化制造能力。

根据公告,TCL中环已与沙特阿拉伯公共投资基金(PIF)全资子公司RELC、Vision Industries达成合作,共同推进建立海外晶体晶片工厂,这将为公司提升全球竞争力提供有力支撑;公司还将充分发挥Maxeon公司独特壁垒市场优势及技术创新能力,通过全球范围内生产与渠道的相互促进和协同赋能,提升公司全球化布局(尤其是北美地区)的竞争优势。

展望未来,TCL科技表示,随着行业部分产能的关停及售出,显示行业供给侧格局将进一步优化,而大尺寸化和人工智能等趋势将促进显示需求稳中有进,良性供需关系有望推动公司显示业务盈利持续改善。公司新能源光伏业务将强化经营韧性,以相对竞争力穿越行业周期。公司也将继续落实“经营提质增效,锻长板补短板,创新驱动发展,加快全球布局”的经营策略,实现可持续的高质量发展。(新华网)

3、本土化优势显著,中国大陆AMOLED DDIC市占率提升至8%

随着全球显示技术的快速发展,OLED显示驱动芯片(DDIC)市场正迎来新一轮的需求增长。特别是智能手机领域,AMOLED DDIC市场的需求预计将在2024年达到新高,其中中国大陆厂商的表现尤为引人注目。

据Omdia最新发布报告显示,预计2024年AMOLED智能手机DDIC的需求量将同比增长27%,达到8.89亿颗。这一增长主要得益于OLED在智能手机显示面板市场渗透率的显著提升,预计将在2024年超过TFT LCD,达到56%。

中国大陆面板厂商的技术进步和产能扩张是推动这一增长的关键因素。随着柔性OLED面板价格的合理化,以及良率和成本的持续改善,越来越多的大陆品牌和OEM厂商正将LTPS LCD智能手机面板升级为AMOLED面板。这一转变在2024年上半年已经导致AMOLED智能手机显示面板出货量的增长高于预期。

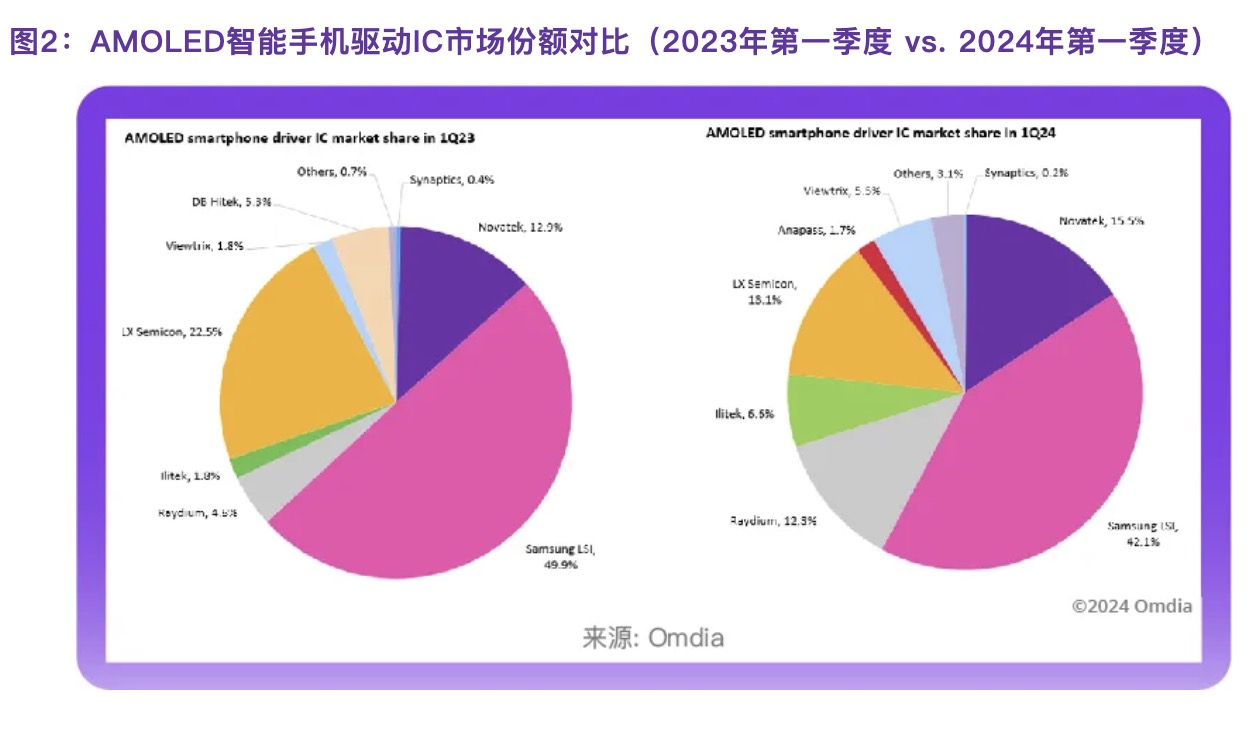

在设计公司方面,韩国设计公司虽然仍占据AMOLED智能手机DDIC市场的主导地位,但中国台湾和中国大陆设计公司的市场份额正迅速增加。三星LSI和LX Semicon作为韩国设计公司的领头羊,市场份额从2019年第一季度的90%下降到2024年第一季度的57%。与此同时,联咏和瑞鼎作为中国大陆OLED智能手机面板厂商的主要供应商,在2024年第一季度的市场中分别占据了15%和12%的份额。

联咏特别值得关注,该公司于2024年第一季度开始向乐金显示供应用于iPhone 16系列的AMOLED智能手机DDIC,预计其市场份额将进一步增加。此外,奕力得益于在OPPO和其他中国大陆品牌中的卓越表现,其市场份额从2023年第一季度的1.8%增加到2024年第一季度的6.6%。

中国大陆AMOLED智能手机DDIC设计公司的市场份额也在逐步增加,由云英谷、海思、奕斯伟和集创北方引领。云英谷的市场份额在2024年第一季度增至5.5%。海思、奕斯伟和集创北方成功进入品牌供应链,并将在2024年继续提高份额。中国大陆设计公司在AMOLED智能手机DDIC市场的份额从2023年第一季度的2%上升至2024年第一季度的8%。本土化优势将帮助大陆设计公司持续提高份额。

总体来看,OLED DDIC市场的增长不仅预示着显示技术的未来趋势,也为全球供应链中的公司提供了巨大的发展机遇。随着技术的不断进步和市场需求的不断扩大,预计OLED DDIC市场将继续保持强劲的增长势头。

4、路维光电上半年营业收入3.96亿元,同比增长28.49%

8月26日,路维光电发布2024年半年报。报告期内,路维光电实现营业收入39,572.15万元,同比增长28.49%;归属于上市公司股东的净利润为8,242.30万元,同比增长16.69%;归属于上市公司股东的扣除非经常性损益的净利润7,448.60万元,同比增长28.03%;基本每股收益0.43元。

路维光电表示,围绕“以屏带芯”的发展战略,将持续加大生产设备的投资力度,致力于技术与产能的双重提升。除了积极推进募投项目的实施,路维光电还利用自有资金,进一步扩充产线,确保生产能力的持续增强,为客户提供高品质的产品和卓越的服务,实现了业绩的稳步增长。

路维光电始终坚持初心,近三十年来始终专注于掩膜版的研发、生产、销售。凭借深刻的行业洞见和专业的研发实力,路维光电确立了在掩膜版行业的领先地位。秉持“以屏带芯”的经营战略,依托先进的平板显示掩膜版技术,继续巩固在平板显示掩膜版领域的技术优势和市场地位,同时,在半导体掩膜版领域持续发力,通过技术革新与产品升级,不断拓宽产品矩阵。截至目前,路维光电平板显示掩膜版已实现了G2.5-G11全世代覆盖,产品广泛应用于TFTLCD、AMOLED、Mini/Micro-LED等显示领域,可配套平板显示厂商各世代产线,达到国际主流水平;180nm及以上制程节点半导体掩膜版广泛服务于先进半导体芯片封装、半导体器件、先进指纹模组封装、高精度蓝宝石衬底(PSS)等产品应用。

恪守“生产一代、储备一代、研发一代”的理念,路维光电持续在新产品与新技术的开发上投入研发资源,为长期稳定发展奠定基础。路维光电不断提升研发实力,强化基础研究,实现技术储备与工艺积累双重提升。在半导体领域,路维光电掌握了150nm制程节点及以下成熟制程半导体掩膜版制造关键核心技术,并全面覆盖了第三代半导体的需求,为我国半导体行业的发展提供关键的上游材料国产化配套支持。研发中心将130nm至28nm制程节点的半导体掩膜版及相移掩膜版的生产制造技术作为重点研发方向,旨在满足微处理器、电源管理芯片、模拟芯片、功率分立器件、 DRAM等高精尖产品的需求,紧跟半导体掩膜版技术向高精度发展的行业趋势,推动技术革新,增强核心竞争力,助力我国掩膜版制造技术水平迈向更高水平,填补国内成熟制程半导体掩膜版市场空白,彰显其在半导体产业链中的关键作用与战略价值。

5、银河微电上半年营业收入4.16亿元,同比增加26.09%

8月26日,银河微电发布2024年半年报。报告期内,银河微电实现营业收入416,094,772.18元,同比增加26.09%;实现归属于母公司所有者的净利润34,841,931.47元,同比增加14.15%。报告期末,公司总体财务状况良好,期末总资产2,023,725,911.76元,较2023年年末增加1.68%。

银河微电表示,将继续坚持以市场和客户需求为导向,推动一体化经营模式构建,持续推进新品研发、产品结构优化和升级,积极优化业务结构,聚焦核心品牌客户和优质客户,不断深度挖掘需求潜能。2024年上半年,营收净利润同比双双增长。

银河微电规范化运作募集资金项目,严格按照相关法律法规履行信息披露义务。同时,在确保不影响募集资金投资项目的建设和有效控制风险的前提下,按照相关程序合理利用部分暂时闲置募集资金进行现金管理,提高了募集资金的使用效率。

报告期内,银河微电基于中长期发展战略,秉承谨慎投入原则,适当控制了募投项目“车规级半导体器件产业化项目”的建设进度,并经其董事会审议对该项目达到预定可使用状态日期进行调整。目前,该项目仍在有序推进中,车规级产品获得了国内外客户的认可,客户群体持续增加,项目目标市场长远评估仍具备良好发展前景。

银河微电继续深化研发项目管理,提升产品开发速度和成功率。按项目特点和需求合理配置研发团队,不断通过外部引进和自主培养等方式培育高端技术人才,通过加强研发团队建设、加强对外合作,充分利用其研发资源,提升自主创新能力和研发水平,加强研发项目质量管控,巩固和保持产品和技术的领先地位,聚焦主营业务方向。银河微电在重点应用领域(如电动汽车、工业控制、AI技术等)、重点客户、重点产品等维度积极布局新产品开发,强化研发成果的产业转化,分别以车规级低阻抗中低压MOS、第三代半导体器件、IGBT功率器件和模块、IPM功率智能模块、新型光电器件等为产品重点,打造多职能项目团队,加快产品的市场化进程。

报告期内,银河微电研发投入24,690,301.85元,占营业收入比例为5.93%,取得研发成果6项,新增申请专利13项,其中发明专利5项。报告期末,累计拥有专利253项,其中发明专利39项。

报告期内,银河微电持续优化基础管理,深化组织架构调整与人才队伍建设,完善绩效考核与轮岗制度,增强团队凝聚力与战斗力。同时,注重安全生产与绿色制造,强化内部管理,推动可持续发展,通过这些举措为银河微电稳健运营提供了坚实保障,奠定了持续发展的良好基础。

银河微电以全面贯彻“GB/T19580卓越绩效管理体系”、“VDA6.3”、“ANSI/ESD S20.20”等标准体系为抓手,通过深入推进“利润中心模型”、“研发项目产业化”、“市场管理项目制”、“人效提升”“智能数字座舱”等管理方案,进一步优化了经营管理体系和业务流程,报告期内获得了多家客户颁发的“最佳合作奖”“杰出贡献奖”,获得了政府机构及相关部门颁发的“常州市创建和谐劳动关系先进企业”“中国半导体封测最佳品牌奖”等荣誉。

为促进规范运作,银河微电根据相关法律、法规和规范性文件的规定,结合自身实际情况通过相关审议程序,修订、制定了《独立董事专门会议议事规则》《会计师事务所选聘制度》《控股股东和实际控制人行为规范》等多项制度,进一步规范了其治理结构。