近期,无锡卓海科技股份有限公司(下称“卓海科技”)正式挂牌新三板,其拟申请北交所上市。

7月14日,卓海科技的保荐机构海通证券更新了第四期上市辅导材料,明确指出辅导小组将协助公司按照证监会和北交所的规定和要求,进一步健全、完善公司的内控制度及实施细则。

值得提及的是,这并不是卓海科技首次冲击A股资本市场。2022年6月,卓海科技曾申请创业板上市,但最终遭到深交所上市委的否决。究其原因是由于业务不符合创业板“三创四新”的板块定位。

创业板IPO曾被否

作为晶圆制造过程中的质量控制设备,前道量检测设备根据功能不同,可分为测量设备和检测设备,二者分别用于量化薄膜厚度等物理参数测量和用于缺陷识别检测。

在经营方式上,卓海科技从境外企业处采购由于陈旧、老化等原因成为退役的前道量检测设备作为原材料,并将其修复后再次出售,类似“二手翻新”。目前其产品已覆盖3至12英寸晶圆产线,最高可支持28nm制程,客户涵盖士兰微、华虹半导体等知名企业。

2021年至2023年1-9月(简称:报告期内),卓海科技实现营业收入分别为1.95亿元、3.14亿元、1.93亿元,其中前道量检测修复设备的收入分别为1.86亿元、2.99亿元、1.76亿元,占比分别为95.35%、95.22%、91.43%,均超过九成。

由上可知,卓海科技的收入主要来源于成熟制程设备的修复业务,而非自主研发创新,但在当前鼓励半导体设备国产化的背景下,其业务是否与之相违背显然有待商榷。

在自研设备领域,卓海科技称已经完成了应力测量设备、方块电阻测量设备两类自研整机设备的研发,相关技术指标达到国际原厂的同类产品水平,并已经销售给国内多家知名芯片产线客户。2023年前三季度,其前道量检测自研设备收入为105.75万元,占总收入的比例为0.55%。

另一方面,卓海科技主要向国外供应商采购退役设备;报告期内,公司向前五名供应商采购金额分别为13701.46万元、13237.51万元及20243.59万元,占各年度原材料采购总额的比例分别为57.45%、47.09%、65.6%,供应商集中度较高。

一直以来美国、日本等国家都在出台限制中国半导体产业发展的政策,这对依赖国外厂商提供淘汰设备的卓海科技来说或许存在一定的经营风险。

正是因为如此,深交所终止了卓海科技创业板IPO审核。创业板上市委员会指出,卓海科技未能结合行业情况充分说明其“三创四新”特征,不符合创业板定位要求,对是否存在对公司持续经营有重大不利影响的事项解释不充分,并结合相关法规,决定对公司首次发行股票并在创业板上市申请予以终止审核。

对于进口管制风险,卓海科技从三个方面进行回复。一是公司目前应用在产线的产品以28nm及以上产品为主,不属于美国制定的《出口管理条例》规定的先进制程产品,目前也未对我国企业采购退役设备进行限制;二是若国外原厂对我国实施退役设备禁售,则对公司进行经济补偿;三是公司采购多个国家的退役设备,以分散进口管制风险。

存货余额大幅增加

研发创新是半导体设备行业保持核心竞争力的关键。数据显示,公司的研发费用在日益增长,但是研发费用率却一直不及行业平均水平。

2019年-2022年,卓海科技的研发费用分别301.9万元、465.4万元、1045.93万元、1508.33万元,占总营收的比例分别为为7.38%、6.24%、5.36%、4.81%,虽然研发费用增加,但其研发费用率却呈现逐年下降趋势。

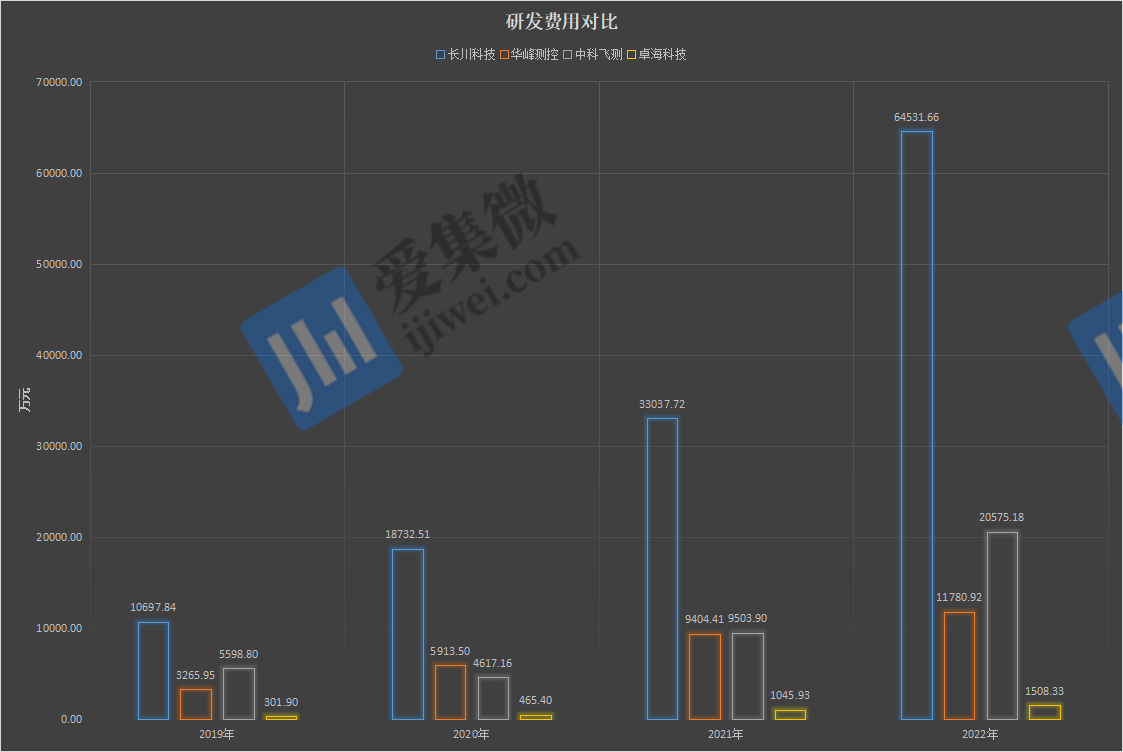

据悉,卓海科技选择中科飞测、长川科技、华峰测控为同行可比公司。以2022年研发投入为例,长川科技、中科飞测、华峰测控、卓海科技的研发费用分别为64531.66万元、20575.18万元、11780.92万元、1508.33万元,同行研发费用是卓海科技的数倍,甚至数百倍。

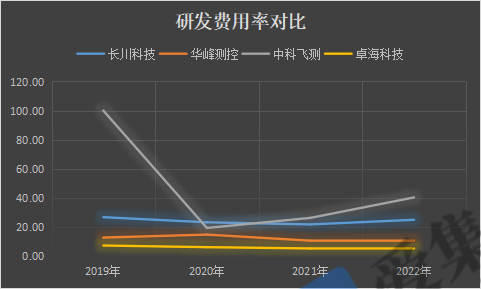

而在研发费用率方面,以2022年为例,中科飞测、长川科技、华峰测控、卓海科技的研发费用率分别为40.4%、25.05%、11%、4.81%。卓海科技远远低于同行可比公司。

对此,公司解释称主要系公司研发活动围绕修复技术体系研究和自研设备开发进行,而同行业可比公司为整机制造商,其研发活动通常用于支持整机样机研发,研发材料投入规模较大。

除研发实力较弱外,卓海科技在经营期间的存货账面价值持续走高并且居高不下,带来的现金流情况也并不乐观。

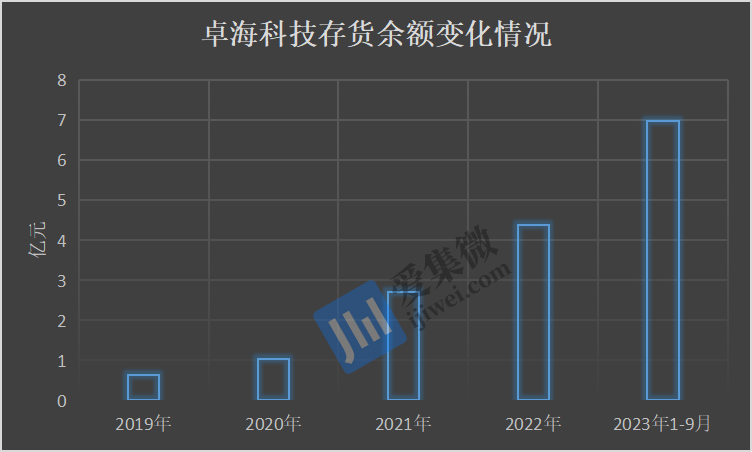

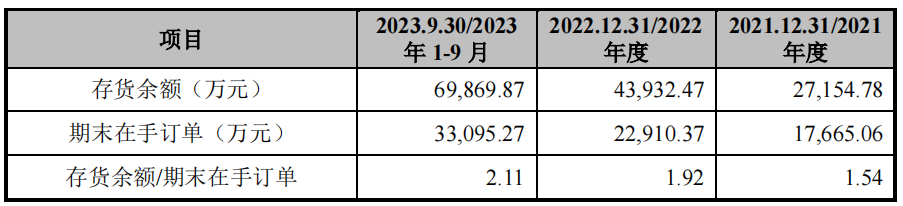

2019年末至2023年9月末,卓海科技的存货账面价值分别为0.63亿元、1.04亿元、2.72亿元、4.39亿元、6.99亿元,占各期末流动资产的比重分别为 67.06%、70.71%、53.32%、57.44%、71.53%。

而公司存货跌价准备金额逐年增加,2021年至2023年9末,公司计提的存货跌价准备金额分别为232.51万元、421.3万元、419.4万元。

存货周转率方面,2021年末至2023年9月末,卓海科技的存货周转率分别为0.51次、0.37次、0.14次;同行业可比公司同期存货周转率平均值分别为0.51次、0.37次、0.41次,均高于卓海科技。

从订单覆盖率来看,2021年末至2023年9月末,卓海科技在手订单金额分别为1.77亿元、2.29亿元、3.31亿元,在手订单占存货余额的比例分别为65.05%、52.15%、47.37%,出现逐年下降情况。

需注意的是,卓海科技存货规模逐年增长,已对其经营指标造成一定影响。2020年末至2023年9月末,卓海科技的经营活动现金流量净额分别为-3533.05万元、-5370.37万元、-14271.96万元、-11483.8万元,均为负值。

卓海科技存货规模均较大,会给公司带来跌价风险,且资金难以及时变现,从而影响其经营现金流。一旦资金运转出现困难,将会给卓海科技的经营带来不利影响。