1.芯联集成亮相PCIM Asia,2024H1公司三大产品线协同稼动率饱满;

2.国芯科技研发的汽车电子集成化门区驱动控制芯片新产品内部测试成功;

3.深南电路:无锡基板二期工厂已实现单月盈亏平衡;

4.【每日收评】集微指数跌1.02%,台积电硅光子解决方案预计三至五年内投产;

5.海外芯片股一周动态:英伟达Q2中国区营收37亿美元,传英特尔或出售FPGA芯片部门;

1.芯联集成亮相PCIM Asia,2024H1公司三大产品线协同稼动率饱满;

近日,芯联集成参展PCIM Asia 2024全方位展示了功率半导体技术与产品,产品品类涵盖汽车、消费电子、新能源(风光储)和家电应用等领域。

从展出产品来看,芯联集成展出了业内最丰富的新能源汽车主驱逆变功率模块,功率覆盖50-300kW,组串式光储热门功率段解决方案和2.3kV大功率风电模块,以及面向工控和家电应用的高功率密度,高性价比的智能功率模块。

与此同时,作为国内最大的功率半导体晶圆生产厂家,芯联集成除了展示IGBT晶圆产品外,也在本次展会中展出8英寸碳化硅晶圆样品。今年4月,芯联集成国内首条8英寸SiC MOSFET产线已开始投片,并实现了工程批下线,预计明年将进入量产阶段。

置身于功率半导体赛道,对于目前功率产能过剩现状,芯联集成在中报电话会上公开表示,目前功率产能过剩主要集中在低端市场,随着技术进步和市场需求的变化,未来功率器件市场将呈现高端产能紧张、低端产能过剩的局面。尤其在技术和可靠性要求较高的车载和新能源产业方面,功率器件供应开始提前出现集中化趋势。为了应对市场的变化,抓住市场机遇,芯联集成将同时做好工艺代工服务和系统代工服务两条路线,通过不断技术创新、产品质量提升,芯联集成正和整个中国新能源车产业共同成长,努力成为中国功率器件市场的领导者。

芯联集成近日发布的2024年半年报也显示,受益于下游市场如新能源汽车的增长及消费市场需求复苏,公司主要产线稼动率饱满,新建产线产能利用率也显著增长,因此直接带动公司营收两位数增长。

季度业绩高增,布局成效初现

随着新能源汽车及消费市场的需求逐渐复苏,芯联集成在新产品切入市场和产线投产的带动下,上半年业绩实现了大幅增长,单季收入还创历史新高。

据披露,上半年,芯联集成实现营业收入28.8亿元,同比增长14.27%;实现归母净利润-4.71亿元,同比减亏57.53%。从单季度来看,芯联集成Q2主营业务收入创单季历史新高。

从营收拆分来看,芯联集成新能源车业务板块营收贡献48%;得益于AI推动需求增长,芯联集成消费业务板块营收贡献34%,实现营收同比增长107%;同时工控业务营收占比为18%。

在模拟IC方面,今年上半年,芯联集成相继推出数模混合嵌入式控制芯片制造平台、高边智能开关芯片制造平台、高压BCD 120V平台,SOI BCD 平台等多个车规级技术平台。

碳化硅方面,2024年上半年,芯联集成SiC MOSFET业务同比增长300%,芯联集成持续拓展国内外OEM和Tier1客户,预计全年碳化硅业务营收将达到10亿元。

据悉,芯联集成自去年量产平面SiC MOSFET以来,90%的产品应用于新能源汽车主驱逆变器,是国内产业中率先突破主驱用SiC MOSFET产品的龙头企业,且SiC MOSFET出货量已居亚洲第一。今年4月,芯联集成“全球第二、国内第一” 条8英寸SiC MOSFET产线已工程批下线,8英寸SiC MOSFET线将于明年进入量产阶段。

车载功率模组方面,芯联集成的功率模组产品完整,并拥有完整的功率模块系列制造能力,芯联集成的功率模块业务也实现了快速增长。今年上半年,芯联集成的车载功率模块产品获得欧洲知名车企定点采购,以及多家海外知名Tier1的批量导入。

此外,芯联集成在AI也迎来厚积薄发的增长动能。今年上半年,芯联集成应用于AI服务器多相电源的0.18um BCD 工艺产品成功量产,特别是芯联集成面向数据中心服务器的55nm高效率电源管理芯片平台技术已获得客户重大项目定点。

伴随AI大模型赋能智能手机与PC加速迭代升级,芯联集成传感器和电池管理保护产品在出货量和市场份额均获得新一轮增长,这标志着芯联集成在AI领域的深度布局已显成效。

产线稼动率饱满,三季度增长动能强劲

当前,芯联集成的优势产品线涵盖MEMS、MOSFET、IGBT、SiC MOS、功率模组、模拟IC等方面,纵深布局横跨多个赛道。

各产线稼动率饱满。据芯联集成披露,公司8英寸硅基产品线产能利用率饱满;SiC晶圆产线、12英寸硅基晶圆产线及对应的模组产线产能及产能利用率显著提升。

究其原因,与其受益于国产新能源汽车行业功率半导体国产替代密不可分。芯联集成表示,伴随中国新能源汽车的高速渗透,芯联集成通过产品和技术创新进一步巩固了新能源汽车业务的稳步增长,公司凭借技术优势,有望继续提升市场份额。公司也加大了高端消费市场的扩展力度,高端消费领域产品出货量比例显著提升。同时,公司的增长也受益于国产替代的需求快速增长。

此外,芯联集成SiC MOSFET以及功率模组的增长主要受益于头部客户需求增加及国产替代的需求。芯联集成认为,中国新能源车市场已经加速进入集中化阶段,国产替代率也有望从目前的30%加速提升到90%以上,行业的进一步集中和国产替代率的提升将继续为公司的成长注入新的动力。

展望下半年市场景气度,芯联集成认为,首先中国新能源汽车整体市场仍在增长,对燃油车排放标准的限制将进一步推动新能源车的市场份额提升;其次,公司对于消费市场的景气度恢复状况持谨慎乐观态度,AI技术的持续落地与普及势必将带动手机、笔记本电脑等消费市场的增长,为公司带来新的增长点;第三是新能源风光储市场已逐渐触底恢复,并且随着政策的持续加码和有效需求的逐步释放,新能源风光储市场将进一步扩大。

芯联集成表示,正是得益于国内市场增长和国产替代的双重驱动,整体市场需求有望持续向好,芯联集成也将从中受益。受益于市场及需求的推动,公司预计今年第三季度的收入将继续保持两位数增长。

2.国芯科技研发的汽车电子集成化门区驱动控制芯片新产品内部测试成功;

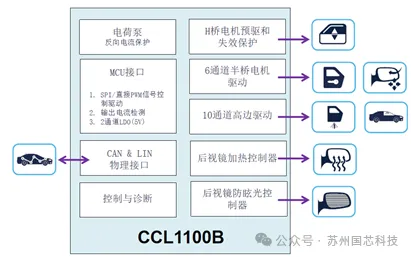

近日,苏州国芯科技股份有限公司(以下简称“公司”)研发的汽车电子集成化门区驱动控制芯片产品“CCL1100B”内部测试获得成功。

公司本次内部测试成功的集成化门区驱动控制芯片产品CCL1100B是用于汽车电子门区驱动控制专用芯片,集成的功能主要包括:1、多达6路直流电机驱动,其中5路内置功率管,用于后视镜调节、折叠及门锁驱动等功能,极大减低了客户端应用成本,另外1路是内置预驱的H桥马达控制模块,用于升降窗功能;2、多达10路高边驱动器(可驱动灯泡,LED和防眩光元件),所有高边驱动均支持高输入电容的LED模组恒流模式;3、集成后视镜加热驱动;4、反眩光控制;5、丰富的物理通讯接口,包括CAN FD和LIN;6、丰富的电源模块,为系统MCU和外部负载(如传感器)提供电源;为了满足绿色应用需求,该芯片支持两种低功耗模式,具有可编程的本地和远程唤醒能力。该芯片还内置强大的热管理模块,满足各种功耗应用场景;MCU通过SPI接口与CCL1100B进行通信和控制。

该芯片的资源和配置可以满足车规级门区控制模组的应用需求,可实现对国外产品如意法半导体L99DZX00系列相应产品的替代。CCL1100B芯片按照汽车电子等级进行设计和生产,有望为解决我国汽车产业门区控制领域“缺芯”做出贡献。

围绕“顶天立地”、“铺天盖地”的发展战略,公司不断突破汽车电子MCU中高端产品的技术壁垒,积极通过“MCU+”策略拓展市场,即以MCU、混合信号(含驱动类)、通信接口芯片和传感器芯片的整体方案来解决客户的“套片”方案式需求,增进与客户合作的广度、深度和粘性,汽车电子优质客户持续增加。

在混合信号领域,公司已成功推出了安全气囊点火驱动芯片CCL1600B、PSI5收发器芯片CIP4100B、 加速度传感器芯片CMA2100B。尤为值得一提的是,公司自主研发的安全气囊点火驱动芯片CCL1600B芯片获得了TÜV北德ISO 26262 ASIL-D 功能安全产品认证,已实现装车,并获得国内主流安全气囊Tier1厂商多项定点开发。此外,围绕安全气囊应用,公司推出了安全气囊控制器芯片套片方案(MCU芯片CCFC2012BC+点火驱动芯片CCL1600B+加速度传感器芯片CMA2100B),在国内处于领先地位。

CCL1100B是继加速度传感器芯片CMA2100B研发成功之后的又一数模混合专用领域的重要芯片,进一步丰富了公司的汽车电子芯片产品线,有助于公司实现MCU+策略,并进一步提升公司在汽车应用的芯片整体竞争力。

3.深南电路:无锡基板二期工厂已实现单月盈亏平衡;

近日,深南电路在接受机构调研时表示,公司无锡基板二期工厂于2022年9月下旬连线投产,目前已实现单月盈亏平衡。广州封装基板项目一期已于2023年第四季度连线,产品线能力在今年上半年快速提升。目前其产能爬坡尚处于前期阶段,重点仍聚焦平台能力建设,推进客户各阶产品认证工作。

其同时介绍,公司近期PCB工厂稼动率较2024年第二季度基本持平,维持在高位水平;封装基板工厂稼动率随下游部分领域需求波动略有回落。

数据显示,2024年上半年,电子产业受益于AI带来的算力需求爆发以及周期性的库存回补,需求略有修复。报告期内,深南电路实现营业总收入83.21亿元,同比增长37.91%,归母净利润9.87亿元,同比增长108.32%。上述变动主要得益于公司把握行业结构性机会,加大各项业务市场拓展力度,订单同比增长,产能稼动率保持在良好水平,三项主营业务收入均实现同比增长。同时由于AI的加速演进及应用深化,叠加汽车电动化/智能化趋势延续,以及服务器总体需求回温等因素,推动公司产品结构优化,助益利润同比提升。

其中,2024年上半年,公司PCB业务在汽车电子领域继续重点把握上述方向的增长机会,前期导入的新客户定点项目需求释放,智能驾驶相关高端产品需求稳步增长,推动汽车电子领域业务占比提升。

4.【每日收评】集微指数跌1.02%,台积电硅光子解决方案预计三至五年内投产;

9月4日,沪指跌0.67%失守2800点,深证成指跌0.51%,创业板指跌0.11%。成交额超5500亿,医药商业、电池板块逆市走强,采掘、消费电子、石油、通信服务、工程咨询服务板块跌幅居前。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中29家公司市值上涨,深圳华强、南大光电、清溢光电等公司市值领涨;86家公司市值下跌,英唐智控、必创科技、麦捷科技等公司市值领跌。

海通证券认为,借鉴历史,海外流动性改善或可推动A股短线灵活型外资回流,但基本面或是决定整体外资流向的关键。结构上,海外流动性转松后A股各属性外资均更偏好电子和医药等美元利率敏感板块、以及具备基本面优势的高端制造。政策发力下国内基本面或见转机,叠加海外流动性改善,内外因素共振望支撑A股中枢抬升,中国优势制造或是中期主线。

全球动态

周二,美股三大指数集体大跌。其中,标普500大盘收跌2.12%至5528.93点;与经济周期密切相关的道指收跌626.15点或1.51%至40936.93点;科技股居多的纳指收跌3.26%至17136.30点。

明星科技股“全军覆没”。英伟达收跌9.53%,特斯拉跌1.64%,亚马逊收跌1.26%,谷歌A收跌3.68%,苹果收跌2.72%,微软收跌1.85%,“元宇宙”Meta收跌1.83%。

热门中概股中,网易收跌3.03%,理想汽车收跌2.36%,新东方收跌1.74%,百度收跌1.43%,极氪收跌1.42%,阿里巴巴收跌1.28%,京东收跌1.11%,唯品会收跌0.8%,腾讯控股ADR收跌0.76%,美团ADR收跌0.33%,哔哩哔哩收涨1.6%,拼多多收涨1.71%,蔚来收涨2.72%,小鹏汽车收涨3.98%。

个股消息/A股

深南电路——近日,深南电路在接受机构调研时表示,公司无锡基板二期工厂于2022年9月下旬连线投产,目前已实现单月盈亏平衡。广州封装基板项目一期已于2023年第四季度连线,产品线能力在今年上半年快速提升。目前其产能爬坡尚处于前期阶段,重点仍聚焦平台能力建设,推进客户各阶产品认证工作。

新莱福——近日,新莱福在接受机构调研时,就“公司MIM产品是否可以运用于折叠屏手机的铰链”等相关问询表示,公司MIM项目的相关研发工作有涉及优质铰链材料开发,但尚未进入市场。

德尔股份——近日,德尔股份在接受机构调研时表示,2018年,公司设立日本子公司,专门研发固态电池,经过数年的研发,公司的固态电池,已通过第三方机构的针刺试验、过充电试验和加热试验。

个股消息/其他

英伟达——9月4日,日本人工智能研发初创公司Sakana AI宣布完成超过1亿美元的A轮融资,由New Enterprise Associates、Khosla Ventures和Lux Capital领投,英伟达也参与其中。

台积电——台积电与全球顶级芯片设计商和供应商正在加紧研发新一代硅光子(silicon photonics)解决方案,目标是在未来三至五年内投产。台积电集成互连与封装副总裁K.C. Hsu表示,硅光子学市场刚刚起步,但从2023年起将以40%的年复合增长率增长,到2028年将达到5亿美元。

VDL——工业设备制造商VDL是顶级计算机芯片设备制造商ASML的主要供应商,9月2日否认了有关其因半导体市场需求疲软而裁员的报道。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报3083.12点,跌31.9点,跌幅1.02%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

5.海外芯片股一周动态:英伟达Q2中国区营收37亿美元,传英特尔或出售FPGA芯片部门;

编者按:一直以来,爱集微凭借强大的媒体平台和原创内容生产力,全方位跟踪全球半导体行业热点,为全球用户提供专业的资讯服务。此次,爱集微推出《海外芯片股》系列,将聚焦海外半导体上市公司,第一时间跟踪海外上市公司的公告发布、新闻动态和深度分析,敬请关注。《海外芯片股》系列主要跟踪覆盖的企业包括美国、欧洲、日本、韩国、中国台湾等全球半导体主要生产和消费地的上市公司,目前跟踪企业数量超过110家,后续仍将不断更替完善企业数据库。

上周,英伟达Q2中国区营收达37亿美元;Marvell季度营收超预期;台积电AP8厂最快明年H2生产;英特尔将在日本建设尖端芯片研究中心;传台积电9月启动2nm制程晶圆共乘服务;日本Rapidus 2nm原型生产线明年4月运营;英伟达公布Blackwell架构更多细节;初创公司Cerebras推出新款AI巨型芯片,挑战英伟达;联发科5G芯片进化,新旗舰产品10月亮相。

财报与业绩

1.英伟达Q2财报:中国区营收达37亿美元——美股8月28日盘后,英伟达发布了截至7月28日的2025财年第二季度财报,并召开了财报电话会议。财报数据显示,英伟达第二财季营收300.4亿美元,营收同比增长122%,环比增长15%,高于此前预期。在4月至7月的第二财季,英伟达中国区营收达37亿美元,同比增长33.8%,环比增长47.2%。英伟达表示,Blackwell需求强劲,预计Blackwell第四财季的收入将达到数十亿美元。

2.Marvell季度营收超预期——芯片制造商Marvell周四公布的季度营收超过预期,第三季度业绩也高于华尔街预期,这得益于市场对其光电产品的强劲需求以及定制人工智能项目的增加。该公司股价在盘后交易中上涨了约6%。根据伦敦证券交易所集团(LSEG)的数据,该公司数据中心业务(包括定制人工智能芯片业务和光电产品组合)第二季度收入增长92%,至8.809亿美元,而分析师的预期为8.652亿美元。

投资与扩产

1.美光将在台湾购买更多生产工厂以扩大HBM内存生产规模——美光已同意从显示器制造商友达光电(AUO)购买位于台湾中部城市台中的三家液晶显示器工厂。美光希望支付81亿新台币(约合2.533亿美元)。最初,美光有意从群创光电购买位于台南的另一家工厂,但遭到拒绝,因此美光转向友达购买。目前该公司已宣布,计划至少将部分空间用于前端晶圆测试,新工厂将支持其目前正在扩建的台中和桃园 DRAM 生产工厂。

2.先进封装产能有望再翻倍!台积电AP8厂最快明年H2生产——台积电购置群创厂房,据供应链消息透露,明年4月开始交机、最快明年下半年即可生产。依台积电的速度,业者分析,南科厂机台预计明年4月进行交机,加上约一季度的硬体组装及功能测试时间,下半年将可陆续上线生产,另外,相较先前Fab规模,初判该厂区布建量体大约为过往四倍,预估有望在明年底达成先进封装产能再翻倍之目标。明年下半年还有新竹宝山2纳米加入量产,台积电积极扩充产能满足终端需求。

3.英特尔将在日本建设尖端芯片研究中心,引入EUV光刻机——英特尔和日本国家研究机构将在日本建立一个尖端半导体制造技术研发中心,以促进该国芯片制造设备和材料行业的发展,而日本在这些领域具有优势。该研发中心将在三到五年内建成,将配备极紫外(EUV)光刻设备。

市场与舆情

1.传台积电9月启动2nm制程晶圆共乘服务——日前有消息称,台积电将于9月启动CyberShuttle(晶圆共乘)服务,业内人士透露,依照往年惯例,3月、9月各有一次向客户收件的机会,协助厂商抢攻今年下半年及明年上半年的各类制程计划。据了解,而本轮晶圆共乘服务有望首次提供2nm选项,吸引下游设计企业抢先布局。台积电2nm技术进展顺利,新竹宝山新厂2025年量产,此外N2P以及A16均在2026年下半年进入量产,持续提升功耗以及芯片密度。

2.传英特尔或出售FPGA芯片部门Altera——据知情人士透露,英特尔CEO帕特·基辛格和主要高管预计将于9月中旬向公司董事会提交一项计划,以剥离不必要的业务并调整资本支出,以重振这家曾经占主导地位的芯片制造商的命运。该计划将包括如何通过出售包括可编程芯片部门Altera在内的业务来削减总体成本的想法,英特尔再也无法从曾经可观的利润中为这些业务提供资金。

3.英伟达将保持每年升级旗舰AI芯片节奏——英伟达首席执行官黄仁勋表示,延迟推出下一代人工智能处理器不会影响这家芯片制造商每年生产新版旗舰产品的计划。黄仁勋在去年10月宣布了雄心勃勃的新计划后表示,影响英伟达备受期待的新芯片平台Blackwell的生产问题,对公司将其发布时间表从每两年加快到“一年的节奏”的计划“无关紧要”。

4.日本Rapidus 2nm原型生产线明年4月运营——距离日本芯片制造商Rapidus位于北海道的新工厂原型生产线的计划启动还有大约8个月的时间。工厂的外部将于10月基本完工,之后将开始认真建设内部洁净室。芯片制造设备预计将于2024年底左右抵达,设备制造商的工程师将从2025年1月开始加入该项目。原型生产线计划于4月开始运营。

5.三星重组团队以应对挑战——据业内人士9月1日透露,三星电子设备解决方案(DS)部门最近进行了组织重组和人员扩充,以增强其封装竞争力。此举正值三星在半导体代工领域面临越来越大的挑战,特别是在封装领域,台积电十多年来一直在加强其地位。

技术与合作

1.英伟达公布Blackwell架构更多细节——在Hot Chips 2024大会上,英伟达公布了下一代GPU架构Blackwell的更多细节信息,以及未来的产品路线图。英伟达Blackwell是通用计算全栈矩阵的终极解决方案,由多个英伟达芯片组成,包括Blackwell GPU、Grace CPU、BlueField数据处理单元、ConnectX网络接口卡、NVLink交换机、Spectrum以太网交换机和Quantum InfiniBand交换机。它是有史以来单个GPU所拥有的最强AI计算、内存带宽和互连带宽。

2.三星2025年量产2nm芯片:使用背面供电技术,芯片尺寸缩小17%——近日有消息称,三星代工厂预计将于明年开始使用其第一代2nm工艺节点生产芯片,该节点将使EUV层的数量增加30%至26层。更多的EUV层会在芯片内部容纳更多的晶体管,从而使SoC能够处理更复杂的任务,同时消耗更少的电量。三星的2nm芯片将比当前一代芯片尺寸缩小17%,功能强大18%,效率提高15%。

3.初创公司Cerebras推出新款AI巨型芯片,挑战英伟达——Cerebras Systems是一家希望在人工智能(AI)计算领域挑战英伟达的初创公司,该公司推出了一款新芯片,称其将在运行AI模型和生成式响应方面击败竞争对手。Cerebras还为AI开发人员推出了一款工具,允许他们访问超大芯片来运行应用程序。

4.联发科5G芯片进化,新旗舰产品10月亮相——联发科全新5G旗舰芯片“天玑9400”预计10月亮相,业界传出,天玑9400不仅是联发科首款3纳米5G芯片,在绘图芯片(GPU)性能与能耗更是大跃进,价格也有望提高,是后续大咬AI手机商机的抢单利器。联发科强调,客户对天玑9400反应相当正面,导入状况踊跃。

5.台积电埃米级制程订单来了,A16未量产先轰动——台积电最先进的埃米级A16(1.6nm)制程未量产先轰动。业界传出,不仅大客户苹果已预订台积电A16首批产能,OpenAI也因自研AI芯片长期需求,加入预订A16产能,成为台积电AI相关订单能见度拉长的重要推手。