濒临破产?最好的出路是寻求收购?自发布2024财年第四财季报以来,Wolfspeed这一引领了全球碳化硅材料技术30多年创新发展的巨头,在资本市场和分析师眼里蒙上了一层晦暗不明的阴影。2024财年,Wolfspeed 累计净亏损8.64亿美元,较2023财年扩大162%。第四财季的毛利率大幅下滑,从去年同期的29%降至1%。自1987年以Cree之名成立,至2021年更名为Wolfspeed(狼速),这家企业走过了意气风发的30年。可更名之后,以“狼速”迅猛奔腾的未来却没有如期而至。如今,Wolfspeed来到了从6英寸碳化硅晶圆向8英寸转型的关键时期,财务表现的失意,是走入死胡同的困境,还是黎明前的黑暗?

意气风发的30年

1987年,Cree由六位创始人在北卡罗来纳州成立,其中五人为北卡罗来纳州立大学的毕业生。在北卡罗来纳州立大学旁边希尔斯伯勒街的一家餐厅里,联合创始人Neal Hunter和Eric Hunter刷爆了信用卡,Neal Hunter还申请了第二笔抵押贷款,以便他们可以雇用另一位创始人John Edmond成为首位员工。

Cree创始团队(来源:北卡罗来纳州立大学官网)

这一带有硅谷色彩的创业故事,开启了Cree引领全球LED技术创新近30年的历程。在校期间,Cree的创始人们就尝试基于碳化硅材料特性,让半导体在更高工作温度和功率水平下运行,并设计了在实验室中生长硅晶体的方案。创业初期,他们认定LED是碳化硅最具商业可行性的产品。当年,蓝光LED的生产量不如红光和绿光LED,这让Cree看到了利用碳化硅生产蓝光LED的机会。1989 年,Cree推出首款基于碳化硅的蓝光LED,并在20世纪90年代成为全球最大的蓝光LED芯片制造商。2006年,Cree推出XLamp XR-E LED,刷新了LED的照明级亮度、光效、使用寿命和光质。此后,Cree凭借碳化硅衬底LED技术路线,不断刷新LED照明的发光效率纪录。

在碳化硅的材料和制备技术上,Cree同样是不折不扣的全球引领者。1991年,Cree推出了全球首片商用碳化硅晶圆,之后又陆续推出首款600V、1200V、1700V碳化硅肖特基二极管,首款1200V碳化硅MOSFET,首款1700V碳化硅半桥模块等产品。目前业界主流的6英寸碳化硅晶圆和全球厂商正在部署的8英寸碳化硅晶圆,Cree分别在2010年和2015年就率先展示了样品。

基于此,Cree逐步形成了LED(LED芯片和组件)、照明(LED照明系统和灯具)、Wolfspeed三大业务部门。其中,Wolfspeed的业务包括碳化硅材料、电源器件和射频器件,材料和电源产品主要应用于太阳能、电动汽车、电机驱动、电源和运输领域,射频器件主要应用于雷达、卫星和电信应用。

2018年,三十而立的Cree做出了转型决定:推动Wolfspeed成为公司的业务中心。戏剧性的是,该业务板块曾在2016年7月被出售给英飞凌,最终这笔交易被美国海外投资委员会(CFUIS)叫停。

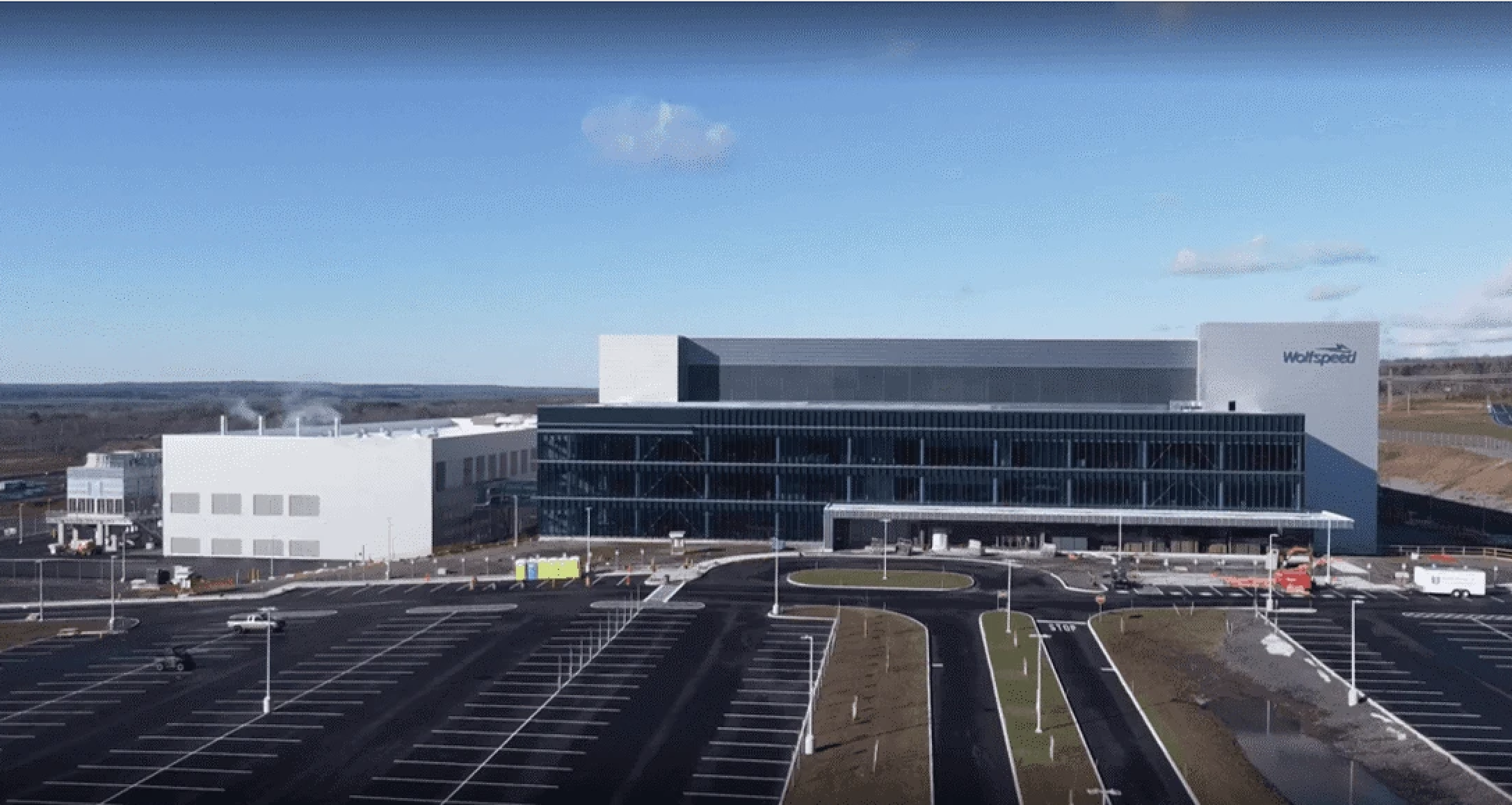

Wolfspeed莫霍克谷8英寸碳化硅晶圆厂(来源:Wolfspeed官网,2022年)

在当年的财报中,Cree总裁兼首席执行官格雷格·罗尔(Gregg Lowe)表示,公司确定将Wolfspeed作为未来几年的主要增长驱动力,将专注于围绕Wolfspeed在碳化硅和氮化镓技术的领导地位,及其在电力和射频领域的应用,建立一家强大的半导体公司。

这一决定的背后,暗含着市场的风云变幻。

一方面,LED的利润率已经难以支撑Cree的长远发展。据赛迪智库研报,在蓝光LED发明后的20余年里,LED照明的成本已下降了90%以上,加上LED制造环节趋向标准化和通用化,附加价值越来越低。通用电气、欧司朗、飞利浦等国际传统照明龙头企业纷纷出售和剥离LED照明业务。

另一方面,特斯拉在2018年发布了Model 3,首次在逆变器上搭载来自意法半导体的碳化硅MOSFET,将碳化硅送上了新能源汽车的聚光灯下。Cree作为意法半导体等功率半导体企业的晶圆供应商,也从中受益。Wolfspeed业务的康庄大道,似乎近在眼前。

2018年,也是Wolfspeed积极备战,取得重要进展的一年。

首先是Cree在这一财年推出了首个具备汽车AEC-Q101认证和PPAP功能的碳化硅MOSFET和二极管系列。基于这一产品系列,Cree将碳化硅在汽车的应用从照明拓展到电机驱动器、车载充电器、DC/DC转换器等更多领域。从财务表现来看,2016—2018财年,Wolfspeed业务在Cree的营收占比从11%增长到22%,翻了一倍。

此外,Cree在2018年3月反手收购了英飞凌的射频电源业务。不足两年的时间,当初的收购方变成了被收购方,Cree对Wolfspeed业务的信心可见一斑。

抱着不破不立的决心,Cree开启了大刀阔斧的瘦身行动,先后出售照明和 LED业务,剥离了将近三分之二的原有业务。2021年10月,Cree正式更名为Wolfspeed,纳斯达克股票代码从CREE变更为WOLF,寓意“像狼一样的领导力、智慧和坚韧不拔”。

连续亏损的10年

然而,“狼速”一样迅猛奔腾的未来,并没有如期而至。

自Cree更名Wolfspeed以来的约三年时间里,该公司的股价已经跌去70%以上。

事实上,在最近的十个财年中,Cree都未能实现盈利,且亏损呈现恶化趋势。2015财年,Cree净利润由盈转亏,净亏损6400万美元,2018财年扩大至2.8亿美元,中间亏损额度有所反复但一直“亏亏不休”,2023财年净亏损3.3亿美元,2024年扩大至8.64亿美元,是Wolfspeed亏损最严重的财年。

这是Cree,尤其是更名为Wolfspeed之后的高支出、高投入造成的。2021财年,Wolfspeed在营收5.25亿美元的前提下,营业成本达到3.61亿美元,其中研发支出为1.78亿美元,占当年营收的34%。资本支出1.68亿美元,自由现金流为-2.22亿美元,而该财年所需的资本支出投入净额高达5.66亿美元。Wolfspeed首席财务官Neill Reynolds表示,2021—2024财年是最为重要的投资时期,公司正在执行产能扩张计划,包括莫霍克谷8英寸碳化硅晶圆厂的产能建设、6英寸碳化硅晶圆厂达勒姆工厂的产能扩充等。另外,Wolfspeed还在建设新的材料工厂(JP Siler City)。

在激进的扩张策略中,Wolfspeed的良率也出现起伏。2023财年第一财季,Wolfspeed受到达勒姆工厂良率下降的影响,加上零件、设备交期延长,影响了材料业务的出货。该问题持续了约两个财季,影响了Wolfspeed在2023财年的表现。

然而,在大举支出的同时,曾被视为碳化硅新战场的新能源汽车却没有带来预想中的收益。首先是欧美汽车市场的电动化进度不及预期,当地车企延缓了电动汽车的发展目标,导致部分OEM推迟车规半导体的订单。此外,虽然近年来碳化硅的成本持续下探,但成本和良率相较硅供应链仍有差距,车厂一旦陷入营利压力,就会放缓推动碳化硅上车的脚步。

2023年3月,特斯拉这位首尝碳化硅的急先锋,宣布减少碳化硅用量。特斯拉动力总成工程副总裁科林·坎贝尔(Colin Campbell)表示,特斯拉开发出从定制晶体管封装中抽取更多热量的创新技术,能够在不牺牲车辆整体效率的前提下,将碳化硅量减少75%。对于碳化硅,坎贝尔认可它“是一种令人惊叹的半导体”,但也认为碳化硅昂贵且难以规模化。这一消息,对于欧美车厂的碳化硅供应链,无疑是晴天霹雳,一度导致Wolfspeed、意法半导体、英飞凌、安森美等厂商股价下挫。

在2021年8月的第四财季电话会上,即将在两个月后更名的Cree曾对2024财年有着充足的信心。当时,来自汽车的订单占据了Cree三分之二的design-in(新产品开发案)。格雷格·罗尔相信,基于2024年及之后碳化硅器件需求曲线的陡峭化,以及Cree庞大的产品线和创纪录的design-in,他们对实现2024财年15亿美元收入的目标更加充满信心。然而,在截至6月30日的2024财年财报中,Wolfspeed的营收数字为8.07亿美元,与三年前的目标已经有了相当的距离。

未来会好吗?

最新财报发布后,破产或者寻求收购,已然成为许多分析师对于Wolfspeed的预言。

但刚刚开始在6英寸转8英寸这场战役中看见曙光的Wolfspeed,显然不想弃权。2023年第三财季,Wolfspeed从莫霍克谷8英寸厂发货了第一款产品,目前该工厂正在以低于6英寸晶圆厂的成本生产更具盈利能力的产品,Wolfspeed有信心加速将器件制造业务转向莫霍克谷工厂的进程,并正在评估关闭6英寸厂的时间。预计截至2025年3月的财季,莫霍克谷工厂的开工率将达到30%,届时,Wolfspeed所有电动汽车动力总成产品将在该工厂生产。

相比6英寸晶圆,8英寸碳化硅晶圆的芯片产量及生产效率大为提升,并显著降低衬底成本。Wolfspeed投资日材料显示,以面积32mm2的芯片为例,6英寸单晶圆能切出448颗芯片,边缘损失占比14%;而8英寸单晶圆能切出845颗芯片,边缘损失占比减少至7%。据碳化硅衬底制造商天科合达计算,将4英寸衬底升级为6英寸可将单位成本降低50%,将6英寸衬底升级为8英寸衬底可将单位成本再降低35%。

成本向来是碳化硅上车的最大阻碍之一,8英寸碳化硅的量产,有利于提升车厂采用碳化硅器件的积极性。业内专家表示,目前采用碳化硅能够降低整车电池包和部分系统成本,但带来的收益还是比不过硬件成本的上升(相对硅)。但是,未来2~3年碳化硅芯片的降本,包括衬底的降本以及芯片良率的提升,加上800V及以上高压电控系统的普及,会放大采用碳化硅的系统收益。

而莫霍克谷工厂进入产能利用爬坡期,也意味着Wolfspeed的资本支出将逐步放缓。截至2024年12月,Wolfspeed将结束大部分固定设施支出,预计2025财年的净资本支出约为12亿至14亿美元,相较2024财年的21亿美元有较大幅度的收敛,有利于盈利能力的改善。

在市场层面,虽然特斯拉宣布减少碳化硅用量,但在国内的新能源汽车市场,碳化硅已经成为整车厂比拼配置的竞争点,小米、岚图、智己等都推出了800V碳化硅高压平台。Wolfspeed在财报电话会上指出,2027年至2030年,预计超过90%的新型电动汽车将使用800伏系统。

小米SU7搭载小米800V碳化硅高压平台(来源:小米汽车官方微博)

无论是8英寸产能利用率提升,碳化硅在车用市场的普及,还是半导体市场的全面复苏,都需要一些时间。对于Wolfspeed来说,眼前的困境也有可能是黎明前的黑暗,但能否撑到太阳升起的一天,依然考验着管理团队的智慧。Yole分析师Poshun Chiu表示,Wolfspeed仍然是碳化硅材料业务的领导者,且莫霍克谷晶圆厂的收入正在增加。Wolfspeed在过去两年通过投资和融资积累了现金,为半导体市场复苏滞后的局面做了准备,此前业界预计半导体市场将在2024年复苏,目前来看这一趋势可能会在2025年实现。