1.海外芯片股一周涨跌幅:美国强化先进技术出口限制,费城半导体指数跌12.22%

2.【每日收评】集微指数跌0.42%,苹果或将上调iPhone16出货量至8800万-8900万台

3.国机汽车:国机智骏《预重整方案》等均表决通过

4.比亚迪汉改款上市,重磅推出激光雷达混动车型

5.马斯克回应特斯拉中国市场份额不断下滑

6.上半年SiC汽车中国销售近110万辆,多家SiC概念股受益业绩大增

1.海外芯片股一周涨跌幅:美国强化先进技术出口限制,费城半导体指数跌12.22%

编者按:一直以来,爱集微凭借强大的媒体平台和原创内容生产力,全方位跟踪全球半导体行业热点,为全球用户提供专业的资讯服务。此次,爱集微推出《海外芯片股》系列,将聚焦海外半导体上市公司,第一时间跟踪海外上市公司的公告发布、新闻动态和深度分析,敬请关注。《海外芯片股》系列主要跟踪覆盖的企业包括美国、欧洲、日本、韩国、中国台湾等全球半导体主要生产和消费地的上市公司,目前跟踪企业数量超过110家,后续仍将不断更替完善企业数据库。

上周,全球重要指数全线下跌。美股方面,道指跌2.93%,纳指跌5.77%,标普500跌4.25%。欧洲地区,英国富时100指数跌2.33%,法国CAC40指数跌3.65%,德国DAX30指数跌3.20%。亚洲地区,日经225跌5.84%,韩国综合跌4.86%,台湾加权指数跌3.74%。另外,费城半导体指数跌12.22%。

整体行情:美国强化先进技术出口限制

北京时间7日凌晨,美股周五收跌,三大股指本周均有较大跌幅,标普500指数录得2023年3月以来的最差单周表现。投资者正在评估弱于预期的8月非农就业数据,对美联储的降息幅度也存在意见分歧。美联储理事沃勒对大幅降息持开放态度。

美国商务部周五表示,政府继续针对来自特定国家的需求,计划对包括量子计算和芯片及芯片设备在内的先进技术实施新的出口管制。在此之前,美国已经对先进芯片实施出口管制,以遏制特定国家进军该行业。这种限制措施已经使英伟达和英特尔等美国公司更难向特定国家销售人工智能(AI)芯片。

美国政府称,强化先进技术出口限制,是出于国家安全和外交政策的考虑。根据拟议规则的文本,周五的最新管制措施是出于“国家安全和外交政策原因”而制定的。据报道,这些措施将涵盖全球出口,但一些国家除外,例如日本和荷兰,它们是芯片制造设备提供商ASML Holding(ASML)的所在地。受到出口管制的产品包括量子计算相关产品、先进semi-conductor制造设备、生产可用于超级计算机的高性能计算芯片的技术,以及旨在生产金属或金属合金组件的组件等。

苹果将于当地时间9月10日举行秋季新品发布会,最强人工智能(AI)机iPhone 16系列即将推出,有消息称新款iPhone将全面采用新款A18系列芯片进而应对后续将推出的AI功能Apple Intelligence的需求。外媒报道称,苹果将在发布会上发布A18芯片,采用Arm公司最新的V9架构,力推AI功能进入手机。A18芯片预计将为iPhone 16系列带来更强大的机器学习和图像处理能力,从而优化用户体验,并支持更多先进的AI功能。此外,A18芯片还将采用台积电最新的N3P工艺制程,进一步提升了芯片的能效和性能。

英伟达本周市值缩水4060亿美元。这对任何一家美国公司来说都是创纪录的单周亏损,超过了AMD和高通的市值总和。自上周发布未达市场乐观预期的财报以来,英伟达的股价就持续下跌,在六个交易日中有四个交易日下跌,本周压力尤其大,以至于道琼斯市场数据显示,该股创下了两年来最差的单周表现。英伟达股价本周累计下跌13.9%,此前在截至2022年9月2日的一周,该股曾下跌了16.1%。该公司目前的市值约为2.5万亿美元。

以色列Tower半导体和印度阿达尼集团计划斥资8394.7亿印度卢比(100亿美元)在印度马哈拉施特拉邦孟买附近建造一座半导体制造厂。根据马哈拉施特拉邦副首席部长Devendra Fadnavis在某平台上的文章,第一阶段的投资将达5876.3亿印度卢比(约70亿美元),第二阶段的投资将达2518.4亿卢比(约30亿美元)。该工厂将从事模拟和混合信号半导体制造,第一期的产能为4万片晶圆,第二期的产能为8万片晶圆。据报道,该项目将在三到五年内建成。生产的芯片将用于无人机、汽车、智能手机和其他移动解决方案。

个股方面:欧美地区态势极差,亚洲地区涨少跌多

爱集微跟踪的106家境外半导体上市公司表现不佳,其中1家上涨,105家下跌,费城半导体指数跌12.22%。

美股57家公司全部下跌,其中跌幅居前的是ONTO INNOVATION(-16.85 %)、阿斯麦(-16.71%)、博通(-15.86%)、WOLFSPEED(-15.59%)。

欧洲方面,8家公司全部下跌,其中跌幅居前的是AIXTRON(-13.14%)、北欧半导体(-12.48%)。

日韩地区,13家公司全部下跌,其中跌幅居前的是DISCO(-18.78%)、RORZE(-17.55%)。

中国台湾及中国香港地区28家公司中,1家上涨,27家下跌,其中上涨的是汉磊(3.22%),跌幅居前的是祥硕科技(-16.38%)、景硕科技(-12.66%)、力旺(-12.52%)。

2.【每日收评】集微指数跌0.42%,苹果或将上调iPhone16出货量至8800万-8900万台

9月9日,沪指跌1.06%,深证成指跌0.83%,创业板指涨0.06%。成交额超5100亿,医疗服务板块大涨,多元金融、商业百货、旅游板块涨幅居前,贵金属、铁路公路、汽车、煤炭、银行板块跌幅居前。

半导体板块表现较差。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中23家公司市值上涨,联创电子、上海贝岭、台基股份等公司市值领涨;91家公司市值下跌,深圳华强、晓程科技、ST华微等公司市值领跌。

中信建投研报指出,近期盈利预期下修,投资者情绪低迷,但综合看我们认为市场已具备底部条件。近期市场位置与现象呈现底部区域特征,但联储降息及国内政策发力都将改善估值与盈利预期,加之基数效应四季度基本面同比数据也有望呈现向上趋势。投资者后续宜伺机布局。可考虑沿设备更新与消费品以旧换新新线索下的景气现实改善、中报具备韧性的内需强相关板块后续景气弹性、预期见底具备自身产业逻辑的成长方向的估值修复三条线索底部布局。重点关注:家电、汽车、非银、军工、锂电池、电子、医药等。

全球动态

上周五,美股三大指数全线下跌。标普500大盘收跌1.73%,报5408.42点;与经济周期密切相关的道指收跌410.34点,跌幅1.01%,报40345.41点;科技股居多的纳指收跌2.55%,报16690.83点,本周累跌1022.79点、跌幅5.77%。

“科技七姐妹”集体下跌。特斯拉收跌8.45%,英伟达收跌4.09%,“元宇宙” Meta Platforms收跌3.21%,亚马逊收跌3.65%,谷歌-A收跌4.02%,苹果收跌0.7%,微软收跌1.64%,本周累跌3.7%。

热门中概股中,极氪收跌9.78%,小鹏汽车收跌3.28%,蒙牛乳业ADR收跌3.23%,理想汽车收跌2.92%,百度收跌2.17%,阿里巴巴收跌1.52%,哔哩哔哩收跌1.63%,腾讯控股ADR收跌1.3%,美团ADR收跌1.28%,京东收跌1.18%,新东方收跌0.73%,网易收跌0.71%,而唯品会收涨0.65%,拼多多收涨0.67%,蔚来收涨3.51%。

个股消息/A股

深天马A——深天马A近日在业绩说明会上表示,公司在折叠手机方面有多方案技术储备,其中在三折技术方案上与传音已有预研合作,具体进度及信息请以客户端的信息为准。公司将根据市场需求持续提升折叠技术研发水平,向客户提供更多方案选择。

深圳华强——9月8日,深圳华强发布股票交易异常波动暨风险提示公告,近期公司股价短期涨幅较大,明显偏离市场走势,存在市场情绪过热的风险。但公司基本面没有重大变化,也不存在应披露未披露的重大信息。

盐湖股份——9月8日,盐湖股份晚间公告 ,公司实际控制人青海省政府国资委、控股股东青海国投与中国五矿及下属子企业签署了《关于组建中国盐湖集团合作总协议》,根据《合作总协议》约定,青海省政府国资委、青海国投与中国五矿拟共同组建中国盐湖工业集团有限公司。

个股消息/其他

高通——谷歌、三星和高通正在合作开发新型MR眼镜,这款眼镜能直接与智能手机相连。

台积电——9月9日消息,据《韩国经济日报》报道,台积电生态系统和联盟管理负责人Dan Kochpatcharin上周在 Semicon Taiwan 2024 论坛上表示,三星和台积电正在联手生产无缓冲高带宽内存(HBM)。

苹果——9月9日消息,分析师郭明錤发文表示,iPhone 16系列2024年出货量预估从8700万-8800万台上调至8800万-8900万台,苹果追加的订单主要是iPhone 16标准版。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报3018.25点,跌12.64点,跌幅0.42%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

3.国机汽车:国机智骏《预重整方案》等均表决通过

近日,国机汽车发布公告称,临时管理人广东华商(赣州)律师事务所于9月6日发布的国机智骏破产预重整案第二次债权人会议表决结果显示,国机智骏预重整案第二次债权人会议共有表决权债权人为267户,已签到出席第二次债权人会议有表决权的债权人为221户,到会人数占债权人数的82.77%,到会有表决权的债权人占无财产担保债权总额98.53%,担保债权1户及国机智骏全体股东均已到会。经全体债权人、出资人、职工分组表决,《预重整方案》《临时债权人委员会议事规则》《临时债权人会议核查债权的报告》等均表决通过。后续临时管理人将依法向法院提交《国机智骏汽车有限公司破产预重整案工作报告》,由赣州中院依法裁定是否受理国机智骏重整申请。

此前,国机汽车参股公司国机智骏被债权人赣州市章贡区国有资产投资发展有限公司向江西省赣州市中级人民法院申请进行破产审查。

国机智骏于2023年12月21日收到赣州中院出具的《决定书》;赣州中院于2024年4月15日下午15时召开国机智骏破产预重整案第一次债权人会议。

临时管理人广东华商(赣州)律师事务所于2024年5月27日发布《国机智骏汽车有限公司破产预重整案债权审核等相关事项告知函》,由于各债权人同意国机智骏预重整方案等表决事项所代表的债权额未达到债权总额的三分之二,国机智骏第一次债权人会议涉及的相关表决事项未通过。

赣州中院于2024年7月31日下午15时召开国机智骏破产预重整案第二次债权人会议。

4.比亚迪汉改款上市,重磅推出激光雷达混动车型

9月9日,比亚迪2025款汉Dmi、汉EV改款上市。

根据比亚迪王朝网销售事业部总经理路天披露,2025款汉全系标配超百项核心配置,继年初汉EV荣耀版首搭DiPilot 100“天神之眼”高阶智驾之后,2025款汉DM-i和汉EV搭载王朝首个DiPilot 300“天神之眼高阶智驾系统”,在激光雷达和Orin X芯片的共同加持下,2025款汉将同时具备高快领航、城市领航及代客泊车等诸多高阶智驾体验。

其中,2025款汉DM-i重磅推出了激光雷达智驾型,这标志着“天神之眼”高阶智驾,不再局限于EV纯电车型,而首次正式搭载了DM插混车型!不仅如此,2025款汉DM-i,电动化方面,有第五代DM技术1.5Ti+EHS200黄金动力组合加持。

价格方面,2025款汉DM-i售价为16.58万元-22.58万元,纯电续航里程均为125公里,其中激光雷达款售价最高。2025款汉EV售价为17.98万元-23.58万元,除506公里续航款外,其余3款均全域支持800V高压平台。

另据官方数据,比亚迪汉家族8月销售新车17029辆,累计突破79万辆,已成为新能源汽车领域极具竞争力的B级轿车。

2025款中,激光雷达车型成为新亮点。

此前比亚迪董事长王传福披露,未来将在智能化领域投入1000亿元,以实现在20万元以上车型中提供高阶智能驾驶系统选配,30万元以上车型中标配高阶智能驾驶系统。并于今年推出10余款搭载激光雷达的高阶智驾车型。

5.马斯克回应特斯拉中国市场份额不断下滑

有数据显示,特斯拉在中国电动汽车市场的份额从一年前的9%下降到今年7月份的6.5%,且自2019年以来特斯拉从来没有在中国发布过新的电动汽车。对此,特斯拉CEO马斯克回复称“愚蠢”,并强调特斯拉上海工厂正在以最大产能运行。

根据乘联分会发布的 2024 年 8 月新能源乘用车厂商批发销量快讯,特斯拉中国排名第二,批发销量为 86697 辆。

此外,特斯拉在美国之外的第一座储能超级工厂,上海储能超级工厂也在加紧建设,8 月 21 日进度已达 45% 。

6.上半年SiC汽车中国销售近110万辆,多家SiC概念股受益业绩大增

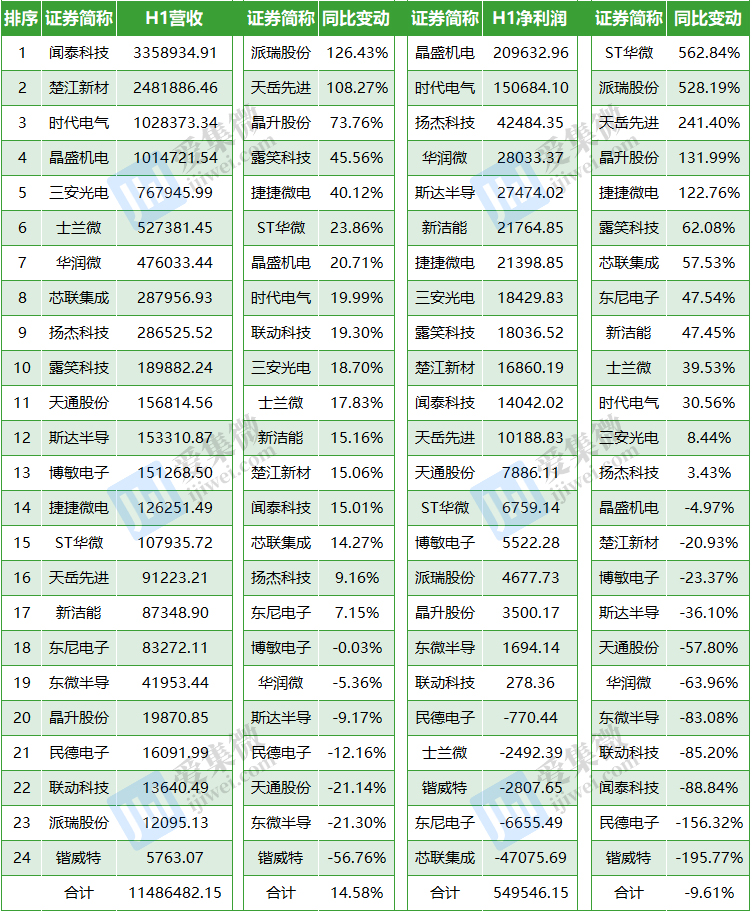

近日A股上市公司陆续完成2024年上半年业绩披露,其中24家SiC概念股上半年合计营收同比增长14.58%至1148.65亿元,研发费用同步增长7.22%至69.16亿元。尤为值得注意的是,天岳先进、士兰微、露笑科技、芯联集成等多家公司直接受益SiC相关产品出货激增,实现营收、净利润同比双增长。

A股概念股业绩同比增长的背后,2024年以来SiC量产车型增多,销量同步激增是重要驱动因素。笔者不完全统计发现,截至今年6月末,在华活跃的乘用车市场(无特别说明不含进出口车型及销量,下同)中,大约规划有162款SiC乘用车车型,已实现终端交付的车型为68款,上半年合计交付107.47万辆。

SiC概念股H1业绩走强

经统计,A股24家SiC概念股上半年合计营收为1148.65亿元,同比增长14.58%,17家公司实现业绩同比增长,占比达70.83%,其中,派瑞股份(126.43%)、天岳先进(108.27%)、晶升股份(73.76%)同比增幅均超过50%,露笑科技也达到45.65%。

盈利能力方面,24家企业合计为54.95亿元,同比降幅达9.61%,不过出现多家企业归母净利润同比暴增(含亏损收窄)的情况,其中,ST华微(562.84%)、派瑞股份(528.19%)、天岳先进(241.4%)、晶升股份(131.99%)、捷捷微电(122.76%)增幅均超过100%;露笑科技(62.08%)、芯联集成(57.53%)、东尼电子(47.54%)、新洁能(47.45%)、士兰微(39.53%)、时代电气(30.56%)净利润也同比大幅增长。

分析如上企业发现,SiC相关产品放量成为业绩增长重要驱动力,其中,天岳先进业绩增长主要受益于SiC产能释放,交付能力增强,出货量增加;芯联集成方面,12英寸硅基晶圆产品、SiC产品等新建产线收入的快速增长直接带动了公司收入的提升,仅SiC MOSFET产品,上半年公司收入同比增加超3亿元,同比增长329%。

不过多数企业SiC相关产品尚未放量,或是仍处于小批量出货甚至是验证阶段,上半年对公司业绩贡献有限。未来随着SiC成果转化加速落地,SiC产业链相关企业有望迎来新的增长极。

已有士兰微、斯达半导等多家企业基于当前产能爬坡情况预测,SiC相关产品将于下半年加速放量,不仅扩大营收规模,还将摊薄成本,提升公司盈利能力。

24家SiC概念股上半年业绩(单位:万元,来源:Wind)

上半年SiC车型销量近110万辆

SiC概念股上半年业绩增长,下游新能源汽车产业需求增长是核心驱动力。

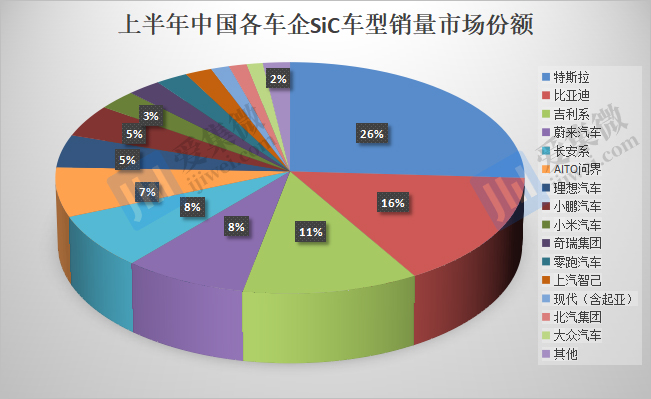

据不完全统计,截至2023年6月末,活跃于国内的各汽车品牌已披露SiC乘用车车型为89款,至今年6月末披露车型提升至162款(含概念车),同比增长82.02%。分品牌看,吉利系披露的SiC车型最多,包括极氪、smart、银河、领克、极星、路特斯、沃尔沃等品牌在内合计27款,其中可查询到有交付记录的车型共12款。

比亚迪居第二,包括王朝网、海洋网、仰望、方程豹、腾势在内合计18款SiC车型;现代(包括起亚)也有13款,不过可查询到交付数据的车型仅3款;蔚来居第四,共计10款SiC车型,仅乐道L60尚未实现交付;北汽集团旗下也有8款SiC车型。

传统汽车集团中,长城汽车SiC车型最少,仅统计到机甲龙一款车型,该车此前一度被放弃,年初有消息称或重新启动量产工作,但至今仍未有量产信息。

从可查询到有交付数据的68款车型中,今年1-6月合计销量为107.47万辆。根据乘联会等机构数据,今年上半年我国合计零售乘用车984.1万辆,其中新能源乘用车零售411.1万辆,由此计算,上半年我国SiC乘用车销量占乘用车、新能源乘用车的销售比重分别为10.92%、26.14%。

从车型看,已实现交付的SiC车型绝大部分为纯电车型,仅有仰望U8、方程豹豹5、GL8陆尊PHEV等极少数车型为混动车型。

从销量看,特斯拉Model Y、Model 3包揽前二,上半年销量分别为20.78万辆、7.05万辆,合计27.83万辆,占SiC车型销量比重合计达25.9%。累计销量超过10万辆的还有比亚迪系和吉利系,上半年分别销售16.83万辆、12.35万辆。

数据来源:汽车之家、车企、第三方机构统计数据(不含进出口数据)

销量介于1万~10万辆区间的品牌还有蔚来汽车、长安系、AITO问界、理想汽车、小鹏汽车、小米汽车、奇瑞集团、零跑汽车、上汽智己、现代(含起亚)、北汽集团、大众汽车,上半年SiC车型销量分别为8.74万辆、8.07万辆、7.4万辆、4.93万辆、4.9万辆、3万辆、2.62万辆、2.5万辆、2.1万辆、1.43万辆、1.4万辆、1.26万辆。

值得注意的是,于今年实现交付,且销量增长迅速的SiC车型主要有问界M9、小米SU7、极氪007、零跑C10、吉利银河e8、小鹏X9等6款车型,尤其是问界M9,上半年交付接近6万辆,截至7月29日累计下线7万辆;小米SU7仅3个月即达到3万辆的销售规模。

另外,比亚迪海狮07EV、零跑C16分别于今年5月、6月开启交付,前者交付次月销量即超5000辆,后者上市首月订单破万,都有希望成为下半年的新爆款。

另统计发现,部分车型销量较为堪忧,如广汽合创V09、哪吒汽车GT、上汽通用全新GL8陆尊PHEV、沃尔沃C40、丰田bZ4X、沃尔沃EM90、广汽埃安昊铂SSR等,上半年累计销量均不足600辆,尤其是昊铂SSR,可查询到的上半年销量数据仅为17辆。

比亚迪成本土最大模块供应商

统计还发现,68款在售SiC车型中,外资独资或合资品牌车型仅8款,其余60款均为本土品牌车型,占比达88.24%,占据市场主导地位;不过,SiC芯片供应方面,仍由国际大厂所供应。

本次统计的162款车型涉及53个品牌(含子品牌),但SiC芯片供应商(含未量产车型潜在供应商)主要以意法半导体、博世、安森美、罗姆、英飞凌等5家供应商为主,另外富士电机、三菱、Resonac等公司也位列其中。

而本土供应商仅有长飞先进、中电科55所、国联万众(中瓷电子)、士兰微、斯达半导等少数供应商入列。在应用领域,本土芯片供应商主要面向非核心场景,在主驱方面,清一色由国际大厂所垄断。集微咨询(JW Insights)预测,预计到2025年年底,本土SiC芯片才会逐步进入核心场景。

不过在SiC模块领域,已实现较为可观的国产化上车。

经统计发现,国际大厂中,意法半导体SiC模块在华最大客户为特斯拉中国,其后还有小鹏汽车、理想汽车、长城汽车等用量较少的客户;安森美主要向蔚来汽车供货;英飞凌供应对象包括上汽、现代等。

其中,意法半导体受益特斯拉中国较高的产销规模,SiC模块装车量位居国内第一,根据乘联会数据,今年上半年特斯拉中国销量为42.66万辆(含出口),远超比亚迪、吉利等友商。

说明:1、基于上半年汽车销量口径分析,仅仰望U8等少量车型采用双SiC主驱模块;2、芯联集成增量主要来自Q2问界M9,涉及小鹏汽车部分为推测数据,整体预计略超安森美;3、不含进出口销量数据。

本土SiC模块企业中,比亚迪半导、芯聚能、芯联集成今年出货量激增。

其中,比亚迪半导受益SiC模块产量提升,自供比例快速提升。结合知情人士披露数据,仅主驱领域,比亚迪自供比例已由去年的不足50%提升至今年的接近100%,今年一季度SiC主驱模块出货超11万块,远超同期8.5万辆SiC车型销量,腾势、仰望、唐EV等系列车型均由外购转向使用自产SiC主驱模块为主。

芯聚能则直接受益吉利系SiC车型销量飙升实现出货量激增,截至6月末仍是国内本土新能源乘用车品牌最大的第三方SiC主驱模块供应商,预计今年出货量有望同比激增约300%。

芯联集成配套客户较多,如小鹏汽车、上汽、理想汽车、比亚迪、蔚来汽车等,带动SiC模块出货量及营收双增,其中,问界M9销量暴增,成为拉动芯联集成出货的核心驱动力。根据官方披露信息,芯联集成上半年SiC产品营收同比增超300%,预计全年创收超10亿元。

除此之外,斯达半导、士兰微、汇川技术、三安光电、基本半导体、极锋动力、国联万众、智新科技等本土企业的SiC器件业务也将继续呈快速增长趋势。值得注意的是,本土企业凭借更高的性价比,也吸引车企切换导入本土供应商,如蔚来汽车引入芯联集成并在部分车型上替代安森美。