得益于5G、生成式AI等技术深入发展,联发科2024年第三季度的财务业绩实现持续增长,而且手机、智能设备平台及电源管理芯片三个类别的收入,都比前一季度及去年同期有所增加,可谓全面开花。不过,随着天玑9400发布,联发科或可能部分“透支”明年的增长。

此外,虽然2025年联发科可能面临旗舰SoC和利率增速下滑可能,但其智能边缘设备平台业务正成为快速增长新动能,将助力业务更加多元化发展和经营业绩增长持续优化。

三大业务营收“全面开花”

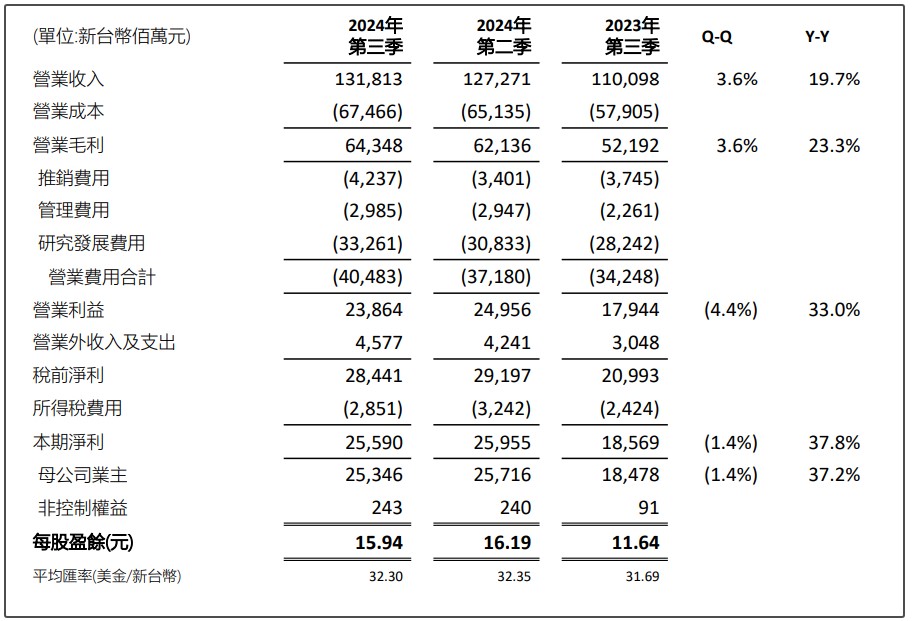

10月30日,联发科公布 2024 年第三季度财报,报告期内实现营收 1318.13 亿元新台币(当前约 293.81 亿元人民币),同比增长 19.7%,环比增长 3.6%。

同期,联发科实现净利润 255.9 亿元新台币,同比增长 37.8%,环比下降 1.4%。净利润率19.4%,同比增加了2.5个百分点,环比减少1个百分点。受益于产品组合优化,本季度综合毛利率为48.8%,与上一季度持平,比去年同期增长1.4个百分点。

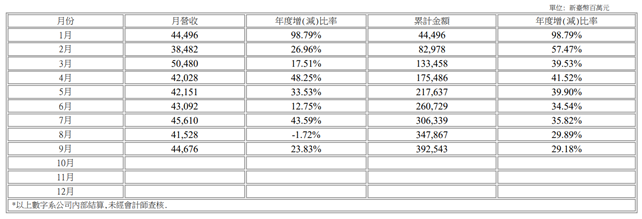

按单月来看,联发科于2024年7、8、9月各实现营收456.1亿元、415.3亿元、446.8 亿元新台币,分别增长43.59%、-1.72%、23.83%。此外,联发科前三季度实现营收3925.43亿元新台币,同比增长29.18%。

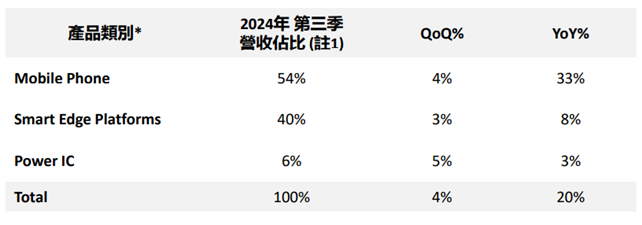

联发科在财报中表示,2024年第三季度的业绩表现相比上一个季度有进一步提升,来自手机、智能装置平台及电源管理芯片三个类别的收入,都比前一季度及去年同期有所增加。

其中,手机收入占总收入的54%,同比增长33%,环比增长4%;智能边缘平台占总收入的40%,同比增长8%,环比增长3%;功率IC占总收入的6%,同比增长3%,环比增长5%。

值得注意的是,2024第三季度,联发科连接性和计算设备的增长均高于公司的平均水平,包括平板电脑产品组合因更多的生成式AI导入而提升需求,几乎所有安卓平板电脑品牌都选择了联发科旗舰SoC,从而带动智能边缘设备营收成长。此外,联发科车用产品陆续赢得中国一线车厂智能座舱芯片项目,正持续拓展车用市场。

基于此,2024第三季度,联发科的智能边缘设备平台业务占总营收比例迅速上升至40%,较2023年末增加达10个百分点,未来将成为联发科另一大关键增长动能。

不过,由于三季度研发投入费用增加,导致联发科整体营业费用同比及环比增加,并对净利润增长造成部分影响。其中,报告期内联发科研发费用为332.61亿元新台币(占营业收入25.2%),高于前一季度的308.33亿元新台币,以及去年同期的282.42亿元新台币。

联发科还指出,2024年第三季存货金额略为上升,达到新台币556.35亿元新台币,同比增长4.2%,环比增长3.84%。存货周转天数为74天,高于去年同期的90天和今年第二季末的72天。此外,本季应收帐款净额共计新台币 472 亿.19亿元新台币,平均应收帐款周转天数 32 日,低于上一季度的 36 日,以及去年同期的 44 日。

展望第四季度,联发科预计,预计四季度营收以美金对台币汇率1 : 31.7为基础计算,营收金额将介于新台币1265亿元到1345亿元新台币之间,同比-2%~+4%,环比-4%~+2%,营业毛利率预估为47%±1.5%,合并营业费用率32% ± 2%。

旗舰SoC营收将大涨70%

作为联发科第二代全大核旗舰芯片,天玑9400有望推动该公司持续增长。

10月9日,联发科正式发布天玑9400,采用台积电第二代3nm制程,采用了第二代全大核设计架构,首发Arm最新的Cortex-X925超大核CPU内核及Arm Immortalis-G925 GPU内核,将其单核性能提升35%、多核性能提升28%,形成了更强劲的综合处理性能。同时,天玑9400还搭载了联发科全新开发的第八代NPU 890,首发带来了天玑AI智能体化引擎,端侧视频生成及端侧LoRA训练,全面提升了端侧AI的体验。

在第三季度财报说明会上,联发科CEO蔡力行表示,天玑9400所带来的强劲业绩增长助力,将抵消部分消费类电子需求下滑的影响,预计智能手机业务将在第四季度实现持续增长。

其中主要原因在于,天玑9400得到了客户和市场的高度认可。与天玑9300相比,将有更多机型导入天玑9400芯片,包括vivo、OPPO和红米等旗舰智能手机。此外,搭载天玑9400的智能手机销售强劲,例如vivo宣布其X200系列的销量已经较前一代增长200%,打破了vivo新设备的 销售记录。

因此,蔡力行称,“我们预计今年的旗舰芯片业务将增长70%以上,超过之前预期的50%以上。”

对于天玑9400的销售前景,业内分析人士进一步称,随着天玑9400陆续获得OPPO、vivo及小米等大陆手机品牌厂大笔订单,且拉货动能优于预期,加上高通传出面临Arm专利授权费诉讼争议,使得天玑9400出货销售动能大增,传出供应短缺,联发科为此开始扩大投片动能,以满足客户庞大需求。

此外,联发科天玑9400平均单价(ASP)约落在150美元左右,明显低于高通新款5G旗舰芯片骁龙8 Elite的200美元,具性价比优势,使得大陆OEM厂对天玑9400需求强劲。随着天玑9400热销,有机会带动联发科第四季度业绩缴出淡季不淡的成绩单。

不过,野村证券指出,虽然联发科的天玑9000系列芯片出货今年可能大幅成长70%,但其中可能有30%是来自于安卓手机品牌提早促销旗舰产品,因此将2025年第1季的动能提早到2024年第4季。

野村预估,天玑9000系列芯片2025年全年出货成长将低于10%。

同时,Arm对天玑9400/9500收取的技术许可费涨价也会带来冲击。相较于天玑9300及之前的芯片,每颗天玑9400/9500芯片付给Arm的技术许可费将多出10美元,因此净利率可能从原先的近20%下滑到10%。这将联发科的未来经营发展带来挑战。

但也有分析称,天玑9400的价格上涨将有助于维持联发科的业绩利润增长及改善。

同时,受益于生成式AI、Wi-Fi 7与10GPON升级等产业大趋势,联发科已瞄准2028年规模可达450亿美元的定制化AI加速器市场,持续全力执行企业级定制化芯片策略。因此,在天玑旗舰SoC和智能边缘设备业务“双轮并轨”驱动下,联发科有望实现业务更加多元化发展和经营业绩增长持续优化。