1.华为2025年研发投入达1923亿元,超越三星

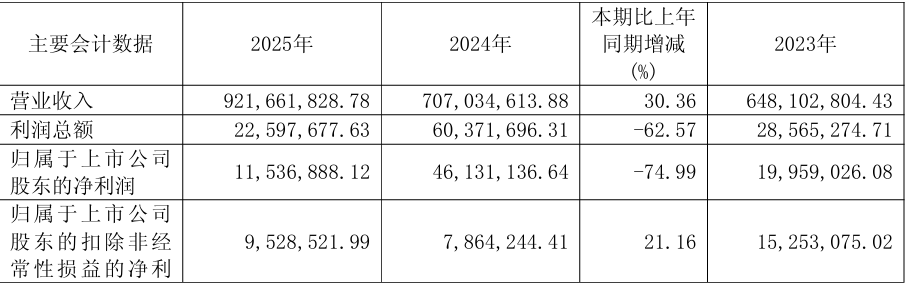

2.德宏股份2025年实现营收9.22亿元,净利润同比下降74.99%

3.保时捷2026年一季度全球交付量同比下滑15%,中国市场暴跌21%

4.印度推激励计划吸引电子元件投资,研发与人才短板仍待突破

5.具身智能评测将“有标可依”

1.华为2025年研发投入达1923亿元,超越三星

华为2025年在人工智能(AI)和半导体研发(R&D)方面的投入规模已超过三星电子。

据信息通信技术(ICT)行业消息,华为去年研发投入总额达1923亿元人民币,约合42.4万亿韩元。这一金额比三星电子同期377万亿韩元的研发支出高出约5万亿韩元,折合日均投入约1136亿韩元。尽管三星电子在2024年通过积极扩大HBM等AI半导体投资一度略微领先华为,但随着华为去年再次加大投资力度,双方的研发投入差距进一步拉大。

华为的研发人员规模同样引人注目。截至去年年底,其专职研发人员达到11.4万人,几乎相当于三星电子约12万人的员工总数。换言之,华为仅研发人员规模就已接近竞争对手的整体员工规模。

华为轮值董事长孟晚舟在2026年3月的业绩发布会上明确表示,将继续推进大规模研发投入。她表示:“即便需要付出牺牲,我们也必须与这个时代的开拓者共同成长”,进一步强调了扩大技术投资的方向。她还补充称:“我们将成为帮助各行业迈向AI的‘硅基沃土’。”

在大规模投入的基础上,华为也正在加速进军韩国市场,计划在由英伟达主导的AI基础设施市场中,为当地企业提供新的选择。

华为韩国公司CEO Balian Wang在去年12月的一场发布会上表示:“我们将提供的是由存储与网络相结合的集群解决方案,而不仅仅是单一芯片产品。”他补充称:“与竞争对手以单台服务器销售为主的方式相比,这种方案在性能优化方面更具优势。”

2.德宏股份2025年实现营收9.22亿元,净利润同比下降74.99%

4月13日,浙江德宏汽车电子电器股份有限公司正式发布2025年年度报告。年报显示,2025年德宏股份实现营业总收入9.22亿元,同比增长30.36%;归属于上市公司股东的净利润1153.69万元,同比下降74.99%;归属于上市公司股东的扣除非经常性损益的净利润952.85万元,同比增长21.16%;经营活动产生的现金流量净额-8142.16万元。截至2025年末,公司总资产14.93亿元,归属于上市公司股东的净资产8.03亿元,整体资产规模稳步增长。

报告期内,公司营业收入再创历史新高,汽车零部件主业量价齐升,储能业务快速拓展,经营规模稳步扩大,治理结构持续优化。

业务结构方面,公司形成汽车零部件+储能双业务格局。汽车零部件行业实现收入8.14亿元,同比增长21.28%;储能行业实现收入0.99亿元,同比增长265.69%。分产品看,发电机及相关产品收入6.29亿元,同比增长15.96%;电子真空泵及配件收入1.51亿元,同比增长17.78%;储能业务及配套产品收入0.99亿元,成为新增长极。

产销规模方面,核心产品销量大幅增长。发电机生产量181.39万台,同比增长24.38%,销售量172.12万台,同比增长17.07%;电子真空泵生产量55.22万台,同比增长27.21%,销售量57.9万台,同比增长35.31%,产销两旺态势显著。

研发创新层面,2025年公司研发投入1858.61万元,拥有研发人员65人,占总人数11.57%。截至报告期末,公司实验室获得CNAS认可,牵头及参与起草多项行业标准,技术实力与行业地位持续提升。

市场与客户方面,公司产品覆盖商用车、乘用车、新能源汽车等领域,客户包括江铃汽车、福田康明斯、潍柴动力、广西玉柴等知名企业,前五名客户销售额占比42.2%,客户结构稳定。

3.保时捷2026年一季度全球交付量同比下滑15%,中国市场暴跌21%

4 月 13 日消息,保时捷 2026 年开局表现低迷,这家跑车制造商一季度在全球交付车辆 60991 台,同比去年同期下滑 15%。

销量下滑主要受中国与北美市场需求疲软影响,尤其是旗下电动汽车板块。与此同时,保时捷也面临部分自身决策带来的挑战,包括一些备受争议的战略布局。

品牌部分问题源于入门产品线。保时捷 Boxster 与 Cayman 车型已停产,其电动换代车型却遭遇延期。原本计划同时用于奥迪车型的全新平台研发也被推迟,导致保时捷在该细分市场既无燃油车型可选,也无电动车型接替。这一产品空白让公司损失了大量潜在销量。

保时捷的电动化战略同样显露疲态。在前任 CEO 奥利弗 · 布鲁姆任期内,公司激进推进电动化转型,却未做好充分的过渡保障。销售总监马蒂亚斯 · 贝克尔表示,整体交付量符合预期,但即将推出的纯电动版卡宴将是核心发力点。这款 SUV 预计从今年夏季开始拉动市场需求。

中国市场需求持续走弱

中国市场仍是保时捷最大的心头之患。其在华交付量暴跌 21%,仅为 7519 台。公司坦言消费者观望情绪明显,同时刻意避免大幅降价促销。在价格竞争白热化的中国市场,这一策略让保时捷处于劣势,本土品牌正凭借性价比更高、竞争力更强的车型不断抢占份额。

纯电轿跑 Taycan 的处境尤为惨淡。这款保时捷首款电动跑车在中国市场近乎销声匿迹,1 至 2 月累计上牌量不足 50 台。

北美市场表现略好于中国,但仍出现下滑。一季度保时捷在该区域交付 18344 台车辆,同比下降 11%。由于全系车型均从欧洲进口,美国高额关税持续挤压利润空间,若无本土生产布局,成本压力将持续影响盈利水平。

在欧洲市场,另一项战略决策也拖累了业绩。保时捷未对燃油版 Macan 进行升级以满足现行欧盟排放标准,转而计划全面切换为电动版。这导致燃油版 Macan 在欧盟市场停售,即便当地仍有市场需求。

保时捷一季度全球 Macan 交付量为 18209 台,其中燃油版 10130 台。非欧盟市场仍会在今年夏季前继续销售燃油版车型。

Macan 销量大跌,911 逆势坚挺

Macan 整体销量下滑 23%。保时捷将此归因于向电动版转型、美国电动车及混动车税收优惠取消,以及整体电动车市场需求走弱。监管压力与电动车市场降温双重夹击,让这款 SUV 承压严重。

分车型来看,卡宴依旧是保时捷最畅销车型,一季度交付 19183 台,同比微降 4%,纯电动版预计从今年夏季起逐步上市。与此同时,经典车型 911 表现强劲,销量大涨 22% 至 13889 台,在整体市场困境中为公司稳住了基本盘。

财务业绩遭受重创

比交付量下滑更令人担忧的是财务层面的冲击。保时捷去年税后利润降至 3.1 亿欧元,较 2024 年近 36 亿欧元的利润暴跌 91.4%;营收也下滑约 10%,至 363 亿欧元。

保时捷表示,在意识到最初的电动化目标过于激进后,目前正重新评估电动化战略。公司正进行全面战略调整,或将重新审视核心产品决策。

4.印度推激励计划吸引电子元件投资,研发与人才短板仍待突破

随着印度寻求提升价值链,外国企业正通过公司合作和政府支持的激励计划,不断扩大在印度电子制造业的影响力。长期以来,由于培训不足和研发投入薄弱,这一目标一直未能实现。

3月下旬,日本TDK、美国Molex和Vishay Intertechnology等国际公司入选了最新一批电子元件制造计划(ECMS)项目审批名单。该计划于2025年4月启动,此次获批的项目总数达到75个。

该计划通过与资本支出和产量挂钩的激励措施,旨在鼓励企业不仅组装进口套件,而且在本地生产设备。获批的项目涵盖连接器到印刷电路板等多个领域,总投资额达6167亿卢比(约合66.5亿美元)。其中28个项目已开始建设生产设施。

此前,富士康印度分公司已获准生产手机外壳,三星也已签约生产显示模块子组件。然而,尽管苹果和三星等公司扩大了在印度的生产规模,但电子产品的扩张主要局限于组装环节,近年来超过55%的零部件进口来自中国大陆和中国香港。

“印度声称生产关联激励计划(PLI)带来了诸多好处,但最终它仍然只是简单的组装工作,”印度电子和半导体协会前主席K. Krishna Moorthy表示。

通过这项零部件计划,印度政府的目标是使增值率翻一番。“从政策角度来看,这项零部件计划不仅将惠及智能手机行业,还将惠及相关的电子行业,”Counterpoint Research分析师Prachir Singh表示。

但构建一个完整的零部件生态系统远比组装复杂得多。首先,它需要印度历来缺乏的东西:持续且耐心的研发投入。据印度政府智库 Niti Aayog 的数据显示,印度的研发支出仅占 GDP 的 0.7%,而中国则高达 2.68%。此外,印度的研发投入大多由政府而非私营企业推动。

人才是另一个问题。印度拥有接受过组装培训的工人,但据一些人说,在零部件制造方面,情况并非如此,而建立这方面的人才储备可能需要三年或更长时间。Vaishnaw建议电子行业建立多达五个培训中心,每个中心至少可以为5000人提供技能培训。

5.具身智能评测将“有标可依”

近日,中国信息通信研究院联合40余家单位共同起草的具身智能领域首个行业标准正式发布。该标准为具身智能领域构建了统一基准测试框架,标志着具身智能评测迈入“有标可依”的新阶段。

据了解,这项标准聚焦人工智能关键基础技术和具身智能基准测试方法,明确了具身智能系统框架和能力要求,将于6月1日正式实施。

“具身智能正处于从实验室走向商业化落地的关键阶段。”中国信息通信研究院人工智能研究所所长魏凯说。

数据显示,2025年,国内整机企业数量超140家,发布人形机器人产品超330款。

然而,魏凯认为,目前具身智能产业发展面临两大瓶颈。一是“作坊式”研发模式。模型调优和部署往往极度依赖算法工程师的经验;数据散落在各家数采厂,难以有效整合和复用;硬件多为非标组装,交付后往往需要厂家进行“保姆式”维护和调试,难以规模化交付。二是“碎片化”生态格局。模型性能与本体强绑定,换个硬件就容易失效;系统能力高度依赖具体场景的实训效果,场景一变就容易失灵;供应链缺乏统一标准,导致技术成果难以复用,产业链协同效率不高。

“可信具身智能评测体系正是连接技术研究与大规模产业应用的桥梁,为行业提供统一的技术规范框架,建立互信基础,推动具身智能从‘作坊式’开发走向产业化发展。”魏凯说。

在他看来,建立评测体系就是为行业打造一把可信标尺,量出真智能、好产品、强可靠。

一方面,通过验证模型在真实场景下的泛化能力和部署成效,标准帮助用户区分真智能与炫技,可以倒逼企业研发真正可规模化、可复制的具身基础模型。另一方面,标准让企业明确什么是合格的产品,从而降低技术选型和适配成本,优化整个产业链供应链的资源配置。

“全面评估具身智能在复杂环境下的稳定性与可靠性,也可以为产品大规模落地提供安全保障。”魏凯说,“更重要的是,有了这把可信标尺,产业链上下游就有了共同的协同基础,技术研发、硬件制造、场景应用能够有效衔接。”

新发布的标准规范了在仿真环境和真实环境下,面向具身智能系统的基准测试框架、方法和指标。这项标准提出的评测体系支持基础能力、认知推理能力以及全链路闭环能力的测试,覆盖静态仿真测试、动态仿真测试、真实环境测试和组合式测试四种方法。

“作为具身智能领域首份正式发布的行业标准,具身智能基准测试方法的出台对推动技术进步、应用落地和产业发展具有重要意义,为行业发展指明了方向。”魏凯说。

其中,技术研发层面,这项标准为具身智能的能力评估提供了统一的度量依据,能够指引技术迭代方向,帮助行业及早识别高价值技术路线,减少研发资源的无效投入;应用落地层面,为行业用户开展产品选型与应用验证提供标准规范支撑,避免“劣币驱逐良币”;产业发展层面,将加速具身智能从实验室走向真实场景,促进具身智能技术成果的工程化落地和产业化应用。

魏凯认为,自主评测标准的建立有助于引导全国的创新资源向符合我国产业优势和技术路线的方向汇聚,避免在他人设定的赛道上被动追赶。此外,评测标准一旦成熟并被国际采纳,将有利于我国具身智能产品、方案、平台出海,进一步打造具身智能领域的“中国样板”。