1.泰凌微Q1净利润同增894% 端侧AI芯片批量出货;

2.芯碁微装:公司产品订单排产至2025年Q3,产能处于超载状态;

3.北方华创进军离子注入设备市场 拓展半导体制造装备版图;

4.【IPO价值观】创新能力受质疑,力源海纳业绩下行颓势凸显;

5.纳芯微:筹划发行H股股票并在港交所上市;

6.迅捷兴筹划购买嘉之宏100%股权 股票明起停牌;

7.【每日收评】集微指数跌0.09%,联瑞新材2024年营收同比增长34.94%;

1.泰凌微Q1净利润同增894% 端侧AI芯片批量出货;

3月26日,泰凌微发布公告称,经财务部门初步测算,预计2025年第一季度实现营业收入为2.3亿元左右,与上年同期相比,将增加0.69亿元左右,同比增加43%左右。预计归属于母公司所有者的净利润为3500万元 左右,与上年同期相比,预计增加3941万元左右,增幅894%左右,实现扭亏为盈。扣除非经常性损益的净利润为3400万元左右, 与上年同期相比,预计增加3894万元左右,增幅788%左右, 实现扭亏为盈。

泰凌微指出,本期计提股份支付费用约1200万元,若剔除股份支付费用及相关所得税影响,本期净利润约4600万元,与上年同期相比,预计增加4858万元左 右,增幅1883%左右,实现扭亏为盈。本期公司净利率预计为15%左右,相比 2024 全年的11.4%左右的净利率有明显提升。

关于公司业绩大幅增长的原因,泰凌微表示,一季度是公司的传统销售淡季,本报告期内,公司取得了历史上最好的一季度财务表现,销售额和净利润都是一季度的历史新高。收入同比取得高增长,而净利润的增速远超收入增速。本报告期,公司销售额实现同比高增长,受益于下游行业数字化和智能化渗透率的持续提升,公司在物联网连接市场(智能家居、ESL、办公等)及音频市场的主要客户和新增客户的出货量都有显著提升;此外, 一些新开拓的垂直市场如智能储能BMS、智能网关等也贡献了新的销售额增长;公司的几个新产品包括端侧AI芯片等都开始了批量出货。

其进一步称,净利润大幅提升主要受益于高毛利产 品和客户销售占比的提升,以及销售规模扩大带来的成本优势,公司毛利率将继续维持高位,预计今年一季度公司整体毛利率将高于2024年全年平均毛利率;另外,因为公司销售额快速成长带来的规模效应,在维持较高研发投入的同时,公司本期的净利率显著提升,后续随着销售额的持续增长,公司净利率还有望进一步提 升。

在新产品线方面,泰凌微的 Matter over thread 产品、BLE6.0 Channel sounding(高精度室内定位)芯片在全球一线客户率先进入批量;公司新推出的端侧AI芯片在国内行业头部客户已经被批量采用;另外,采用公司芯片的多个AI办公产品也已经推向市场,可以对接字节跳动豆包、DeepSeek 等应用;公司新推出的WiFi芯片也实现了批量出货。

2.芯碁微装:公司产品订单排产至2025年Q3,产能处于超载状态;

3月21日,芯碁微装在投资者互动平台表示,公司以直写光刻技术为核心,深耕PCB直接成像设备及自动线系统,已成为国产直写光刻设备领域的龙头企业。公司凭借技术优势和成本管控能力,产品获得PCB行业头部客户广泛认可,当前订单交付计划已排产至2025年第三季度,产能处于超载状态。

作为全球PCB直接成像设备市场的重要参与者,芯碁微装近年来市占率持续提升。数据显示,2023年公司PCB设备收入复合增长率达62%,市场份额位居全球第三。其产品覆盖中高端PCB制造,尤其在AI算力需求爆发背景下,高多层板、HDI及IC载板等高端设备订单显著增长,推动业务进入繁荣期。

为应对市场需求,芯碁微装正加速产能扩张。公司二期生产基地建设全力推进,预计2025年中期投入使用。此外,海外战略成效显著,东南亚等新兴市场的开拓成为业绩增长新引擎。2024年财报显示,公司实现营收9.54亿元,同比增长15.09%,2019-2024年营收复合增长率达36%。

值得关注的是,芯碁微装泛半导体设备业务占比持续提升,2023年该板块营收占比已达23%,毛利率显著高于PCB业务,未来或成增长主力。公司在先进封装、掩膜版制版等领域的布局,已与华天科技、绍兴长电等头部企业达成合作。

(校对/黄仁贵)

3.北方华创进军离子注入设备市场 拓展半导体制造装备版图;

3月26日,在SEMICON China 2025展会上,北方华创(Naura)正式宣布进军离子注入设备市场,并重磅推出首款离子注入机Sirius MC 313。这一战略举措标志着公司在半导体核心装备领域完成关键布局,为国产半导体设备在高端市场的突破注入新动能。

作为芯片制造的关键环节,离子注入设备虽不如光刻机备受瞩目,却在半导体制造中扮演着不可或缺的角色。该设备通过将特定元素的带电离子以精确控制的能量注入半导体材料,实现对材料电学性能的精准调控。其技术流程包括离子源生成、电场加速、精确注入等关键步骤,工艺复杂度高,技术壁垒显著。

据国际半导体产业协会(SEMI)数据,2024年全球离子注入设备市场规模已达276亿元,预计2030年将增长至307亿元,年复合增长率2.1%;其中,国内市场空间约160亿元,国产替代潜力巨大。

北方华创此次突破,不仅填补了国内高端离子注入设备空白,更有望打破国际巨头长期垄断的市场格局。随着Sirius MC 313的推出,公司将成为全球少数具备离子注入设备量产能力的供应商之一,为中国半导体产业链自主可控提供重要支撑。

行业专家指出,在半导体设备国产化浪潮下,北方华创的此次布局将显著提升我国在关键设备领域的自主创新能力,为下游芯片制造企业提供更多元化的设备选择,助力中国半导体产业向高端化迈进。

4.【IPO价值观】创新能力受质疑,力源海纳业绩下行颓势凸显;

经过多年发展,国内已形成英杰电气、新雷能、盛弘股份和力源海纳等排名靠前的工业电源企业,其中,于近期启动创业板IPO的江西力源海纳科技股份有限公司(以下简称“力源海纳”)在锂电及高精度电子铜箔、PCB设备和特纯电子气体等领域具有一定竞争优势,自2022年起,公司加强了半导体晶圆高精度高速电源、高纯度碳化硅衬底材料加热高精度电源、射频电源、差异化储能等方面的新品研发。

近日笔者翻阅其IPO招股书发现,力源海纳存在研发投入少、研发人员数量少、发明专利数量少等问题,市场不免质疑其更高门槛新品的开发能力;与此同时,力源海纳产能利用率于2024年H1出现明显的滑坡,同时出现新签重要合同数量暴跌情况,特别是电解铜箔行业项目停建、缓建成风现象,或将导致力源海纳业绩掉头下行。

发明专利少,创新能力受质疑

国内工业电源企业数量虽多,但各家企业形成一定的差异化,如英杰电气,在光伏领域市场占有率达70%,而力源海纳在PCB领域具备较强竞争优势,高频开关电源于2021年-2023年在国内锂电及高精度电子铜箔市场的占有率超过80%,并计划发力门槛更高的半导体行业用工业电源产品,以寻求新的业绩增长点。

不过在专利数量方面,力源海纳与可比公司相比并不具备优势。

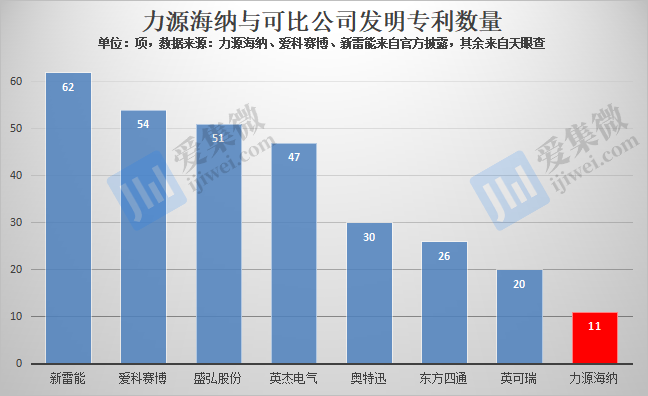

截至2024年6月30日,力源海纳累计获得专利72项,包括发明专利11项、实用新型专利54项、外观设计专利7项。从专利总数看,力源海纳与英可瑞基本相当,但低于其他可比公司。而在最核心的发明专利数量方面,力源海纳处于垫底状态。

专利数量少,与力源海纳过去对研发投入重视度不足有很大关系。

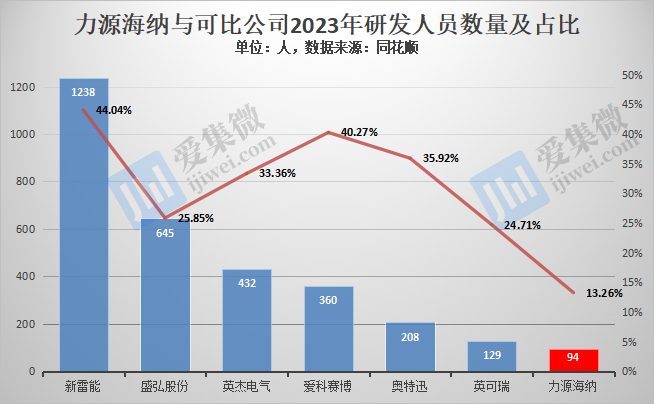

2021年-2024年H1(下称“报告期”),其研发人员数量分别为43人、54人、94人、92人,占员工数量比重分别为8.22%、8.18%、13.26%、13.14%。而可比公司报告期各期的研发人员数量均超过100人,特别是新雷能,于2022年研发人员数量首次突破1000人,成为工业电源行业研发团队规模最大的本土企业之一。

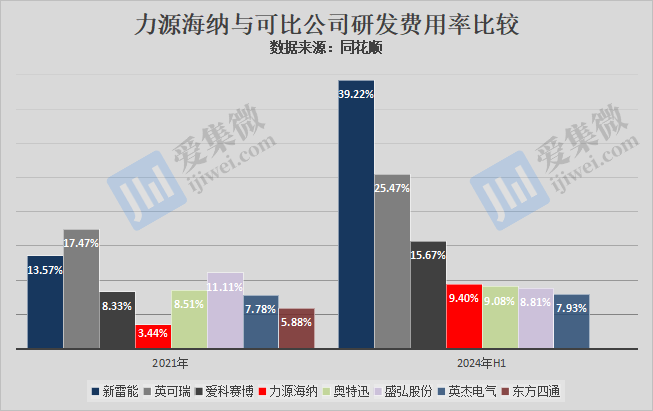

研发团队规模小,使得力源海纳的研发投入规模也比较小,报告期各期分别为1308.11万元、1823.48万元、3324.22万元、2458.08万元,其中,2021年-2023年的累计研发费用为6455.81万元,符合《深圳证券交易所创业板企业发行上市申报及推荐暂行规定(2024年修订)》第四条中第二套指标“最近三年累计研发投入金额不低于5000万元”的IPO要求。

值得注意的是,报告期内,力源海纳研发投入规模呈持续增长趋势,2021年-2023年的年复合增速为59.41%,领先于其他可比公司,受益于此,其研发费用率也呈逐年走高趋势,报告期各期分别为3.44%、3.7%、5.63%、9.4%,与可比公司相比,已由垫底提升至中间水平。

关于报告期内研发投入规模较小且逐步增长的趋势,力源海纳表示,公司作为成长中的非上市公司,发展所需资金来源渠道较少,融资途径相对单一,研发费用的投入相对更加谨慎,而近几年加大投入新产品、新技术的研发,拉动了投入规模增长。

客户变换频繁,业绩下行颓势显现

专利少、创新能力不足的同时,海纳还面临业绩下行的风险。

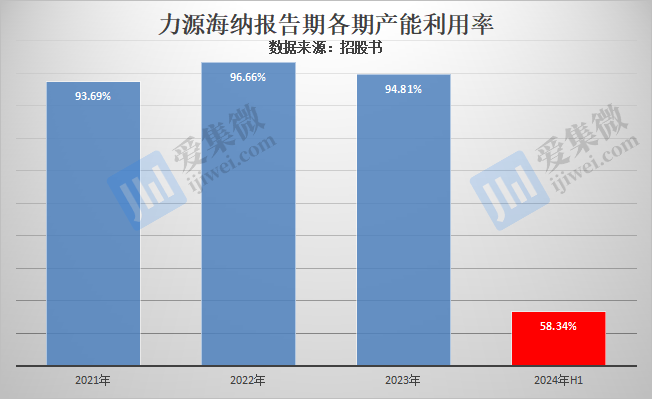

高频开关电源和高速脉冲电源可共线生产,报告期各期合计产量分别为41,224件、52,195件、59,728件、18,086件,对应产能利用率分别为93.69%、96.66%、94.81%、58.34%,其中2024年高频开关电源产量出现明显跌幅,导致该报告期产能利用率暴跌,就此,力源海纳说明称,“随着锂电铜箔新增订单下降,公司产品产量有所下降,导致产能利用率下降。”

产能利用率突然暴跌,行业需求下降是一方面,力源海纳的客户粘性低或也是重要影响因素之一。

报告期各期,力源海纳前五大客户合计营收分别为1.54亿元、1.62亿元、1.97亿元、1.52亿元,占营收比重分别为41.41%、33.49%、33.80%、58.82%,未出现依赖少数大客户的情况,但稳定性极低,重复出现的客户仅有昆山东威、九江德福两家公司,2022年-2024年H1新增前五大客户数量分别为4家、3家、3家,报告期内合计13家公司为首次上榜“前五大客户”。

对此,力源海纳说明称,公司产品销售受到各行业客户新建产能、产能扩建、设备技术改造、生产工艺更新等固定资产投资的影响较大,由于不同行业、不同客户的固定资产投资进度和周期各不相同,同一客户连续重复采购情况的较少,导致不同期间客户变化较大。

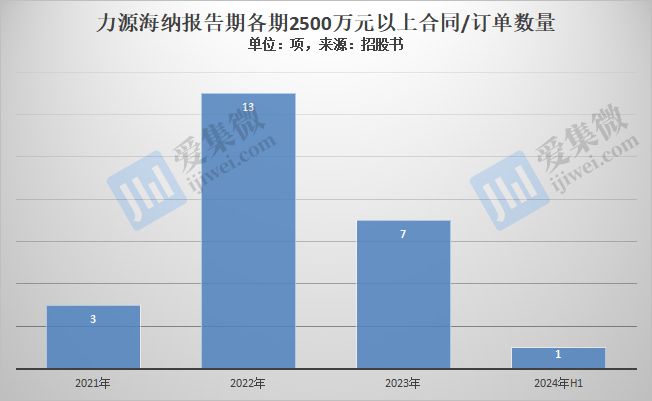

更严峻的是,力源海纳新签重要合同数量也出现暴跌的情况。

报告期各期,力源海纳2500万元以上的销售合同/订单数量(按签订日期计)分别为3项、13项、7项、1项,合计24项,且从2022年开始,重大合同/订单数量出现暴跌的情况。仍在履行的15项重大合同/订单中,有14项至今已历经2-3年的合作期,剩余合作份额或不多或受环境影响处于延期交付状态,对力源海纳的业绩或带来重大不利影响。

分析力源海纳主营业务还发现,其营收主要来自锂电及高精度电子铜箔、PCB设备和特纯电子气体领域业务,其中锂电及高精度电子铜箔领域报告期各期营收分别为1.06亿元、2.4亿元、3.54亿元、1.56亿元,占主营业务营收比重分别为28.54%、49.47%、60.89%、60.31%,是力源海纳业绩增长的核心驱动力。

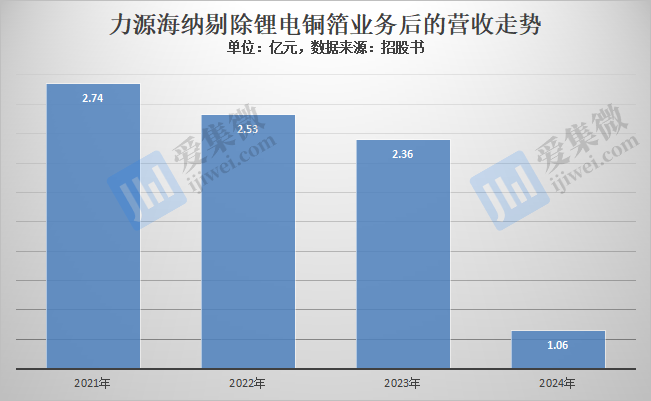

如果剔除锂电及高精度电子铜箔业务营收,报告期各期,力源海纳其余业务合计营收分别为2.74亿元、2.53亿元、2.36亿元、1.06亿元,出现持续下滑的趋势,特别是特纯电子气体领域,2021年营收仍高达6603.8万元,但2024年H1已暴跌至182.04万元。

而随着国内锂电产业链度过建设高峰期,行业已出现严重的产能过剩局面,激烈竞争下导致很多锂电产业投资项目终止或缓建,前述力源海纳高频开关电源产量于2024年H1突然暴跌的原因即说明了这一点,市场分析认为,锂电及高精度电子铜箔行业于2023年至2025年进入行业调整期,叠加PCB行业景气度下降、下游主要客户投产或产线更新意愿下降等因素,力源海纳已预警称,可能导致公司出现收入下降,进而对公司经营业绩造成不利影响。

(校对/邓秋贤)

5.纳芯微:筹划发行H股股票并在港交所上市;

3月26日,纳芯微发布公告,公司拟在境外发行股份(H股)并在香港联合交易所有限公司主板上市,以提高公司综合竞争力,深入推进国际化战略,并利用国际资本市场,多元化融资渠道。公司将在股东大会决议有效期内选择适当的时机和发行窗口完成本次发行H股及上市。

作为国产龙头模拟芯片企业,纳芯微拥有涵盖传感器、信号链、电源管理等完善的汽车模拟及混合信号芯片产品矩阵。

2024年随着下游行业去库存化,半导体产业整体处于触底回升期。从纳芯微聚焦的汽车电子、泛能源(工业和光伏等),以及兼顾的消费电子领域来看,汽车电子领域智能化、电动化加速发展,对芯片的需求量也大幅增长;泛能源领域经历了一个比较漫长的去库存时期后,在2024年二季度,迎来市场需求和出货量的快速增长期,之后回归到正常供需关系;消费电子领域也逐渐回归理性的市场需求。

在2024年这样一个竞争激烈的市场环境下,纳芯微依然坚持聚焦优势领域,在汽车行业深耕细作,通过不断的产品创新和优化,提升产品的竞争力,满足市场需求,从而在激烈的市场竞争中保持优势。

受益于下游汽车电子领域需求稳健增长,消费电子领域的景气度 持续改善,泛能源的工业自动化和数字电源领域大部分客户恢复正常需求,2024年纳芯微实现营业收入196,067.96 万元,同比增长 49.56%。

6.迅捷兴筹划购买嘉之宏100%股权 股票明起停牌;

3月26日,迅捷兴公告称,公司正在筹划以发行股份及支付现金的方式购买深圳市嘉之宏电子有限公司(以下简称“嘉之宏”)100%股权并募集配套资金。本次交易完成后,公司将直接持有嘉之宏100%股权。公司股票将于2025年3月27日(星期四)开市起停牌,预计停牌时间不超过10个交易日。

资料显示,嘉之宏于2002年08月20日在深圳市市场监督管理局宝安局登记成立。法定代表人吴文一,公司经营范围包括薄膜开关、柔性线路板(含镀锡铅)的生产、销售等。

迅捷兴表示,本次交易完成后,公司将直接持有嘉之宏100%股权。根据《上市公司重大资产重组管理办法》等相关法律法规的规定,本次交易预计构成重大资产重组。本次交易不会导致公司控股股东、实际控制人发生变更,不构成重组上市。

据了解,迅捷兴2021年5月登陆A股市场,公司主营业务为印制电路板的研发、生产和销售。2021—2023年,公司实现归属净利润分别约为6408万元、4651万元、1347万元。2024年,迅捷兴实现营业收入约为4.75亿元,同比增长2.26%;对应实现归属净利润约为-197.4万元,同比转亏。

7.【每日收评】集微指数跌0.09%,联瑞新材2024年营收同比增长34.94%;

3月26日,A股三大指数今日震荡整理,截止收盘,沪指跌0.04%,收报3368.70点;深证成指跌0.05%,收报10643.82点;创业板指跌0.26%,收报2139.90点。沪深两市成交额仅有11543亿,较昨日缩量1040亿。

半导体板块表现一般。集微网从电子元件、材料、设备、设计、制造、IDM、封测、分销等领域选取了117家半导体公司。其中64家公司市值上涨,博通集成、TCL中环、芯原股份等公司市值领涨;48家公司市值下跌,芯源微、必创科技、兆易创新等公司市值领跌。

中金公司研报认为,人形机器人正受益于AI大模型在语言、视觉等方面的能力演进,助力机器人泛化能力提升和交互体验升级,看好人形机器人领域的技术创新和数据处理方式的变革驱动广阔成长空间;自动驾驶产业从端到端向结合VLM(Vision-Language Models,视觉语言模型)的VLA技术演进,预期2025年有望看到VLA量产上车,VLA有望推动高阶智驾商业化进程加速,建议关注Robotic AI时代人形机器人、自动驾驶等高阶AI应用发展及相关产业链标的。

全球动态

周二,美股三大指数普涨。标普500指数收涨0.16%,道指收涨0.01%,纳指收涨0.46%,纳指100收涨0.53%。

“科技七姐妹”仅英伟达跌:特斯拉收涨3.45%,谷歌A涨1.72%,苹果涨1.37%,Meta和亚马逊涨1.21%,微软涨0.53%,英伟达则收跌0.59%。

热门中概股中,大树云收跌13.01%,世纪互联跌5.67%,万国数据跌4.82%,小马智行收跌8.1%,拼多多跌2.24%,腾讯控股ADR跌0.8%,小米集团ADR跌0.72%,蔚来收涨0.23%,腾讯音乐涨0.49%,阿特斯太阳能涨0.57%,极氪涨1.99%,大全新能源涨3.1%。

个股消息/A股

联瑞新材——3月25日,联瑞新材发布2024年年度业绩报告。报告显示,公司全年实现营业收入9.6亿元,同比增长34.94%;归属于上市公司股东的净利润2.51亿元,同比增长44.47%;扣非后净利润2.27亿元,同比增幅达51%。

沪电股份——3月25日,沪电股份发布2024年度业绩报告称,该年度实现营业收入约133.42亿元,同比增长约49.26%。公司实现归属于上市公司股东的净利润约25.87亿元,同比增长约71.05%。

康强电子——3月24日,康强电子发布2024年年度业绩报告。报告显示,公司全年实现营业收入19.65亿元,同比增长10.38%;归母净利润8318.97万元,同比增长3.24%;扣非归母净利润5683.16万元,同比下降2.99%;基本每股收益为0.22元。

个股消息/其他

美光科技——据TrendForce报道,存储芯片厂商美光科技近日向客户发出涨价函表示,内存和存储市场都已开始复苏,预计到2025年和2026年将实现增长。

台积电——台积电正加快其在中国台湾地区的先进封装产能扩张,其AP8工厂和AP7工厂均已提前设备安装时间表。前者致力于扩大CoWoS产能,预计最早于2025年4月开始安装设备,并可能于下半年开始量产;后者任务是提高SoIC技术产量,原定于2025年底进行设备安装,现已提前至8月,预计今年SoIC产量翻番至1万片,并且在2026年再翻一番。

苹果——苹果公司计划在6月9日当周举行年度全球开发者大会,届时料将宣布重新设计的iPhone、iPad和Mac操作系统。

集微网重磅推出集微半导体产业指数!

集微半导体产业指数,简称集微指数,是集微网为反映半导体产业在证券市场的概貌和运行状况,并为投资者跟踪半导体产业发展、使用投资工具而推出的股票指数。

集微网观察和统计了中国“芯”上市公司过去一段时间在A股的整体表现,并参考了公司的资产总额和营收规模,从118家集微网半导体企业样本库中选取了30家企业作为集微指数的成份股。

样本库涵盖了电子元件、材料、设备、设计、制造、IDM、封装与测试、分销等半导体领域的各个方面。

截至今日收盘,集微指数收报4638.64点,跌4.07点,跌幅0.09%。

【每日收评】作为长期专题栏目,将持续关注中国“芯”上市公司动态,欢迎读者爆料交流!

评论

文明上网理性发言,请遵守新闻评论服务协议

登录参与评论

0/1000