尽管面临产能过剩、工厂利用率低下及地缘政治动荡等多重挑战,晶圆制造设备(WFE)市场仍凭借技术创新、器件架构演进和头部企业的引领,保持稳健增长态势。预计至2030年,该市场规模将攀升至1840亿美元。

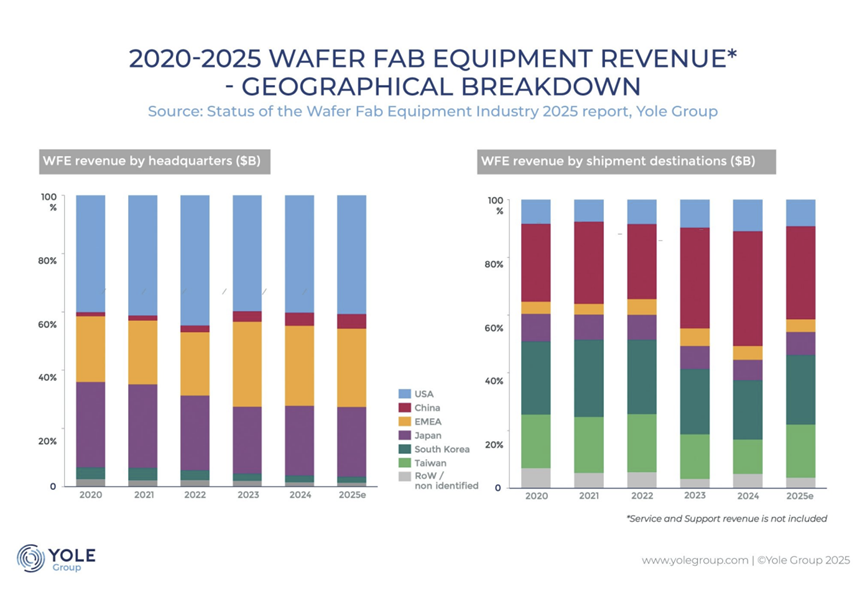

当前半导体行业呈现出明显的产能过剩与结构冗余。晶圆代工厂和IDM(整合设备制造商)虽面临利用率走低与利润挤压,设备投资却持续不减。这一矛盾背后,是各国政府与企业将技术主权和供应链韧性置于短期盈利之上的战略考量。

多地重复建设晶圆厂加剧了资源冗余,却也维持了对WFE工具的持续需求。设备供应商因此意外受益于地缘政治驱动的市场格局,而非纯粹的市场逻辑。

竞争格局:“五大巨头”主导,市场高度集中

WFE市场长期由五大供应商主导:阿斯麦(ASML)、应用材料(Applied Materials)、Lam Research、TEL与科磊(KLA)。截至2024年,它们共占据近70%的市场份额:阿斯麦凭借极紫外光刻(EUV)领域的绝对领先,在2023和2024年占据约20%市场,稳居行业第一;应用材料在沉积与材料工程领域保持优势,2022年市占率近20%;Lam Research与TEL各占约10%,在蚀刻、沉积等关键工艺环节地位稳固;科磊以约7%的份额专注检测与量测,是该领域的关键参与者。

高技术壁垒、资本密集及与芯片制造商的长期合作关系,巩固了这一市场格局。

细分市场:工艺与应用的多元增长路径

从设备类型来看,光刻设备在2024年占据最大市场份额(26.5%),沉积、蚀刻与清洗、量测与检测紧随其后。展望2030年,各细分领域增长呈现差异:晶圆键合虽然市场规模相对较小,但将以10.4%的年均增速成为增长最快的领域;蚀刻与清洁设备增速达5.5%;而离子注入增速最缓,仅为2.0%。

在应用驱动方面,≤7纳米先进逻辑器件成为投资重点,其年均增长率达7%。其他重要增长领域包括采用EUV光刻的DRAM、7纳米以上逻辑器件、采用超晶格层和多堆栈设计的NAND存储器,以及基于非硅材料的特种器件、先进封装和工程晶圆等。

技术创新始终是行业发展的核心动力。2024至2030年间,逻辑器件将从FinFET向GAA乃至CFET架构演进;DRAM开始引入EUV光刻并向4F²高密度架构发展;NAND存储器则通过增加堆叠层数推动存储密度提升。这些技术演进要求设备商不仅能提供硬件,更要提供整合上下游需求的完整工艺解决方案。

设备商需提供兼具专业化与灵活性的模块化解决方案,以适应多样化的工艺需求。

结语

晶圆制造设备市场深刻体现了半导体产业的当代悖论:产能过剩与利润压力并存,技术创新与地缘政治因素交织。然而,在技术主权争夺与设备厂商激烈竞争的驱动下,至2030年,该市场仍将保持4%-5%的年均增长,规模达到1840亿美元。未来胜出的企业,必是那些在专业化与灵活性之间找到最佳平衡,并能提供适应技术持续迭代的模块化工艺解决方案的厂商。