1、破解成果转化难题,ICT知识产权发展联盟上线专利运营平台,激活创新生态

2、华大九天1亿投资EDA创投基金 并购思尔芯股份强化数字验证短板

3、SEMI:半导体设备销售额2025年达1330亿美元,中国大陆稳居榜首

4、苹果首次洽谈在印度组装和封装iPhone芯片

5、三星突破10nm以下DRAM内存技术

6、AI需求仍强劲 美光Q1财报超预期盘后大涨8%

1、破解成果转化难题,ICT知识产权发展联盟上线专利运营平台,激活创新生态

在创新驱动发展的战略背景下,知识产权已成为ICT产业竞争的核心要素。然而,长期以来,高校的前沿研究成果、科研院所的尖端技术突破与企业的实际产业需求之间,始终存在着一道无形的“转化鸿沟”,大量高价值专利面临“沉睡”困境,而企业在技术攻关与产品迭代中,又面临着研发风险、专利壁垒与成本控制的多重压力。对此,国家纵深推进专利转化运用专项行动,明确提出要重点推动高校和科研机构专利产业化,让“沉睡”的专利加速转化为产业发展的新动能。然而,受限于信息孤岛与交易机制不畅,成果转化之路任重道远。

为切实破解知识产权成果转化中的核心瓶颈,ICT知识产权发展联盟正式推出知识产权交易平台,并已在爱集微平台上线运行(点击链接进入:https://laoyaoba.com/jwiptransaction)。

平台旨在构建一个开放、高效、专业的生态枢纽,通过整合知识产权信息、创新资源及专业服务,精准连接高校院所的“技术供给”与产业界的“市场需求”。通过将分散的、静态的知识产权资产置于透明、可信的交易环境中,凭借专业的检索、评估与匹配机制,使其转变为可发现、可流通、可交易、可应用的战略资源,从而显著降低各方的搜寻成本与交易风。为此,平台提供贯穿运营全链条的深度服务:

(1)精准洞悉和挖掘产业资源:平台聚焦ICT产业,覆盖集成电路、消费电子、汽车、人工智能、物联网、通信、云计算、数字安全等广泛领域。爱集微作为联盟的理事长单位,深耕ICT领域多年,与行业上千家企业建立长期合作,产业资源丰富;与国内上百家高校及科研院所的理工类学院,如微电子学院、材料学院等建立长期合作;并定期举办微电子学院校企合作论坛,开展科技成果转化项目。

(2)专业团队服务:平台拥有专业的爱集微知识产权团队以及行业人才团队作支撑,由专业团队筛选具有市场潜力的技术成果,并进行权威价值评估,提供定制化的技术解决方案。爱集微知识产权团队拥有由具有多年从业经验的知识产权专家、律师、专利代理人、商标代理人以及资深专利审查员组成,在全球知识产权申请、布局、专利分析、诉讼、许可谈判、交易、运营、一站式托管服务、专利标准化、专利池建设、IPO上市等方面拥有丰富的经验。

(3)支持多元化运营:联盟汇集了多家ICT头部企业,在知识产权转移转化上有丰富的经验,具有良好的示范作用,能够支持包括知识产权许可、转让、融资、作价入股、产业化等多元化运营模式,同时借助联盟资源配套提供法律、金融与交易保障服务。

该平台的推出也标志着ICT知识产权发展联盟从倡导协作转向提供实质性解决方案,通过市场化与专业化运营切实解决行业需求,激活知识产权价值,赋能产业创新发展。

关于ICT知识产权发展联盟

ICT知识产权发展联盟,前身为“手机中国联盟”(成立于2011年4月22日),在工信部指导下成立,联盟的成立促进产业链企业在知识产权领域的合作、共享,加速产业的快速发展。随着产业的发展和响应企业需求,2023年6月3日正式更名为“ICT知识产权发展联盟”,旨在纵向延伸推动企业合作、知识共享及行业自律,横向拓展至通信以外的半导体、新能源汽车以及人工智能等更广泛的ICT产业,以应对国际市场上越来越多领域面临的专利诉讼和国外厂商垄断现象。爱集微为联盟的理事长单位,爱集微知产负责联盟日常运营,目前副理事长单位和理事单位包括华为、OPPO、VIVO、小米、传音、荣耀、中兴通讯、TCL、宁德时代、紫光展锐、北方华创、寒武纪、华大九天、天岳先进、艾为电子、长鑫存储、中微公司等。

2、华大九天1亿投资EDA创投基金 并购思尔芯股份强化数字验证短板

12月16日,华大九天发布公告,宣布公司联合横琴中济湾及引导基金共同发起设立天津中湾芯盛管理咨询合伙企业(有限合伙),并已完成相关工商登记。该基金总认缴出资额1.1001亿元,其中华大九天出资1亿元,持有90.9008%的合伙份额。

公告显示,此次投资旨在“满足公司战略发展需要,持续深化公司在EDA领域的投资布局”。华大九天表示,此次投资“不影响公司日常经营及发展”,公司将“有效控制投资风险”。

近日,该基金已完成工商登记,取得天津滨海高新技术产业开发区市场监督管理局核发的《营业执照》。值得关注的是,该基金近期已取得上海思尔芯技术股份有限公司(以下简称“思尔芯”)约7.78%的股份,并完成相关股份交割。

华大九天表示,思尔芯拥有成熟的数字仿真验证工具链、高效硬件辅助验证技术及广泛市场客户,将与华大九天形成协同效应。

数字仿真验证工具是EDA工具链的关键组成部分,直接影响芯片的稳定性与可靠性,是高端芯片设计的关键支撑。思尔芯深耕该领域21年,是国家级专精特新“小巨人”企业。华大九天指出,此次投资将主要体现在两方面协同。一是技术互补。思尔芯的验证类产品与公司现有工具形成互补,有助于公司实现数字EDA工具产品的全流程覆盖。二是业务拓展。验证工具的补链有利于公司扩展客户群体,助力公司拓展高端CPU、AI芯片、GPU等大型芯片领域客户市场。

华大九天明确了长期战略目标:“公司将逐步通过投资并购、自研等方式构建对标国际头部厂商的完整自主EDA工具链。”其强调,这一布局将“为公司持续健康发展奠定坚实基础,切实维护股东利益”,同时也是“补齐华大九天数字EDA平台短板,更好地保障国家集成电路产业自主可控战略,助力高水平科技自立自强”的重要举措。

作为国内EDA领域的龙头企业,华大九天此次通过产业基金投资思尔芯,标志着公司在完善数字EDA工具链方面迈出实质性步伐。在半导体产业国产化加速的背景下,此次布局有望进一步增强公司在高端芯片设计工具领域的综合竞争力。

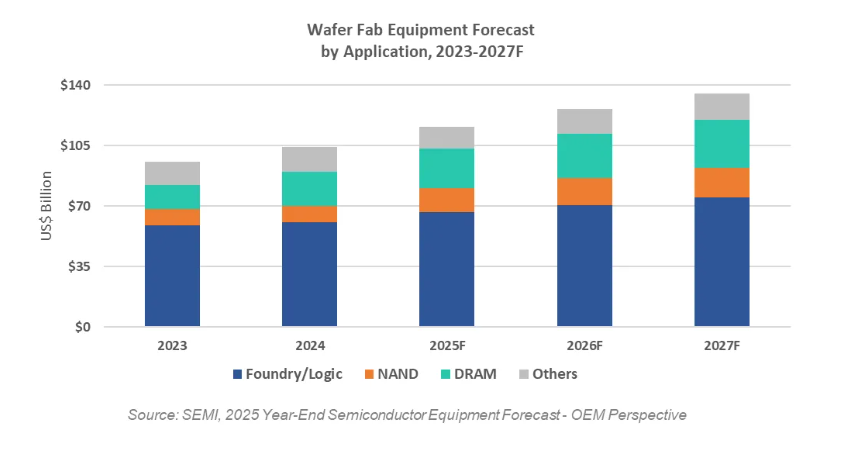

3、SEMI:半导体设备销售额2025年达1330亿美元,中国大陆稳居榜首

SEMI(国际半导体产业协会)近日发布的《半导体设备年终预测——OEM视角》报告显示,预计2025年全球半导体设备原始设备制造商(OEM)的半导体制造设备总销售额将达到创纪录的1330亿美元,同比增长13.7%。预计未来两年半导体制造设备销售额将继续增长,2026年和2027年分别达到1450亿美元和1560亿美元。这一增长主要得益于人工智能相关投资的推动,尤其是在尖端逻辑电路、存储器以及先进封装技术的应用方面。

SEMI总裁兼首席执行官Ajit Manocha表示:“全球半导体设备销售势头强劲,前端和后端领域预计都将连续三年增长,最终在2027年实现总销售额首次突破1500亿美元大关。自我们年中预测以来,为支持人工智能需求而进行的投资力度超出预期,因此我们上调了所有领域的展望。”

半导体设备销售额(按细分市场划分)

细分市场来看,SEMI指出,晶圆制造设备(WFE)领域去年创下1040亿美元的销售额纪录后,预计到2025年将增长11.0%,达到1157亿美元。这一预测值较SEMI 2025年中期设备预测中的1108亿美元有所上调,反映出为支持人工智能计算,DRAM和高带宽内存(HBM)领域的投资力度超出预期。中国产能的持续增长也显著推动了WFE需求。展望未来,随着设备制造商加大对先进逻辑和存储技术的投入,预计WFE领域的销售额将在2026年增长9.0%,2027年增长7.3%,达到1352亿美元。

后端设备市场预计将延续自2024年开始的强劲复苏势头。半导体测试设备的销售额预计将在2025年飙升48.1%,达到112亿美元,而封装(A&P)设备的销售额预计将增长19.6%,达到64亿美元。后端设备市场的增长势头预计将持续,测试设备的销售额在2026年和2027年分别增长12.0%和7.1%,封装(A&P)设备的销售额预计在2026年和2027年分别增长9.2%和6.9%。

按应用领域划分的晶圆制造设备销售

预计到2025年,晶圆代工和逻辑应用领域的晶圆厂设备(WFE)销售额将实现强劲的同比增长,达到9.8%,规模达666亿美元,这主要得益于先进制程节点的持续强劲增长。随着芯片制造商增加人工智能加速器、高性能计算和高端移动处理器的产能,预计该领域在2026年将增长5.5%,并在2027年增长6.9%,达到752亿美元。随着行业向2纳米环栅(GAA)制程节点的大规模量产转型,投资将日益集中于前沿技术。

受人工智能部署和持续技术迁移对HBM需求增长的推动,预计到2027年,与存储器相关的资本支出将显著增长。NAND闪存设备市场预计在2025年增长45.4%至140亿美元,并在2026年进一步增长12.7%至157亿美元,2027年增长7.3%至169亿美元,这主要得益于3D NAND堆叠技术的进步以及领先层和主流层产能的扩张。DRAM设备销售额预计在2025年增长15.4%至225亿美元,随后在2026年和2027年分别同比增长15.1%和7.8%,这主要得益于存储器供应商提高HBM产能并升级到更先进的工艺节点,以满足人工智能和数据中心的需求。

按地区划分的半导体设备销售额

SEMI预计到2027年,中国大陆、中国台湾和韩国仍将是设备支出排名前三的地区。中国大陆预计将在预测期内保持领先地位,因为国内芯片制造商将继续投资于成熟工艺和部分先进工艺节点,虽然从2026年起增长放缓,销售额逐步下降。在中国台湾,2025年的强劲支出反映了其在人工智能和高性能计算领域大规模建设前沿产能,而韩国的设备支出则得益于对包括HBM在内的先进存储技术的巨额投资。在政府激励措施、区域化举措和有针对性的专业产能扩张的支持下,预计所有其他地区的设备支出在2026年和2027年都将有所增长。

4、苹果首次洽谈在印度组装和封装iPhone芯片

有报道援引知情人士的话称,苹果公司正与印度芯片制造商进行初步洽谈,计划在印度组装和封装iPhone的组件。

报道称,这是苹果首次考虑在印度组装和封装部分芯片。报道还指出,目前尚不清楚哪些芯片将在萨南德工厂进行封装,但很可能是显示芯片。

报道称,苹果公司与穆鲁加帕集团旗下的CG Semi公司进行了会谈。CG Semi正在古吉拉特邦萨南德建设一座外包半导体组装和测试(OSAT)工厂。

CG Semi表示,公司不对市场猜测或与特定客户的讨论发表评论,“一旦有具体信息可以分享,我们将适时披露。”

4月份有报道称,苹果公司一直计划到2026年底,将其在美国销售的大部分iPhone手机的生产转移到印度工厂,并正在加快这一计划,以应对其主要生产基地中国可能提高的关税。

今年4月,美国政府对印度进口商品征收了26%的关税,远低于当时对中国商品征收的超过100%的关税。此后,华盛顿暂停了大部分关税,为期三个月,但对中国的关税除外。

5、三星突破10nm以下DRAM内存技术

三星和三星先进技术研究院周二(12月16日)发布了其制造尺寸小于10 nm的DRAM的技术。三星在IEEE会议上宣布,存储单元堆叠在外围电路上,这种方法简称为单元-外围电路(Cell-on-Peri,简称CoP)。

这与目前将周界晶体管放置在存储单元下方的方式截然不同,周界晶体管在高温堆叠过程中容易受到损坏,导致性能下降。三星将其技术命名为“用于10nm以下CoP垂直通道DRAM晶体管的高耐热非晶氧化物半导体晶体管”。

这家韩国科技巨头声称,他们采用了一种基于非晶铟镓氧化物(InGaO)的晶体管,这种晶体管可以承受高达550℃的高温,从而防止性能下降。 三星补充说,这种垂直沟道晶体管的沟道长度为100nm,可以与单片CoP DRAM架构集成。

该公司指出,在测试过程中,漏极电流的劣化程度极小,晶体管在老化测试中也表现良好。

消息人士称,该技术目前仍处于研究阶段,未来将应用于10nm以下的0a和0b类DRAM产品中。

6、AI需求仍强劲 美光Q1财报超预期盘后大涨8%

美光科技(Micron Technology)( MU-US ) 周三(17 日) 盘后公布2026 会计年度第一季财报,营收与获利双双优于华尔街预期,并对本季给出相当强劲的展望。激励盘后股价大涨,截至发稿,升超8%。

展望第二季,美光预期本季营收约187 亿美元,远高于LSEG 预估的142 亿美元。预期调整后每股盈余约8.42 美元,几乎是市场预期4.78 美元的两倍。

FY 2026 Q2 财测vs LSEG 预估

营收:187 亿美元vs 142 亿美元

EPS:8.42 美元vs 4.78 美元

美光执行长Sanjay Mehrotra 在财报会议中表示,「AI 资料中心产能的成长,正大幅推升对高效能、高容量记忆体与储存产品的需求,伺服器出货量需求显著转强。」

他补充指出,2025 年伺服器出货量成长达「18%-19%(high teens)」。

美光第一季净利为52.4 亿美元、每股盈余4.60 美元,相较去年同期的18.7 亿美元、每股1.67 美元大幅成长。整体营收年增率高达57%。

Q1 财报关键数据vs LSEG 预估

营收:136.4 亿美元vs 128.4 亿美元

调整后EPS:4.78 美元vs 3.95 美元

美光主要生产电脑用记忆体与固态储存(SSD) 产品。随着AI 基础建设热潮推升对晶片的庞大需求,近月来这类半导体供应持续吃紧。

强劲的记忆体需求也推升美光股价,2025 年以来累计大涨158%。

美光是全球仅有的三家生产高频宽记忆体(HBM) 公司之一,该类记忆体是AI 应用不可或缺的关键。例如,超微( AMD-US ) 最新一代AI 晶片便大量采用美光的记忆体产品。

美光表示,其云端记忆体销售额达52.8 亿美元,年增一倍。核心资料中心业务营收为23.8 亿美元,年增仅4%。公司指出,两大业务成长主要来自价格上调。

本月稍早,美光也宣布将停止直接向消费者销售记忆体与相关零组件,以保留产能供应AI 晶片与资料中心客户。(钜亨网)