1月23日,晶升股份发布晚间公告,拟以发行股份及支付现金的方式作价8.57亿元收购为准智能100%股权,同时募集3.16亿元配套资金。这起科创板半导体设备企业的纵向并购,恰逢晶升股份2025年业绩预告首现亏损,成为2026年初半导体产业整合的典型案例。

晶升股份2025年前三季度的财务数据显示,这家半导体设备供应商正面临严峻挑战。公司实现营业收入1.91亿元,同比下降41.13%。归属于上市公司股东的净利润由盈转亏,亏损金额达1126.07万元。这一数字与2024年净利润5374.71万元形成了鲜明对比,并且连续两年下滑;毛利率更从2024年的26.07%下滑至2025年前三季度的8.07%。这一断崖式下跌揭示了公司核心业务正面临巨大压力。此次收购既是晶升股份应对行业周期波动、拓宽赛道的战略选择,也因标的307.03%的超高增值率引发市场对其价值合理性与后续整合的关注,业绩承压下的并购之路,机遇与风险并存。

高增值精准并购,产业链协同破局发展困境

本次交易是晶升股份上市后的首次重大资产重组,交易结构与定价均呈现出鲜明的“补链强链”特征。晶升股份拟向本尚科技、小米智造基金等10名交易对方,以股份+现金的混合支付方式收购为准智能100%股权,交易作价8.57亿元以收益法评估结果为基础确定,较标的合并报表归属于母公司所有者权益增值6.47亿元,增值率达307.03%,远超科创板重组案例100%-200%的平均增值水平。同时,公司拟向不超过35名特定投资者募集3.16亿元配套资金,用于支付交易对价、补充流动资金等,且配套募资是否足额完成不影响主交易实施。

从交易属性来看,本次收购构成重大资产重组及关联交易,交易完成后为准智能将成为晶升股份控股子公司,标的实控人葛思静、徐逢春及其控制主体将持有晶升股份5%以上股份,但上市公司实际控制人仍为李辉,控制权未发生变更,不构成重组上市。此外,交易设置了覆盖三个完整会计年度的业绩承诺与减值测试补偿机制,承诺方包括标的核心创始团队与持股平台,同时预留超额利润奖励空间,既保障上市公司及中小投资者利益,也绑定了标的核心团队的后续发展。

晶升股份此次收购的核心逻辑,源于公司主营业务面临的业绩压力与行业周期挑战,而为准智能的业务布局恰好能与上市公司形成上下游产业链协同,成为其破局的关键抓手。作为半导体硅材料生长装备领域的细分龙头,晶升股份主营业务聚焦单晶炉等设备,2025年公司业绩遭遇上市以来的首次亏损,预计归母净利润为-4100万元至-2900万元,较2024年的5374.71万元同比下滑153.96%至176.28%;扣非归母净利润亏损幅度更大,为-6160万元至-4150万元,同比下滑237.30%至303.80%。

业绩亏损的背后,是多重行业因素的叠加影响:国内6英寸碳化硅衬底产能快速增长导致行业供需短期错配,下游厂商扩产节奏放缓使得公司碳化硅相关产品收入阶段性下降;光伏行业调整引发设备端需求减少,市场竞争加剧下公司主动优化定价策略,叠加2025年验收产品以毛利较低的光伏产品为主,公司整体毛利率大幅下滑。而标的公司为准智能主营半导体、光伏、新能源领域的智能制造装备,其产品应用于硅材料生长后的晶圆/组件制造环节,与晶升股份形成天然的下游产业链协同。

通过此次收购,晶升股份可快速切入智能制造装备赛道,实现从“上游硅材料生长装备”向“中下游智能化解决方案”的业务延伸,依托为准智能的技术积累与客户资源,完善半导体/光伏设备产业链布局;同时在半导体、光伏双赛道的协同下,降低单一业务受行业周期波动的影响,提升公司整体抗周期能力与市场竞争力,这也是其在业绩承压期选择并购的核心战略考量。

标的业绩快速扭亏为盈,高增值源于未来盈利预期

为准智能307.03%的超高增值率,是本次交易的核心争议点,但从标的近年的财务数据来看,其业绩的快速扭亏为盈与成长性,成为评估机构给出高估值的重要依据,而收益法的评估方式也体现了对标的未来盈利的高预期。

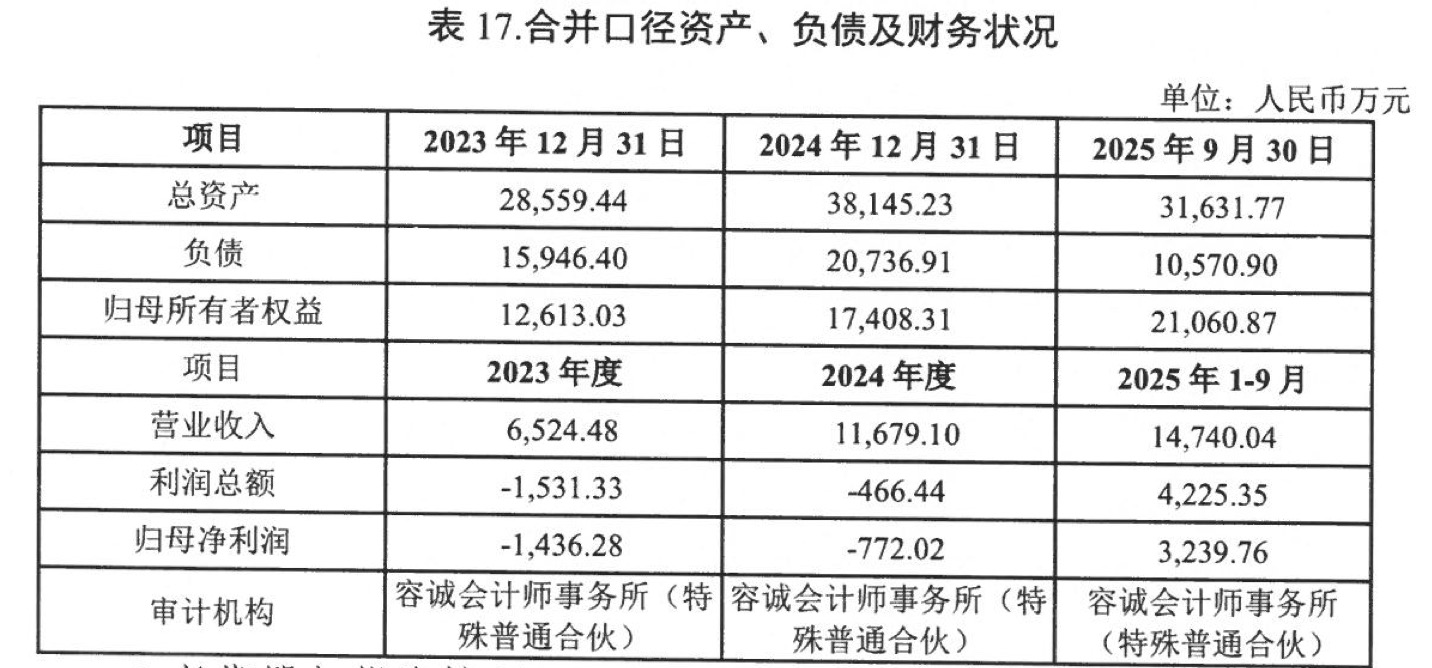

财务数据显示,为准智能近三年及一期业绩实现跨越式增长:2023-2025年1-9月,公司营业收入分别为6524.48万元、1.17亿元、1.47亿元,营收规模持续扩大;归母净利润从2023年的-1531.33万元、2024年的-466.44万元,扭亏为2025年1-9月的4225.35万元;扣非归母净利润同期分别为-1436.28万元、-772.02万元、3239.76万元,核心盈利能力快速提升。标的业绩的扭亏,源于其在半导体、光伏智能制造装备领域的技术积累,恰好契合了当前半导体设备智能化、光伏产线自动化的行业趋势,未来业绩增长具备一定的行业基础。

从并购体量来看,为准智能8.57亿元的交易作价,相对于晶升股份约56.38亿元的总市值而言,并非“蛇吞象”式的跨界并购,而是精准的补链型收购,标的资产规模与上市公司体量匹配度较高,不会造成上市公司财务与管理的过度承压。评估机构最终选取收益法评估结果作为定价依据,也正是看中标的在智能制造装备领域的成长性,以及与晶升股份整合后带来的协同效应,高增值率本质是对标的未来盈利与协同价值的提前定价。

与科创板过往的重组案例相比,晶升股份收购为准智能在交易主体、并购逻辑、产业布局等方面均呈现出鲜明的差异化特征,成为2025-2026年科创板设备企业纵向整合的代表性案例之一。

其一,高增值率与精准补链结合,区别于传统的同业横向并购。本次交易标的增值率超300%,远超科创板重组案例的平均水平,但8.57亿元的作价并未脱离上市公司的承载能力,收购的核心目的是完善产业链布局,而非单纯的规模扩张,是典型的“补链强链”型并购,契合当前半导体产业国产替代下的产业链整合趋势。

其二,交易对方阵容多元化,属于VC/PE推动型退出并购。本次交易对方涵盖小米智造基金(产业资本)、多家VC/PE背景的有限合伙企业以及标的创始自然人股东,呈现出“产业资本+财务资本+创始团队”的混搭特征,反映出为准智能经历了多轮融资,而交易窗口选择在2026年市场回暖期,是财务资本的典型退出行为,也体现了产业资本对半导体智能制造赛道的看好。

其三,聚焦设备产业纵向整合,区别于跨界并购与同业并购。2025-2026年科创板重组多集中在AI算力、生物医药、新能源电池等领域,而本次收购直指半导体/光伏设备的智能化升级环节,晶升股份聚焦上游生长装备,为准智能布局中下游智能制造装备,二者的整合属于产业链的纵向延伸,而非跨界或同业并购,更易实现技术、客户资源的共享,有助于构建“装备+智能”的闭环生态。

其四,关联交易属性与完整业绩承诺结合,保障投资者利益。本次交易虽构成关联交易,但上市公司控制权未发生变更,且业绩承诺期覆盖三个完整会计年度,同时设置减值测试补偿机制,相较于部分无业绩对赌或对赌期较短的重组案例,对上市公司及中小投资者的保护力度更强,也更注重标的中长期的业绩兑现。

业绩增厚可期,商誉与整合压力待解

结合晶升股份与为准智能的财务数据来看,本次收购对上市公司的财务影响是双向的,既有望带来业绩增厚与业务升级,也因高增值率、上市公司自身业绩亏损带来了诸多财务隐忧,成为后续交易落地与整合的关键。

从机遇来看,首先,标的业绩快速增长,有望成为上市公司新的业绩增长点,为准智能2025年1-9月扣非净利已达3239.76万元,若后续业绩持续兑现,将有效弥补晶升股份的业绩亏损,实现上市公司整体业绩的增厚;其次,3.16亿元的配套募资,既能缓解上市公司现金支付交易对价的压力,也能补充流动资金,改善公司的现金流状况;最后,产业链协同有望提升上市公司整体毛利率,晶升股份2025年业绩亏损的核心原因之一是毛利率下滑,而为准智能在智能制造装备领域的高毛利产品,有望与上市公司形成互补,提升整体盈利水平。

从隐忧来看,其一,大额商誉减值风险是最大的财务挑战,本次交易307.03%的增值率将导致上市公司形成大额商誉,若标的未来业绩未达预期,商誉减值将进一步拖累上市公司的业绩,叠加晶升股份自身已处于亏损状态,财务压力将进一步加大;其二,股份支付稀释股权,本次交易采用股份+现金的支付方式,将导致上市公司股本扩张,虽实控人未发生变更,但中小股东的股权将被稀释,股东权益或受影响;其三,整合成本加剧财务压力,晶升股份当前业绩亏损,而并购后的技术、渠道、管理整合需要一定的资金与时间成本,短期内可能进一步增加上市公司的财务负担,若整合不及预期,将影响公司的整体盈利。

晶升股份此次收购的成败,最终取决于标的业绩的持续兑现与双方产业链协同的实际落地,而在交易落地与后续整合过程中,仍面临着多重潜在风险与挑战。

晶升股份收购为准智能,作为2026年初科创板设备类公司通过并购切入智能化赛道的代表性案例,不仅是上市公司自身的战略破局,也为半导体、光伏设备产业的转型升级与产业链整合提供了重要的样本,体现了在半导体国产替代与光伏景气回升背景下,设备企业从“单一装备制造”向“智能化整体解决方案”升级的行业趋势。

从行业层面来看,当前半导体设备的竞争已从单一设备的性能比拼,转向整线装备的智能化、协同化比拼,光伏产线也朝着高效化、自动化的方向发展,晶升股份的此次收购,契合了设备产业的智能化升级趋势,也为其他半导体设备企业提供了产业链纵向整合的参考路径。从上市公司层面来看,若本次交易顺利落地,且标的业绩持续兑现、双方整合顺利,晶升股份将构建起“上游硅材料生长装备+中下游智能制造装备”的完整产业链布局,实现业务的转型升级,有效提升公司的抗周期能力与市场竞争力,推动公司估值的修复;若业绩承诺未能兑现或整合不及预期,公司将面临商誉减值、业绩亏损加剧的压力,此次收购也将成为一次失败的战略尝试。

总体而言,晶升股份在业绩承压期启动此次收购,是一次兼具勇气与挑战的战略选择,8.57亿元的作价与307.03%的增值率,反映了公司对半导体智能制造赛道的看好,以及对标的未来盈利与协同价值的高预期。但超高的标的增值率、上市公司自身的业绩亏损、后续的整合挑战,也让此次收购充满了不确定性。