1.摩尔线程2025年营收同比增长243.37%,S5000全栈适配SOTA大模型加速释放商业潜能

2.寒武纪2025年营收同比增长453.21%,成功扭亏为盈

3.国芯科技2025年车芯业务同比增长82.32%,出货量超1300万颗

4.龙迅股份2025年实现营收5.68亿元,净利润同比增长19.05%

5.思瑞浦2025年营收21.42亿元,净利润同比扭亏为盈

6.银河微电2025年实现营收10.5亿元,扣非净利润同比增长28.05%

1.摩尔线程2025年营收同比增长243.37%,S5000全栈适配SOTA大模型加速释放商业潜能

2月27日,摩尔线程智能科技(北京)股份有限公司(证券代码:688795,以下简称“摩尔线程”)发布《2025年度业绩快报》。根据业绩快报,报告期内,公司2025年营收为15.05亿元,较2024年同期增长243.37%。归属于母公司所有者的净利润为-10.24亿元,与上年同期相比,亏损收窄幅度为36.70%。此外,基本每股收益(元)、加权平均净资产收益率同比均有所改善,展现出稳健向好的发展态势。

对于此次业绩的表现,摩尔线程在公告中表示,得益于人工智能产业蓬勃发展及市场对高性能GPU的强劲需求,公司以AI训推一体智算卡MTT S5000为代表的产品竞争优势进一步扩大,市场关注与认可度持续提升,推动收入与毛利增长,整体亏损幅度同比收窄。

业内人士认为,GPU行业具有行业壁垒高、重研发投入、研发周期长等特征,其发展需跨越芯片设计、软件适配、应用场景落地等诸多考验。在此背景下,企业成长普遍遵循“研发攻坚—营收放量—亏损收窄—盈利兑现”的发展路径,摩尔线程当前的业绩表现与之高度相似,具体表现为:

其一,营收跨越式增长,摩尔线程2022-2025年营收从0.46亿元增长至15.05亿元,年复合增速超200%;其二,研发持续强势投入,2022年至2025年上半年,摩尔线程累计投入金额超43亿元,始终遵循“以研发驱动技术突破”的策略;其三,亏损持续收窄,公司规模效应初步显现,核心经营指标持续改善。

由此可以看出,摩尔线程正处于从“研发攻坚期”向“规模化盈利”过渡的关键节点。随着技术壁垒不断夯实、产品矩阵日趋成熟、MUSA生态持续扩容,摩尔线程有望延续行业已有的成功路径,加速步入盈利周期。

值得关注的是,摩尔线程旗舰级产品智算卡MTT S5000正加速规模化量产。基于该产品搭建的大规模集群已上线服务,可高效支持万亿参数大模型训练,计算效率达到同等规模国外同代系GPU集群先进水平,且具备全精度、全功能的通用计算能力,成为驱动其业绩增长与商业化落地的重要引擎。

据悉,MTT S5000基于第四代MUSA架构“平湖”打造,是专为大模型训练、推理及高性能计算而设计的全功能GPU智算卡,其单卡AI稠密算力最高可达1000 TFLOPS,配备80GB显存,显存带宽达到1.6TB/s,卡间互联带宽为784GB/s,完整支持从FP8到FP64的全精度计算。

同时,依托MUSA全栈平台,MTT S5000实现了对PyTorch、Megatron-LM、vLLM及SGLang等主流AI生态的深度兼容与平替。“零成本”迁移能力极大地缩短了客户的部署周期,显著降低了算力切换的综合成本,为规模商业化扫清了落地障碍。无论是构建大规模训练集群,还是部署高并发、低延迟的在线推理服务,MTT S5000均展现出对标国际主流旗舰产品的卓越性能与稳定性,彰显国产算力底座的硬核实力。

在AI模型迭代以“周”为单位的背景下,算力底座的敏捷交付能力已成为商业竞争的分水岭。2026年春节前后,凭借MUSA架构卓越的生态兼容性和广泛的算子库,MTT S5000已高效完成对GLM-5、MiniMax M2.5、Kimi K2.5及Qwen3.5等SOTA大模型的深度适配。通过原生FP8加速、SGLang-MUSA引擎调优以及对MUSA C/C++、Triton-MUSA与TileLang-MUSA的原生支持,MTT S5000在确保模型精度的同时,显著降低了开发者的迁移门槛与算力切换成本,彰显了国产算力底座从模型适配到高效部署的全链路支撑能力与常态化响应优势。

未来,随着AI产业持续深化、国产替代加速推进,摩尔线程将持续以技术自主创新为核心驱动力,深化MUSA架构生态迭代完善,加速推进MTT S5000规模化量产与国产大模型生态快速适配,全面提速商业化落地与市场拓展,携手产业链上下游伙伴共建开放协同的国产算力生态,以更强劲的成长动能推动业绩持续向好发展。

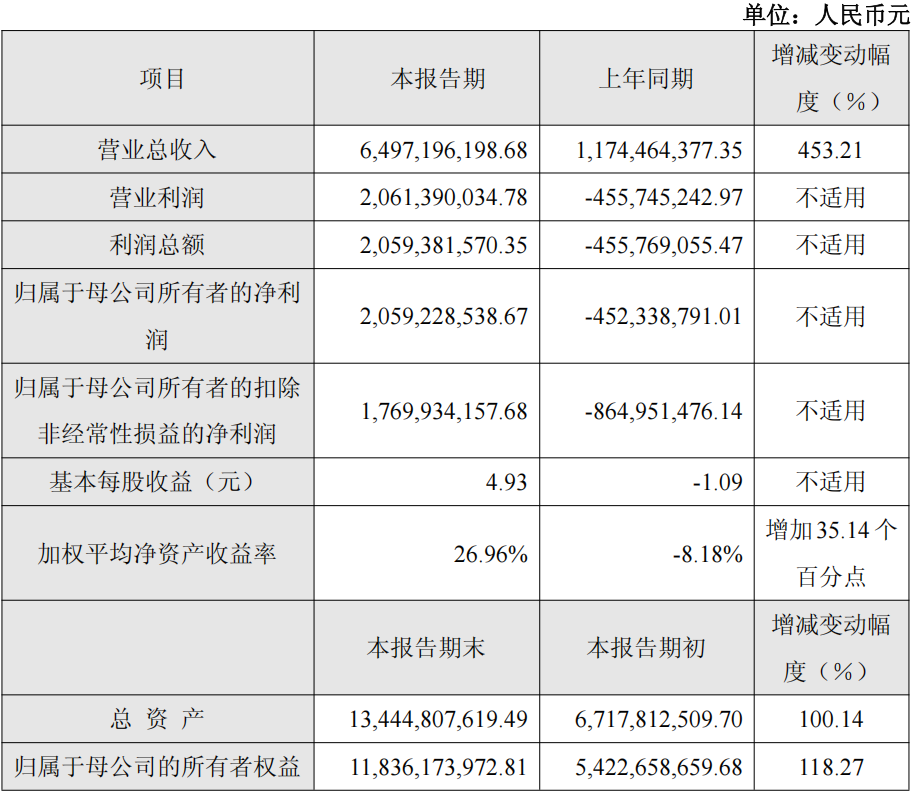

2.寒武纪2025年营收同比增长453.21%,成功扭亏为盈

2月27日,寒武纪(688256)发布2025年度业绩快报公告。公告显示,公司在报告期内实现营业收入64.97亿元,同比增长453.21%,归属于母公司所有者的净利润为20.59亿元,成功实现扭亏为盈。

根据公告,2025年度寒武纪营业利润为20.61亿元,利润总额为20.59亿元,归属于母公司所有者的扣除非经常性损益的净利润为17.7亿元,基本每股收益为4.93元,加权平均净资产收益率为26.96%,各项核心财务指标均实现由负转正。

截至2025年末,公司总资产达134.45亿元,较期初增长100.14%;归属于母公司的所有者权益为118.36亿元,较期初增长118.27%。

公告指出,业绩大幅增长的主要原因是受益于人工智能行业算力需求的持续攀升,公司凭借产品的优异竞争力持续拓展市场,积极推动人工智能应用场景落地,带动营业收入大幅增长。此外,公司2025年度向特定对象发行新股募集资金,也对资产和权益规模的增长产生积极影响。

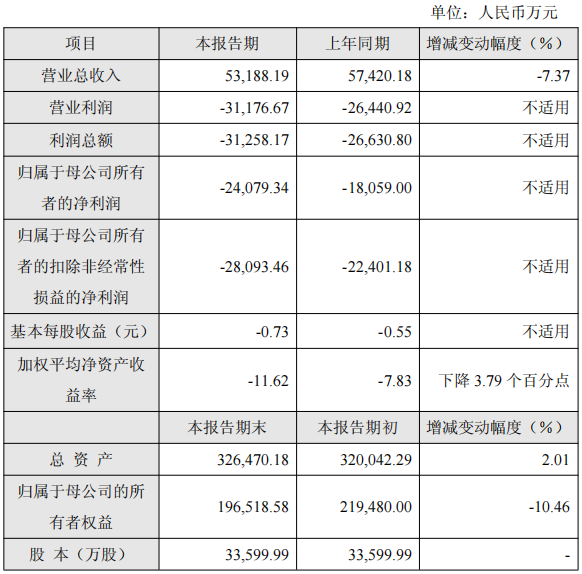

3.国芯科技2025年车芯业务同比增长82.32%,出货量超1300万颗

2月27日,苏州国芯科技股份有限公司(证券代码:688262,证券简称:国芯科技)发布2025年度业绩快报公告。公告显示,2025年公司营业收入有所下降,但汽车电子芯片和工业控制芯片业务实现显著增长,其中汽车电子芯片业务进展尤为突出。

根据公告,2025年公司预计实现营业总收入53,188.19万元,较上年同期下降7.37%;实现归属于母公司所有者的净利润-24,079.34万元,亏损同比增加6,020.34万元;实现归属于母公司所有者的扣除非经常性损益的净利润-28,093.46万元,亏损同比增加5,692.29万元。基本每股收益为-0.73元。

按产品应用领域划分,2025年公司信创和信息安全业务收入19,539.36万元,同比增长39.38%;汽车电子芯片和工业控制芯片业务收入16,678.82万元,同比增长78.65%,其中自主汽车电子芯片业务收入达12,650.2万元,同比增长82.32%,2025年出货量超过1300万颗,截至2025年末累计出货量超过2500万颗;人工智能和先进计算业务收入16,950.18万元,同比下降50.24%,主要系2025年1-8月定制芯片供应链受外部因素影响导致客户交付推迟和延后;其他业务收入19.83万元。

截至2025年末,公司总资产为326,470.18万元,同比增长2.01%;归属于母公司的所有者权益为196,518.58万元,同比下降10.46%;归属于母公司所有者的每股净资产为5.85元,同比下降10.46%。股本保持不变,为33,599.99万股。

公告指出,影响2025年经营业绩的主要因素包括:

1、主营业务影响:营业收入同比下降7.37%,主要系2025年1-8月定制量产芯片业务受外部因素影响,生产周期延长导致客户交付推迟和延后;

2、研发投入增加:研发费用预计较上年同期增加1,288.52万元,同比增长3.99%;

3、管理费用增加:管理费用预计较上年同期增加1,274.94万元,同比增长25.76%,主要系自有研发大楼折旧费用增加及股份支付费用增加;

4、政府补助增加:政府补助收入等其他收益预计较上年同期增加785.78万元,同比增长51.48%;

5、投资收益减少:银行理财收益、对联营企业投资等投资收益预计较上年同期减少872.46万元,同比下降57.57%;

6、资产减值损失减少:计提的资产减值损失预计较上年减少984.68万元,下降幅度45.59%。

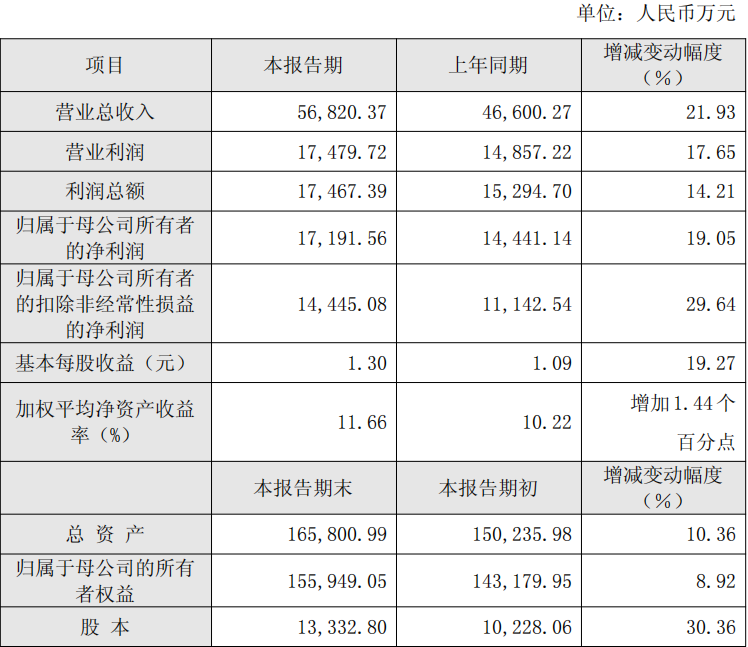

4.龙迅股份2025年实现营收5.68亿元,净利润同比增长19.05%

2月27日,龙迅股份发布2025年度业绩快报公告。根据公告,2025年公司实现营业总收入56,820.37万元,较上年同期增长21.93%;实现归属于母公司所有者的净利润17,191.56万元,较上年同期增长19.05%;实现归属于母公司所有者的扣除非经常性损益的净利润14,445.08万元,较上年同期增长29.64%。基本每股收益为1.3元,同比增长19.27%。

在盈利能力方面,加权平均净资产收益率为11.66%,较上年同期的10.22%增加1.44个百分点。

截至2025年末,公司总资产为165,800.99万元,较报告期初增长10.36%;归属于母公司的所有者权益为155,949.05万元,较报告期初增长8.92%。

报告期末公司股本为13,332.8万元,较报告期初增长30.36%,主要系资本公积转增股本所致。

公告指出,报告期内公司持续迭代升级产品,提升产品性能,积极开发新产品,丰富产品矩阵,积极开拓国内外市场。公司在智能视觉终端、智能车载、AR/VR、AI&HPC四大应用场景全面布局,竞争力进一步加强,实现营收规模的稳步增长。

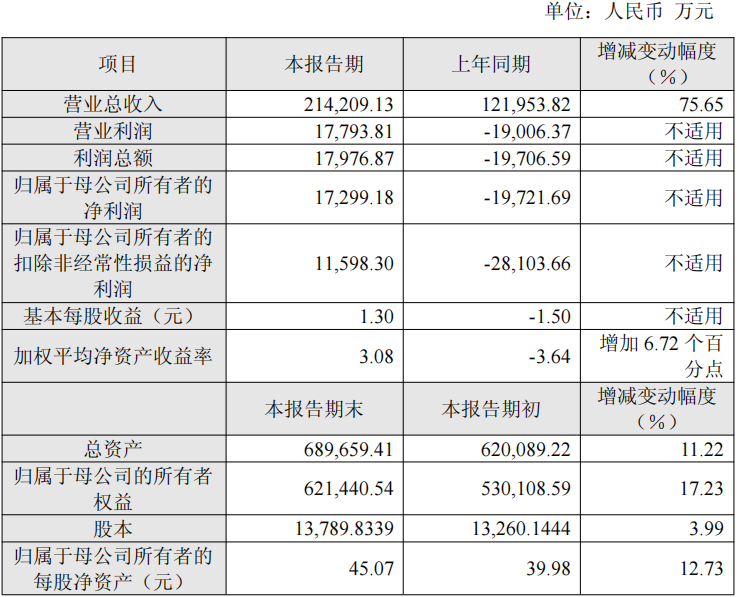

5.思瑞浦2025年营收21.42亿元,净利润同比扭亏为盈

2月27日,思瑞浦发布2025年度业绩快报公告。根据公告,2025年公司实现营业总收入214,209.13万元,较上年同期增长75.65%;实现归属于母公司所有者的净利润17,299.18万元,较上年同期增加37,020.87万元,实现扭亏为盈;实现归属于母公司所有者的扣除非经常性损益的净利润11,598.30万元,较上年同期增加39,701.96万元。基本每股收益为1.3元,上年同期为-1.5元。

公告同时披露,公司实现剔除股份支付费用后的净利润2.22亿元。

在盈利能力方面,加权平均净资产收益率为3.08%,较上年同期的-3.64%增加6.72个百分点。

截至2025年末,公司总资产为689,659.41万元,较期初增长11.22%;归属于母公司的所有者权益为621,440.54万元,较期初增长17.23%;归属于母公司所有者的每股净资产为45.07元,较期初增长12.73%。

公告显示,公司货币资金及理财余额约40.44亿元,资产负债情况良好。

关于业绩变动主要原因,公告指出,2025年度公司业务在汽车、AI服务器、光模块、新能源(光伏逆变、储能等)、电源模块、电网、工控、测试测量、家用电器等市场持续成长,且通过与并购标的深圳市创芯微微电子有限公司的业务融合,公司实现了在工业、汽车、通信、消费电子四大市场的全面布局。凭借愈加丰富的产品矩阵、良好的产品品质和客户服务,公司进一步加强与各细分领域头部客户的业务互动,合作场景不断拓宽,合作关系持续深化,竞争力进一步加强,报告期公司营业收入较上年同期增长75.65%。

同时,公司实行全面预算管理,优化研发资源配置,各项费用管控合理。报告期内得益于收入增长及降本增效工作的扎实推进,公司实现归属于母公司所有者的净利润为1.73亿元,较上年同期相比增加3.7亿元。

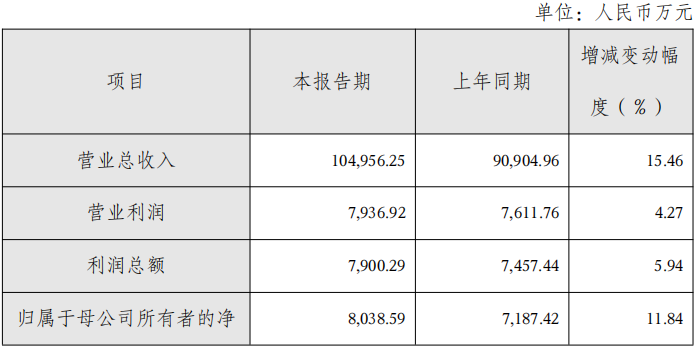

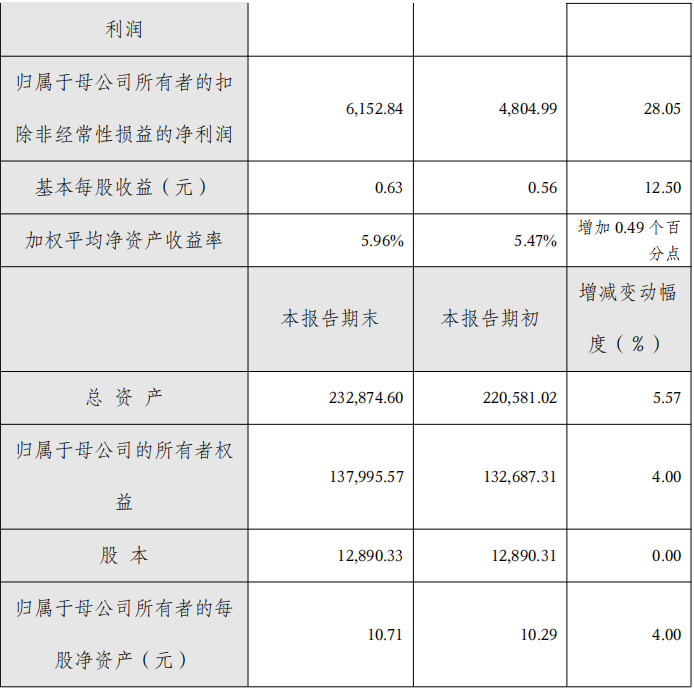

6.银河微电2025年实现营收10.5亿元,扣非净利润同比增长28.05%

2月27日,银河微电发布2025年度业绩快报公告。根据公告,2025年公司实现营业总收入104,956.25万元,较上年同期增长15.46%;实现归属于母公司所有者的净利润8,038.59万元,较上年同期增长11.84%;实现归属于母公司所有者的扣除非经常性损益的净利润6,152.84万元,较上年同期增长28.05%。

截至2025年末,公司总资产为232,874.6万元,较报告期初增长5.57%;归属于母公司的所有者权益为137,995.57万元,较报告期初增长4%。公告指出,报告期末公司财务状况良好。

关于业绩变动主要原因,公告显示,2025年半导体行业景气度呈现明显结构性分化态势,下游各应用领域需求差异显著。公司立足行业发展格局,聚焦大客户、大产品、大业务核心方向,以市场需求为导向,持续深化与高价值客户的战略合作,优化产品规划与市场定位。

得益于近年来在车规级半导体器件领域的持续布局,以及在新产品推广、市场销售及综合服务能力方面的不断强化,公司营业收入、净利润等核心经营指标同比实现稳健增长。

与此同时,公司进一步拓展光电产品、IPM智能功率模块及IGBT单管与模块等前沿产品线,成功构建起多元化、系统化的产品矩阵,为公司长期可持续发展注入强劲动力。

公告同时披露,2026年公司将持续聚焦大客户、大产品、大业务战略,统筹推进各项经营工作。在2025年市场推广的基础上,进一步加大大功率TVS及MOS产品的市场推广力度;重点围绕汽车、储能、家电三大核心市场,持续深耕细分应用场景,挖掘市场增长潜力。

公司将坚定不移深化IDM垂直整合模式,强化供应链的安全性与韧性;同时以“算”为核心管理抓手,构建贯穿事前预判、事中管控、事后复盘的全流程核算体系,以精细化核算驱动成本管控、产能优化、效率提升及经营效益改善,持续增强公司核心竞争力,实现高质量发展。