1、双龙头涨停!英伟达又发酵了A股新题材!

2、受益价格及出货双增长,厦钨新能1-2月营收同比预增60%至110%

3、南亚科:DRAM缺货价格“跳增”,最快2028年下半年供需失衡改善

4、沐曦股份Q1营收同比增长25%至87%,亏损显著收窄

5、英力股份2025年营收增长20.83%,深耕主业加码海外布局

1、双龙头涨停!英伟达又发酵了A股新题材!

3月5日,A股光学光电子板块迎来罕见爆发,Micro LED概念掀起涨停潮。华灿光电、聚灿光电双双20CM涨停,聚飞光电、艾比森等个股集体封板,板块整体涨幅超过7%。这场行情的背后并非简单的题材炒作,而是全球首条6英寸Micro LED光芯片量产、英伟达并行光互连方案送样验证、AI数据中心“光进铜退”三重逻辑的深度共振。

LED芯片厂商正从传统的消费电子标签,彻底切换到AI基建核心赛道。

盘面引爆:双龙头涨停,Micro LED成最强风口

3月5日,Micro LED概念成为市场绝对焦点。

华灿光电作为Micro LED光芯片+MPD核心供应商,公司已成为英伟达CPO光源潜在主力,全球首条6英寸Micro LED光芯片产线已实现量产,技术卡位优势明显;聚灿光电是全色系LED芯片龙头,受益Micro LED行业爆发,叠加产能优化与税收利好,资金强势封板。

板块爆发的直接催化来自产业巨头的动作:英伟达近期向光通信领域投资40亿美元锁定高端光芯片产能,明确Micro LED为下一代CPO(共封装光学)核心光源。

TrendForce数据显示,Micro LED CPO方案的单位传输能耗仅为铜缆方案的5%,能够彻底解决AI算力场景下的散热与功耗瓶颈。

华灿光电的三重壁垒

华灿光电是本轮行情中技术壁垒最高、卡位最精准的核心标的,其三大核心优势支撑估值重构:

1.公司率先推出Micro LED光芯片+MPD组件,已送样英伟达验证CPO外置光源方案,成为国内唯一进入英伟达供应链的LED芯片厂商。其技术方案独家匹配英伟达“宽而慢”并行光互连架构,通过数百通道并行传输,实现单芯片Tbps级聚合带宽。更关键的是,全链路功耗低于1pJ/bit,仅为传统激光器方案的32%,完美适配GB200、Blackwell等下一代AI算力平台。

2.公司在珠海基地建成全球首条6英寸Micro LED规模化量产线,良率超过90%。相比传统4英寸产线,6英寸线成本降低30%-40%,生产效率也大幅提升,月产晶圆超过千片。MPD像素器件年产能达220亿颗,能够支撑百万GPU集群的光互连需求。这一产能规模与成本优势,构成了竞争对手难以逾越的护城河。

3.华灿光电联手京东方、新相微电子,形成光芯片+高速驱动的完整解决方案。设备国产化率超过80%,打破海外垄断,具备大规模降本空间。产品矩阵覆盖AR/VR微显示、智能车灯ADB、AI数据中心三大高增长场景,其中AR微显示屏幕已实现0.13寸产品展出,ADB车灯产品即将通过AEC-Q车规认证。

CPO光源革命,LED芯片厂商价值重估

传统光模块依赖高速边发射激光器(EEL),成本高、功耗大、散热压力突出。而Micro LED正成为CPO方案的最优光源选择,带来产业变革。

在50米以内的短距光互连场景,Micro LED方案可替代铜缆与部分硅光方案,抗干扰能力更强,传输密度更高。

成本颠覆方面,以1.6Tbps产品为例,传统光收发模块功耗高达30W,而Micro LED CPO方案可将功耗降至1.6W左右,降幅近20倍。光引擎成本有望下降50%,数据中心OPEX大幅降低。

对于华灿光电而言,当前正处于发展的关键节点。英伟达CPO方案预计2026-2027年进入规模商用阶段,光源需求将迎来爆发式增长;珠海6英寸产线满产后,预计年新增营收超10亿元,光芯片业务毛利率有望超过50%。作为国内唯一进入英伟达CPO光源供应链的LED芯片厂商,其稀缺性将持续凸显。

LED芯片厂商从低毛利的显示业务,切入高毛利的AI算力硬件赛道。按照产业规律,估值体系将会发生巨大变化。

2、受益价格及出货双增长,厦钨新能1-2月营收同比预增60%至110%

3月5日,厦门厦钨新能源材料股份有限公司(以下简称“厦钨新能”)发布关于2026年1-2月营业收入的自愿性披露公告。经公司财务部门初步测算,厦钨新能预计2026年1-2月实现营业收入27.02亿元至35.46亿元,与上年同期相比,增长幅度达到60%至110%。

公告披露,营业收入同比实现大幅增长,主要系两方面因素共同作用:一是原材料价格上涨带来的产品价格传导;二是公司产品销量同比增长,市场需求保持旺盛。

日前,厦钨新能在投资者互动平台上表示,公司是行业内首家大规模应用水热法工艺生产磷酸铁锂的企业,公司通过掺杂常规固相法颗粒,使得磷酸铁锂粉末的压实密度达到第四代以上磷酸铁锂的标准,并实现了5C全程快充性能,但由于技术和工艺难度较高等因素,在产业化初期难免面临些许困难。经过不断努力,产品竞争力持续向好,良品率逐步改善,订单需求旺盛。

3、南亚科:DRAM缺货价格“跳增”,最快2028年下半年供需失衡改善

DRAM大厂南亚科总经理李培瑛表示,存储器供需失衡状况不见改善,不仅本季价格仍逐月上涨,第2季度报价更是“Jump(跳增)”,今年底前将一路向上,预期供需失衡最快要到2028年下半年才可能逐步改善。

李培瑛表示,需求方面,AI发展从云端训练逐步扩散至终端推论应用,需求增长动能持续扩大,以医疗场景为例,未来医院内部中控与终端设备数量可能出现10倍甚至50倍增长,将带动大量硬件升级需求。全球数据中心为抢占AI市场,持续扩大资本支出,同步带旺存储器需求。

然而,供给端增产速度却赶不上需求增长。李培瑛分析,AI运算所需的高带宽存储器(HBM)需求快速增加,也进一步排挤传统DRAM产能,虽然HBM在整体DRAM位元需求中占比虽仅约一成,但因制程复杂,实际可能消耗约25%的产能,使得DDR4与LPDDR4等产品供应减少,成为近期市场缺货的重要原因。

李培瑛指出,由于今年与明年上半年存储器新产能开出非常有限,供给不足状况将继续,他预期今年第2季度价格将优于第1季度,“Jump(跳增)”,下半年有机会随季节性需求波动持续上调。

李培瑛预计,DRAM市场今年至2027年上半年仍将供不应求,最快要到2028年下半年才可能逐步改善供给紧张的状况。

4、沐曦股份Q1营收同比增长25%至87%,亏损显著收窄

2026年3月5日,沐曦集成电路(上海)股份有限公司(证券代码:688802,证券简称:沐曦股份)发布2026年第一季度业绩预告的自愿性披露公告。

业绩预告数据显示,经公司财务部门初步测算,沐曦股份预计2026年第一季度实现营业收入40,000万元至60,000万元,与上年同期的32,041.53万元相比,将增加7,958.47万元到27,958.47万元,同比增长24.84%至87.26%。

在净利润方面,公司2026年第一季度归属于母公司所有者的净利润预计亏损9,075.72万元至18,151.43万元,与上年同期亏损23,251.22万元相比,将减亏5,099.79万元到14,175.50万元,亏损收窄21.93%至60.97%。

扣除非经常性损益后,归属于母公司所有者的净利润预计亏损5,000万元至21,000万元,与上年同期亏损21,875.1万元相比,将减亏875.1万元到16,875.1万元,亏损收窄4%至77.14%。

据公告披露,报告期内公司在坚持技术创新驱动、持续加大研发投入的同时,深化市场开拓,稳步提升在高性能GPU领域的市场地位与行业影响力,积极推进人工智能技术与各行业深度融合。

公告指出,受益于人工智能产业的高速发展,依托优异的产品性能与完善的软件生态,公司产品与服务获得下游客户广泛认可,业务规模较上年同期实现显著增长。

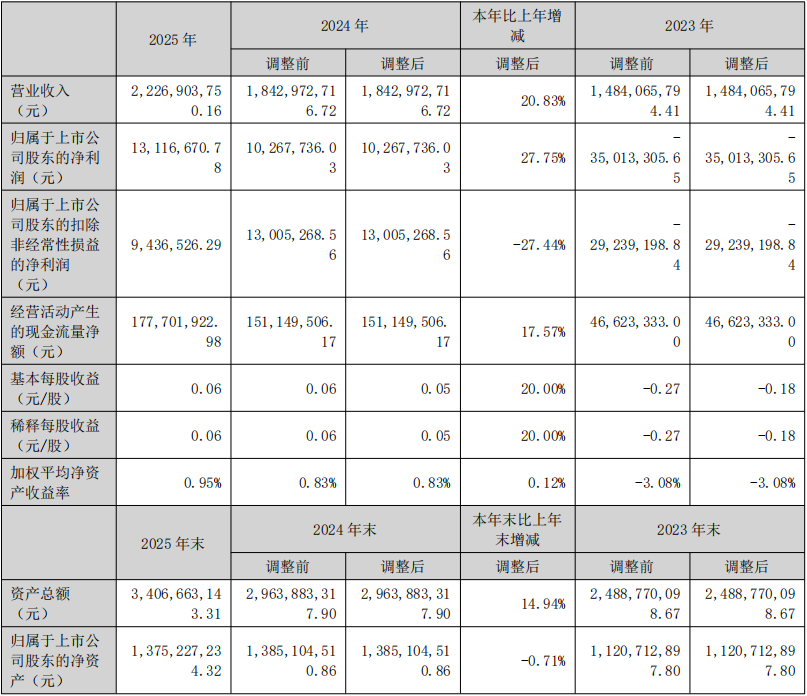

5、英力股份2025年营收增长20.83%,深耕主业加码海外布局

3月4日晚间,英力股份发布2025年年度报告。报告显示,公司全年实现营业收入22.27亿元,同比增长20.83%;归属于上市公司股东的净利润1311.67万元,同比增长27.75%;基本每股收益0.06元/股。公司拟以215,427,660股为基数,向全体股东每10股派发现金红利1元(含税),展现出对股东的积极回报态度。

作为全球主流笔记本电脑品牌的上游核心供应商,英力股份2025年受益于消费电子行业复苏及AI PC产业推进,笔记本电脑相关业务表现稳健。公司与联宝、仁宝、纬创、华勤等全球知名代工厂建立了长期稳定合作关系,服务联想、戴尔、小米、宏碁、惠普等主流品牌,凭借从精密模具设计、制造到结构件模组生产的全产业链服务能力,在行业中占据优势地位。报告期内,公司结构件模组产品实现营收19.84亿元,同比增长25.95%,占总营收比重达89.08%;精密模具业务增长迅猛,营收6954.23万元,同比增幅高达73.56%,成为业绩重要增长点。

在业务战略调整方面,面对光伏业务整体下行态势,公司决定不再单独开展光伏业务,未来将推动光伏与储能、电池业务协同发展,以减少相关板块亏损。同时,公司积极推进补链强链举措,通过收购北美某品牌商供应链内PC显示模组结构件供应商佛山智强光电有限公司100%股权,成功切入该高端品牌商供应链,进一步拓展PC显示模组结构件产品矩阵。此外,公司拟通过发行股份及支付现金方式收购深圳市优特利能源股份有限公司77.9385%股份,丰富产品结构,延伸制造链条。

海外市场布局成为公司2025年重要战略方向。公司在美国购置约5.6万平方米土地厂房,正在设计自动化生产线,计划通过仁宝、纬创等合作代工厂切入AI服务器机柜等新业务;同时拟在沙特投资建设生产基地,作为中东、非洲和欧洲地区总部,直接为笔电头部企业提供配套,并计划将部分半成品转出口至美国组装生产,进一步拓展美国市场。

技术研发方面,公司持续加大投入,2025年研发投入达6643.63万元,围绕笔记本电脑结构件自动化生产、精密制造等核心领域,完成了基于笔记本电脑塑胶结构件合模线自动去除工艺、双色软胶无毛边注塑技术等多项研发项目,多项技术实现降本增效。公司掌握高温高速成型、模内转印、侧壁镦厚等18项核心技术,其中包胶模具模内吸附固定与动态封堵注塑技术将产品不良率从行业平均5%以上降至1%以下,14英寸轻薄本超窄边框超薄碳纤维复合外壳成型技术实现效率提升50%。

财务数据显示,截至2025年末,公司资产总额达34.07亿元,较上年同期增长14.94%;资产负债率为59.16%,较上年上升5.97%。期间费用方面,销售费用、管理费用、研发费用分别同比增长10.72%、15.42%、4.60%,财务费用同比增长281.59%,主要系汇兑净损失增加所致。公司外销收入占比72.66%,与内销业务同步实现约20%的增长,展现出均衡的市场布局优势。

展望2026年,公司将继续深耕主业,依托AI PC产业发展机遇,一方面向现有品牌客户拓展电池模组等更多产品服务,另一方面利用代工厂资源探索服务器、机器人等新应用领域。同时,公司将持续加大研发与自动化改造投入,优化成本管控,完善海外生产基地建设,进一步提升核心竞争力与市场份额。