集微网消息,自2016年苹果发布iPhone7率先取消了3.5mm耳机接口,正式发售无线耳机AirPods以来,市场上各种TWS耳机如雨后春笋般涌现。此后,随着华为、小米、vivo、OPPO等厂商相继取消3.5mm耳机接口,以及蓝牙5.0技术的普及,TWS耳机在2019年得到爆发式增长。

进击的TWS耳机市场,让产业链上游的电池供应商也摩拳擦掌,开拓此市场成为众多电池厂商转型、获利的重要途径。目前切入该市场的电池厂商包括亿纬锂能、鹏辉能源、赣锋锂业、欣旺达、Varta等,未来数量有望持续增加。

与此同时,资本市场也嗅到了该领域的红利。继TWS蓝牙芯片龙头恒玄科技科创板IPO成功过会。不久前,市场上又传来TWS耳机电池供应链企业:重庆市紫建电子股份有限公司(以下简称“紫建电子”)拟创业板上市的消息。

综合来看,三年间,其营收和净利润均呈高速增长状态,不过部分产品售价的降低也导致其毛利率出现波动。就研发情况与同行对比发现,在市场需求加速的推动下,众企业都持续加码研发投入以抢滩市场,可见未来TWS耳机电池厂商的竞争格局恐怕只会愈演愈烈。

TWS耳机市场需求爆发 紫建电子营收净利暴增

据了解,紫建电子主要从事消费类可充电锂离子电池产品的研产销,产品容量主要在1,000mAh以下,以各类小型消费类电子产品为主要应用领域,包括蓝牙耳机、智能穿戴设备(智能手表、手环、VR/AR眼镜等)、智能音箱、便携式医疗器械、车载记录仪等。

按照产品外形划分,其锂离子电池可分为方形电池、扣式电池、圆柱电池、针型电池等产品系列。其专注于消费类锂离子电池领域,广泛应用于通讯、音频、互联网、智能穿戴等领域的知名品牌的终端产品,包括华为、小米、OPPO、vivo、FITBIT、哈曼(JBL、AKG 等)、B&O、森海塞尔、Jabra、缤特力、索尼、LG、松下、先锋、铁三角、Marshall、3M、Anker、谷歌、亚马逊、网易等品牌。

部分型号产品及其应用领域介绍如下:

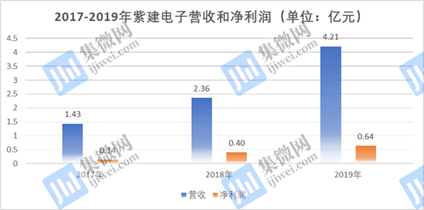

从业绩来看,紫建电子正处在快速发展阶段,成长性较好。2017至2019年,营收持续增长,分别为1.43亿元、2.36亿元和4.21亿元;对应净利润为0.14亿元、0.40亿元和0.64亿元,盈利能力较好。三年间,其营收达到两倍增长,净利润增长更是超过4倍。

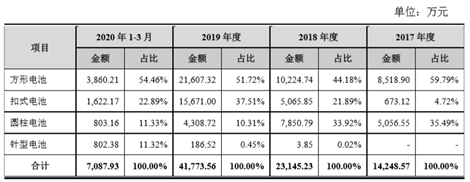

营收的飞速增长得益于其主营产品的不断增收,细分产品来看,三年间,除圆柱电池在2019年收入略有下跌外,其余各类型锂电池收入均大幅上涨。其中,方形电池收入增长了1.5倍,扣式电池更是暴涨了22倍。

据其表示,产品收入增长主要是下游市场需求增长和客户订单增加。一方面,我国蓝牙耳机市场增长明显,TWS耳机作为蓝牙耳机市场发展最迅速的产品,也是其扣式电池的主要应用领域。数据显示,2019年全球TWS蓝牙耳机出货量突破1亿副,年复合增长率达154%,2020年有望达到2亿副,且2021年预计达到3亿副。此外,其另外两大下游应用领域:可穿戴设备和智能音箱的市场规模也保持高速增长态势。

另一方面,凭借技术创新等优势,其原有客户歌尔股份、佳禾智能、漫步者等订单不断增加;同时不断拓展新客户,新客户万魔声学、松下、索尼等订单亦不断增加。

具体来看,报告期内,其前五大客户收入占营收比重分别为36.97%、41.18%、57.66%和45.48%,客户集中度较高。其中,万魔自2018年来一直居于其前五大客户之列,与其合作项目主要为华为、小米、OPPO等品牌产品的耳机电池;湖南国声于今年一季度新增为其第一大客户,二者合作项目包括OPPO、华为、小米、镭蛇、酷我等下游品牌的耳机电池。值得注意的是,奥声电子2018年跃升为其第一大客户,此后却消失在前五大客户中。

产品售价方面,其方形电池的价格逐年稳步增长,但其余产品均有不同程度的波动,总体呈下降趋势。据其表示,售价波动主要受材料成本、客户及产品结构调整等影响。

主营产品售价的变动也引发其毛利率的波动,2017至2019年,其毛利率分别为31.92%、35.90%和30.32%。另外受疫情影响,其今年2月至3月中旬基本处于停产或半停产状态,上半年毛利率仅达19.34%,不过随着疫情受控以及消费电子产品需求的复苏,TWS产业链有望迎来新一轮爆发。

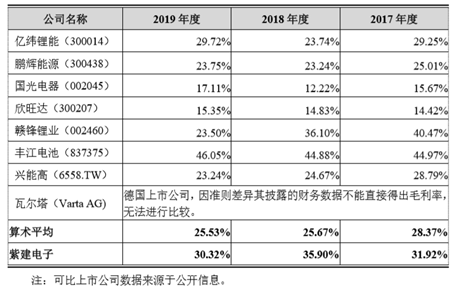

与竞争对手相比,紫建电子的毛利率高于行业均值,不过在2017年和2018年都低于赣锋锂业。

受益于TWS耳机市场需求的爆发,近三年其业绩不断向好,尤其是扣式电池收入更是暴涨了22倍,这也与业内人士预测:“扣式电池将成为TWS耳机电池主流”的观点相符。此外,TWS耳机销量的突飞猛进也伴随着行业竞争日趋加剧,在此格局下,下文就紫建电子的研发投入与业内同行作出对比。

研发投入大幅落后于欣旺达 TWS耳机电池行业竞争加剧

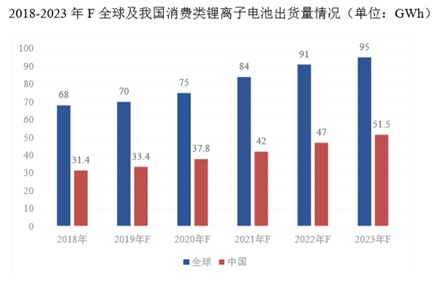

随着消费类电子产品的兴起,消费类锂电池行业也迎来新的增长动力。据高工产业研究院(GGII)的调查数据显示,2018年全球消费类锂离子电池出货量为68GWh,预计到2023年全球消费类锂离子电池出货量将增长40%,达到95GWh;我国消费类锂离子电池出货量将由2018年的31.4GWh提升至2023年的51.5GWh,增长率为64%。

据了解,目前TWS耳机电池的头部供应商以Varta、亿纬锂能和紫建电子呈三足鼎立的局面。其中,行业巨头德国Varta客户包括苹果、三星、索尼、BOSE、B&O、亚马逊等,众多主流品牌的TWS耳机旗舰产品也大多采用了其纽扣型锂电池;亿纬锂能为三星供货,2019年全年出货量涨幅高达219%,预计今年其TWS耳机电池出货量将达5000万-1亿颗。

此外,在涵盖消费类电池业务的同行中,鹏辉能源扣式电池的主要客户群有哈曼、TCL、三诺、豪恩、佳禾、科甲等,其中哈曼TWS耳机电池由鹏辉能源独供;赣锋锂业2019年年底TWS耳机电池出货量已达5万只/天,目前TWS耳机用扣式电池日出货量可达10万-12万只;欣旺达不久前表示,其下属子公司东莞锂威已逐步进入华为、OPPO等企业供应链,除去原有东莞生产基地外,已在惠州园区完成扩产。

高速增长的消费类锂电池出货量,使得行业众企业不仅想分一杯羹,更渴望通过不断增加的研发投入,以建立核心技术产品,从而抢占更多市场份额。

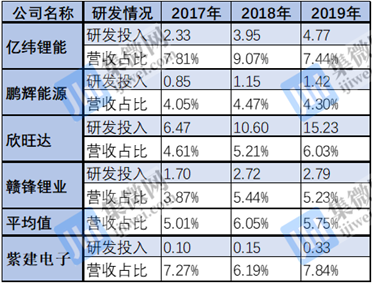

研发方面,通过整理其部分竞争对手的研发投入数据发现,三年间,各锂电池厂商的研发投入均持续上升,其中欣旺达的研发投入在2018年更超出了10亿元,领先其他厂商较大距离。此外,尽管紫建电子不断增加投入,研发费用分别为1040万元、1458万元和3302万元,但整体研发投入还是落后于同行,且与之有较大差距。

不过,从研发费用率来看,其分别达到7.27%、6.19%和7.84%,超出了同行平均值,不过仍与国内头部企业亿纬锂能存一定差距。

随着越来越多厂商布局TWS耳机电池业务,行业竞争必将持续加剧,而这也会对企业的盈利能力、产品核心竞争力等方面提出更高要求。综合来说,紫建电子此次冲刺创业板IPO,主要伴随着毛利率波动以及研发投入不及同行的情况。不过,其持续爆发的营收和净利润,和高出行业均值的研发费用率,也让大众对其能否成功过会充满期待。(校对/Jack)