EDA是集成电路领域的上游基础工具,贯穿于集成电路设计、制造、封测等环节,是集成电路产业的重要基础支柱之一。IP核是具有独立功能的电路模块成熟设计,可应用于其他芯片设计项目,能降低设计工作量、缩短设计周期并提高芯片设计成功率。从产业链角色看,IP芯片行业处于半导体产业链的最上游,为芯片设计厂商提供关键设计模块,是芯片设计的核心产业要素和竞争力体现。EDA与IP广泛应用于消费电子、汽车电子、通信、存储、工业控制以及人工智能、物联网等新兴领域,是数字经济的关键基础设施。

5月25日,集微VIP频道正式发布由集微咨询(JW Insights)团队制作的《2026中国半导体 IP/EDA 上市公司研究报告》(以下简称《报告》),同时集微分析师将在“2026第十届集微大会——投资峰会”上进行详细解读。

《报告》内容涵盖行业概述、财务数据分析、关键发现及风险提示等重要部分。其中,行业概述包括行业定位、市场规模与趋势及市场动态变化;财务数据分析部分对华大九天、广立微、概伦电子、芯原股份、灿芯股份这5家上市企业进行了详细分析;关键发现围绕国际企业、A股5家样本企业及国内未上市企业展开;风险提示则涵盖宏观与市场风险、行业竞争与技术风险、供应链与运营风险以及政策与合规风险等方面。

此外,集微VIP频道本月已同步推出覆盖超百家上市公司的27个赛道研究报告。欢迎订阅集微VIP,获取更多深度行业分析内容。

以下是《报告》内容精选:

市场规模及趋势

2025年全球EDA市场规模约168.5亿美元,较2024年的157.1亿美元稳步增长,2026年预计达到183亿美元左右。全球半导体IP领域,2025年市场规模突破96亿美元,2021-2025年期间CAGR达15.3%,2026年预计约104.16亿美元。2025年中国EDA市场规模预计达184.9亿元,占全球市场比例升至18.1%。中国半导体IP市场增速持续高于全球,到2030年国内市场规模预计将突破400亿元。

资料来源:集微咨询(JW Insights)

当前产业发展的主要驱动因素包括:AI与高性能计算(HPC)需求的爆发式增长、Chiplet技术的快速普及、5G Advanced及物联网应用需求的持续升级,以及芯片设计复杂度因先进制程(如3nm/2nm)而显著提升。在汽车电子领域,自动驾驶、智能座舱芯片的复杂设计需先进EDA工具,车规级IP保障可靠性;AI芯片设计爆发,单颗GPU芯片的EDA投入较传统芯片提升3倍以上;Chiplet技术普及带来异构集成仿真与封装设计需求,相关工具销售额年增28%。

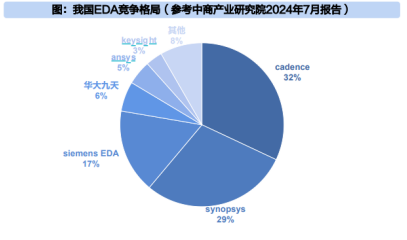

2025年中国EDA市场国产化率已突破15%区间,若聚焦模拟电路等优势领域,国产化率已超30%,较2021年实现翻倍增长。国际三巨头(Synopsys、Cadence、Siemens EDA)在中国市场份额进一步回落至70%左右,本土企业在中端成熟制程(14-28nm)及特定细分领域已形成有效替代。

财务数据分析

中国半导体上市公司数据方面,《报告》以华大九天、广立微、概伦电子、芯原股份、灿芯股份这5家上市企业为样本,构建了全方位对标体系。

(1)整体财务表现分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

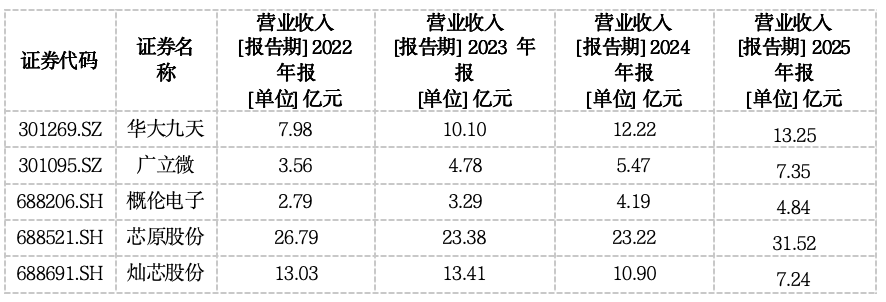

2025年,EDA/IP行业上市公司总收入约为64.2亿元,毛利32.22亿元,毛利率平均值56.82%。营业总收入前三的企业为:芯原股份(31.52亿元)、华大九天(13.25亿元)、广立微(7.35亿元)。从同比增长率来看,芯原股份(35.77%)、广立微(34.40%)、概伦电子(15.41%)表现突出,灿芯股份同比下降33.52%。销售毛利率前三的企业为:华大九天(89.25%)、概伦电子(86.89%)、广立微(57.78%)。

2025年全年,研发费用绝对额前三的企业为:芯原股份(13.13亿元)、华大九天(8.59亿元)、概伦电子(3.08亿元);研发费用占营业总收入比例前三的企业为:华大九天(64.84%)、概伦电子(63.61%)、芯原股份(41.64%)。

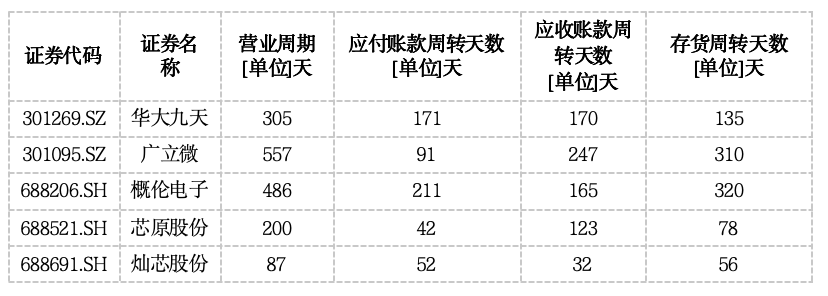

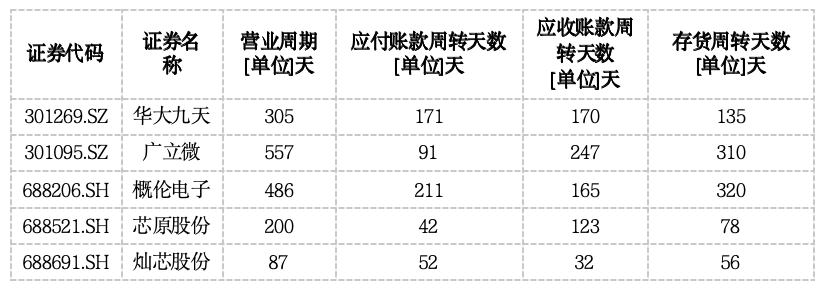

(2)营运能力——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从整体营业周期来看,企业间差距明显。广立微营业周期达557天,为行业最高;概伦电子(486天)、华大九天(305天)紧随其后;灿芯股份(87天)、芯原股份(200天)营业周期最短,营运效率显著领先。差异反映企业在规模、业务结构、议价能力及库存管理策略上的分化。

存货管理是影响营业周期的核心变量。概伦电子存货周转天数320天,广立微310天,库存压力较大;灿芯股份(56天)、芯原股份(78天)存货周转效率领先。应收账款管理层面,灿芯股份(32天)、芯原股份(123天)回款效率最优;广立微(247天)、华大九天(170天)回款周期较长。应付账款周转天数体现了对上游供应商的议价能力:概伦电子(211天)、华大九天(171天)位居前列,供应链地位强势;芯原股份(42天)、灿芯股份(52天)议价能力相对较弱。

(3)营收能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从规模梯队来看,行业营收格局分明。芯原股份(31.52亿元)稳居第一梯队;华大九天(13.25亿元)、广立微(7.35亿元)位列第二梯队;灿芯股份(7.24亿元)、概伦电子(4.84亿元)构成第三梯队。增长方面,芯原股份(35.77%)、广立微(34.40%)增速领跑,而灿芯股份(-33.52%)出现下滑。

从增长节奏来看,企业间分化趋势日益明显。芯原股份、广立微连续多年实现正增长,抗周期能力突出;华大九天保持稳健增长;灿芯股份受下游需求波动影响,营收大幅下滑。

(4)盈利能力分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

从盈利表现来看,行业梯队分化显著。广立微净利润0.87亿元,居盈利榜首;华大九天净利润0.61亿元,同比下降44.30%;概伦电子扭亏为盈,净利润0.34亿元。芯原股份(-5.28亿元)、灿芯股份(-1.10亿元)仍处于亏损状态,盈利压力显著。

(5)研发投入分析——最新一期(MRQ)

资料来源:集微咨询(JW Insights)

行业研发投入呈现“头部引领、费用率高企”的格局。2025年,芯原股份研发费用13.13亿元,居行业首位;华大九天(8.59亿元)、概伦电子(3.08亿元)、广立微(3.03亿元)、灿芯股份(1.79亿元)分列其后。研发费用率方面,华大九天(64.84%)、概伦电子(63.61%)超过60%,芯原股份(41.64%)、广立微(41.19%)超过40%,灿芯股份(24.73%)相对较低。整体呈现“高研发强度、高费用率”的行业特征。

(6)存货情况分析

资料来源:集微咨询(JW Insights)

行业存货水平与营运效率高度相关。从存货周转天数来看,概伦电子(320天)、广立微(310天)存货周转最慢,反映其产品验证周期较长;华大九天(135天)处于中游;芯原股份(78天)、灿芯股份(56天)存货周转效率领先。存货管理能力差异直接影响企业资金占用和运营风险。

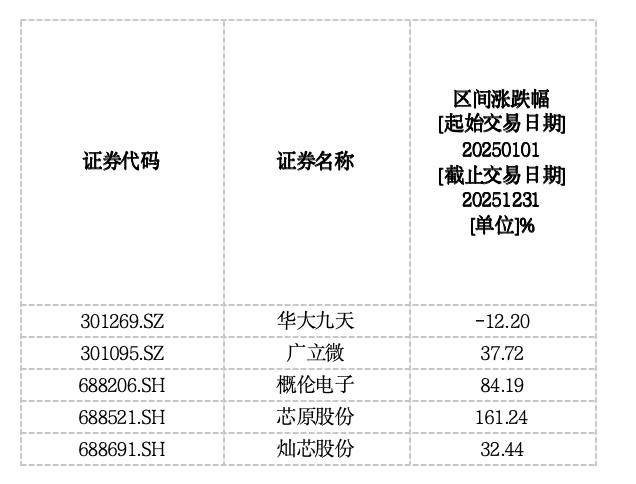

(7)股价表现

资料来源:集微咨询(JW Insights)

A股5家核心IP/EDA企业的市值与估值变化,折射出国产替代加速、AI与车规等新兴赛道的成长张力,也反映了行业不同企业的景气度差异。

2025年,企业市值表现显著分化:芯原股份以161.24%的涨幅领跑,市值从262.34亿元飙升至720.27亿元;概伦电子上涨84.19%,市值达151.57亿元;广立微(37.72%)、灿芯股份(32.44%)涨幅居前;华大九天下跌12.20%,市值回落至579.96亿元。

估值方面,华大九天(PE 529.75倍)、灿芯股份(200.46倍)、广立微(178.93倍)体现市场对国产替代高成长赛道的高预期;概伦电子(-157.94倍)、芯原股份(-119.87倍)负PE则反映了阶段性业绩承压的现实。

此外,该报告从产品布局、市场地位与技术特色等多个维度,对IP/EDA赛道的国际企业(Synopsys、Cadence、Siemens EDA、Arm等)及国内未上市企业(国微思尔芯、芯动联科等)进行了系统解读。

点击查看《2026中国IP/EDA行业上市公司研究报告》报告全文

集微VIP频道:您的前沿技术雷达

在技术快速迭代、全球竞争格局瞬息万变的时代,拥有系统、权威、前瞻的信息来源是做出正确决策的前提。集微VIP频道整合Agent服务平台、资讯服务、舆情监测、企业洞察、知产交易、集微深度报告等一站式服务。VIP频道已收录超十万份行业深度资料,并以每周新增千篇的速度持续更新,全方位助力用户把握行业机遇、做出科学决策。

我们坚持“信息普惠”原则,会员一次订阅即可访问全平台内容,无二次收费,无分级限制。

限时会员通道现已开启,为您的专业决策注入持续动能:

-首月体验价仅需9.9元,以最低成本,超值体验完整服务。

-月卡19.9元,灵活应对短期、高强度的信息需求。

-季卡54.9元,以稳定的节奏,持续把握产业脉搏。

-年卡199元,是长期主义者最具性价比的智囊伙伴。