近日,据上交所创业板上市委2021年第2次审议会议结果显示,深圳市金百泽电子科技股份有限公司(以下简称“金百泽”)创业板IPO成功过会。

资料显示,金百泽专注于电子产品研发和硬件创新领域,主营印制电路板、电子制造服务和电子设计服务。目前,公司已具备样板和中小批量的柔性制造和快速交付能力。

招股书披露,报告期内,2017年-2019年,金百泽实现营收分别为4.63亿元、5.34亿元、5.24亿元;净利润为3230.07万元、4012.53万元、4652.24万元。金百泽已经与来自全球的超过15000家客户展开合作,包括数百家研究所和大学院校。

小批量板优势未显,盈利能力薄弱

据招股书披露,金百泽生产的小批量板具有“订单面积小、产品型号多、交期短、品质高”的特点,对公司的技术水平、生产管理、交货期及响应速度要求更高。

基于此,金百泽在小批量板领域渐成气候,其市场前景也较为明朗。根据 Prismark 的统计数据,2018 年全球 PCB 产值为 624 亿美元,小批量板的占比在 10%-15%左右,样板的占比在 5%左右,即全球样板、小批量板的市场规模约为 93.6 亿美元至 124.8 亿美元。根据 Prismark 公布的预测显示,未来 5年内,国内 PCB 样板与小批量的年复合增长率达 14.7%,样板与小批量板在整个 PCB 行业中的占比也将不断上升。

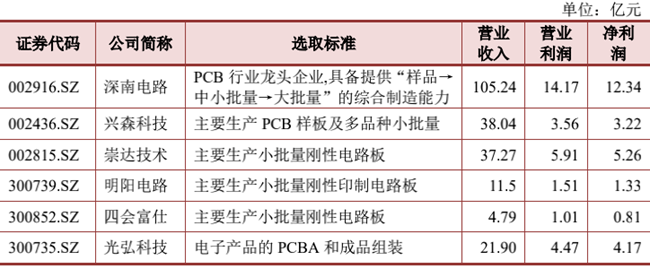

然而,目前行业内明确提出以样板和小批量板为主营业务的企业,主要是DDi Corp(美国)、Kundenfreudlich-Schnell-Gut(德国)、台湾庆生电子股份有限公司(中国台湾),中国大陆有兴森科技、崇达技术、明阳电路等上市公司。单从盈利能力来看,相比之下,金百泽就处于弱势。

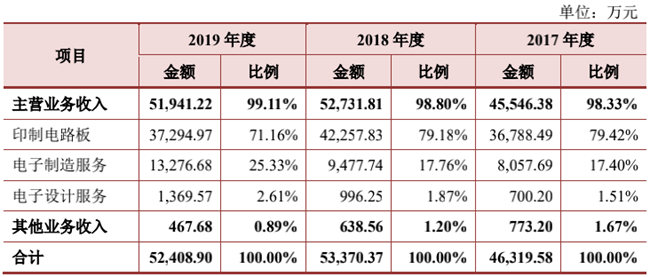

从主营业务收入来看,印制电路板、电子制造服务及电子设计服务中,印制电路板的营收占比超7成,报告期内分别为3.68亿元、4.23亿元、3.73亿元,占主营业务收入比重分别为79.42%、79.18%、71.16%。

与之相对的是,再来看同行业的可类比公司,金百泽的盈利能力近乎没有可比性。

从下表可知,同样是样板和小批量板为主导的核心业务,兴森科技的净利为3.22亿元,而金百泽的净利不超5000万元,基于两大公司的业务和客户规模,其差距之悬殊也无可厚非。

然而,相对于两大体量相当的四会富仕,基于应用市场的不同,其盈利能力的差别较大。据悉,四会富仕专注于工控类和汽车类等高端市场的小批量板供货能力,而金百泽偏向于海外贸易商和电力能源系统工程等,进入汽车板领域的时机较晚。

此外,据市场数据显示,2017年-2019年小批量板毛利率也逐步走低,分别为30.66%、25.01%、25.55%,但整体毛利率水平还是高于大批量板厂商近10%。

对比几家的毛利率水平,其中,兴森科技、四会富仕、金百泽分别为31.91%、29.59%、30.53%,其毛利率水平具有一定的可比性。

可以说,即使在行业高毛利的支撑下,金百泽的整体盈利能力依然羸弱。在此境况下,其不稳定的客户体系和依赖外协加工等要素成为关注的重点。

客户分散,前五大客户体系不稳定

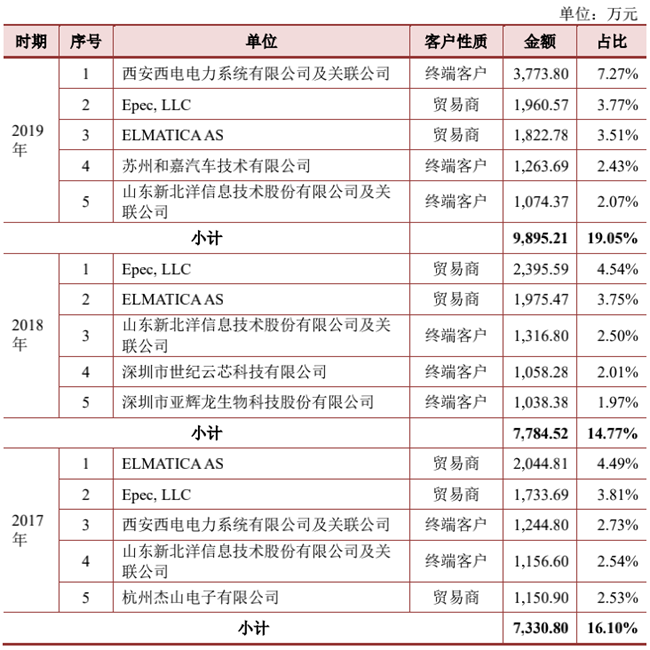

从招股书披露来看,报告期内,金百泽的前五大客户销售收入占比合计分别为 16.10%、14.77%和 19.05%,可见其客户资源相对分散。其中,前五大客户分别为终端客户为西安西电电力系统有限公司及关联公司、苏州和嘉汽车技术有限公司、山东新北洋信息技术股份有限公司及关联公司等,贸易商分别为Epec, LLC、ELMATICA AS。

其中,近三年来,终端客户销售收入比重逐年增长,贸易商销售比重逐年下降,但终端客户的变动幅度比较大,凸显了其客户体系的不稳定。且从其终端客户的变动来看,金百泽在下游应用市场的不稳定要素也较大,对公司的整体经营来说存在风险。

据招股书披露,2018年金百泽的客户中新增了深圳市世纪云芯科技有限公司。主要是从事比特币矿机服务,在2017年和2018年因矿机和相关计算机配件需求陡增,下游市场需求增加带动销售额增加,故 2018 年一跃成为发行人第四大客户。

而2019 年由于比特币热度下降、矿机需求急速萎缩等原因,世纪云芯在发行人处无连续采购,也正式从客户体系中出局。

与此同时,2019年的新增大客户为西安西电电力系统有限公司和苏州和嘉汽车电子有限公司,进入电力能力系统领域和汽车板领域,但其目前的销售收入占比仍较低。(校对/Jack)