新华社上海10月20日电 《上海证券报》20日刊发文章《汽车供应链亟待重构 行业大咖求解“缺芯”难题》。文章称,自主零部件“大而不强”,传统供应链“通而不畅”,导致国内汽车产业因“缺芯”被制约。该问题愈发受到重视。

“疫情冲击对汽车产业链来说是一次压力测试,暴露出了存在的一些短板。”在日前举行的2021汽车供应链大会上,工业和信息化部装备工业一司汽车管理处处长吴锋表示,供应链是汽车产业核心竞争力的根本所在,也是保障产业健康稳定发展的关键基础。

一场从“链”到“环”的供应链重构势在必行。

从“重整车”到“重部件”:正视供应链短板

“汽车产业20多年的高速发展,并未培育出世界一流的本土零部件企业,中国汽车产业大而不强,引人深思。”中国汽车工业协会副秘书长罗军民认为,进入“十四五”,中国汽车工业到了重新审视整个产业链、供应链的时候:补短板,突破缺芯少魂瓶颈,掌握更多核心技术;铸长板,聚焦领先优势领域,培育更多独门绝技。

在汽车杂志《Automotive News》发布的2021年全球汽车零部件百强榜上,中国企业有9家,排名最高的是第17位的延锋汽车。百强榜上不足10%的席位,与我国近6万家在续汽车零部件制造企业的产业规模,以及常年占据全球汽车总销量约三成的市场体量形成鲜明对比。

中国电动汽车百人会理事长陈清泰在第三届全球新能源与智能汽车供应链创新大会上坦言,燃油车时代更加关注整车生产规模,研发和零部件的关注度和投入不足,汽车产业在上规模的同时,产生了技术空心化的“心病”。在没有成熟技术可借鉴、没有成熟部件可选购的情况下,国内对电动汽车的重视程度和投入力度都前所未有,电动汽车产业化先行一步。“我国电动汽车发展10多年的历程告诉我们,汽车强国的底层是零部件强国。”

一家汽车零部件企业负责人介绍,公司新承接项目中新能源汽车业务的占比越来越高,预计在未来2到3年内还能进一步提高。“今年上半年新能源汽车业务增长较快,好几个项目都已批量生产,下半年还有几个项目会陆续批产,预计占全年营收的三到四成。”

动力电池方面,国内领军企业也率先从大规模量产向强质量和降成本转型。宁德时代提出了“极限制造”的理念,即控制小概率事件,将产品缺陷率由ppm(百万分之一)级别提升至ppb(十亿分之一)级别,并保障全生命周期的可靠性。

“以往在汽车供应链上并未引起我们足够重视的芯片,却对我国汽车产销产生了巨大影响。”中国机械工业联合会执行副会长陈斌表示,汽车供应链生态的脆弱,折射出我国制造业在构建供应链生态上缺乏融合、缺少协同、缺失信任。“当前我国制造业发展过程中反映出供应链的断点、堵点、难点和短板,归根结底是行业间缺少融合发展、协同创新不够造成的。”

从“谈成本”到“谈技术”:重构供应链生态

长安汽车总裁王俊表示,面对汽车“新四化”趋势,“缺芯少电”的情况较为突出,“多硬缺软”的特征非常明显,某些关键环节存在断点、堵点、痛点风险。王俊认为,未来的供应生态与传统供应链存在本质区别,中国汽车供应链将实现从“传统供应链”到“聚合产业链”再到“共赢生态圈”的发展历程。

简单来说,相较传统供应链的链式结构和串联模式,新型供应生态则是辐射结构和并行工程,即以主导完成闭环的整车企业为核心,直接辐射所有供应商伙伴,在提高配置效率的同时重新分配价值。

中国汽车工业协会常务副会长兼秘书长付炳锋也认为,未来汽车产业将通过融合创新,在供应链新兴领域形成核心技术竞争力,逐步摆脱对外依赖。“在产业重构的大背景下,汽车供应链企业将重新审视和重塑业务形态,优化产品和业务结构,寻求共创合作和市场增量的机会,转变单一的供需关系。”

“过去,整机厂在最上面,供应链层层传递,现在变成了链路环形,所有的生态链展开扁平化结构,整机厂直接与生态链上的企业合作。”长安汽车副总裁杨大勇表示,车企与零部件企业合作的重点正在从过去的以成本为导向的“谈成本”,转型为以技术和未来发展为导向的“谈合作”。

“中国汽车市场已经成为全球高性能智能芯片的‘角斗场’。目前,全球顶级的智能芯片制造商都选择在中国首发最新产品。”地平线总裁陈黎明表示,地平线一直坚持Tier 2(二级供应商)“赋能者”的定位,只有开放合作才能达到共创共赢。

近年来,上汽集团、长城汽车、理想汽车等国内车企纷纷与地平线等国产汽车芯片企业合作,以战略投资或联合研发等方式加快国产汽车芯片的“上车”速度。陈黎明预计,到2023年汽车将成为个人智能终端发展最大的“母生态”,所有的新材料、新技术都会围绕汽车大生态。随着智能化水平的进一步提高,今后代码数量将呈指数级增长,所有软件代码的增长都需要强有力的芯片算力作为支撑,因此AI智能芯片是智能汽车发展的一个基石。

从“看得见”到“用得上”:保障供应链安全

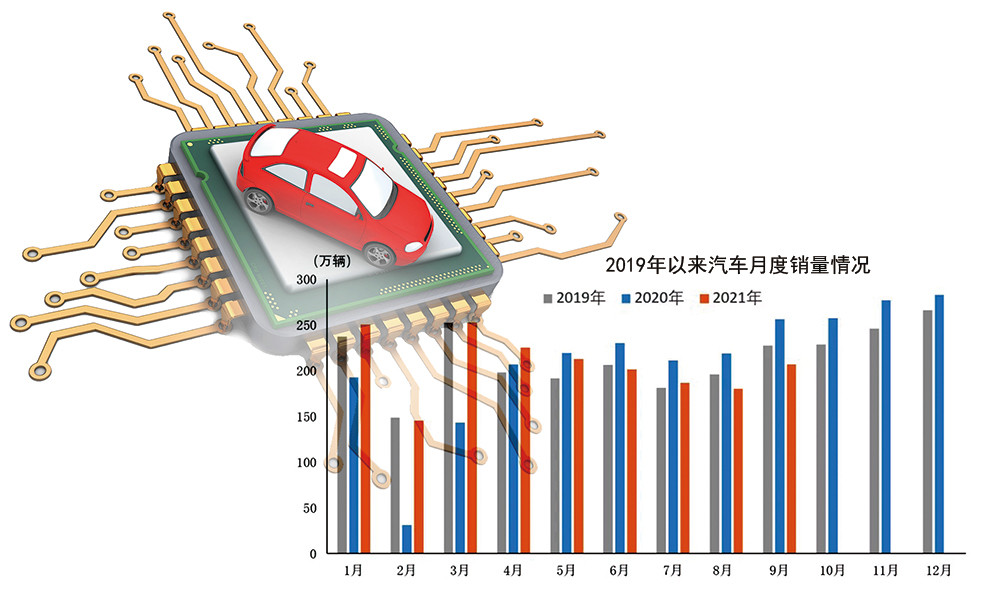

汽车供应链的变化在“缺芯”的当下尤为明显——直接与芯片制造或销售商洽谈保供事宜的,除传统的Tier 1(一级供应商)外还有整车企业。据了解,目前我国汽车芯片国产化率不足5%,MCU(微控制单元)等核心芯片几乎全部依赖进口。

短期看,“缺芯”直接影响我国汽车产业的正常运行。

为保障芯片供应,杨大勇几乎每个月要花一周时间在上海找芯片,他对“缺芯”现状的改善难言乐观:“今年四季度,芯片方面不会有太大改善,这种情况可能会持续到明年年中。我们今年的产销量、收入会受‘缺芯’影响15%左右。”

据中汽协数据,今年9月,国内汽车产销量分别为207.7万辆和206.7万辆,同比分别下降17.9%和19.6%。受“缺芯”影响,今年5至9月国内汽车产销量连续5个月同比下降,全年可能减产约200万辆。中汽协此前已发出预警:经过数月流通环节的资源争抢,目前很多汽车芯片在流通环节已经枯竭,下一步国产汽车品牌将会丧失在芯片资源上的优势,企业需提前做好准备。

长期来看,电动化和智能网联化的发展趋势又对芯片的供应提出更高量级的要求。

中汽协副秘书长刘宏介绍,每辆汽车中的半导体价值已从2010年的300美元增至2020年的475美元,预计到2030年将达600美元,而电动汽车的单车半导体价值是传统燃油汽车的5至6倍。“我国汽车半导体产业还比较薄弱,在控制类芯片等方面,国内企业涉足较晚。在满足应用条件的基础上,汽车行业是愿意使用国产芯片的。我们应打通应用断点,突破协同难点,逐步加大国产芯片使用度,扩大占有率。”

国产汽车芯片的“破茧而出”也离不开国产核心零部件的规模化应用。

擎度科技副总经理徐松云表示,只有国内Tier 1(一级供应商)发展壮大了,国产自主芯片才会有应用场景和成长土壤,新能源汽车就是最好的切入点。“汽车零部件是芯片的‘腰’,是载体,如果中国的汽车零部件能成功突围,国产芯片的大规模应用就指日可待。”(完)