2021年12月24日,由上海市经信委、浦东新区科经委指导,半导体投资联盟主办,张江高科、爱集微承办,上汽集团协办的“首届集微汽车半导体生态峰会”在上海隆重举办,罗兰贝格合伙人时帅分享了《全球汽车电子新生态》的主题演讲,深度解读后疫情时代全球技术产业动态、汽车电子电气新生态趋势,以及OEM与供应商面临的挑战与破解之道。

罗兰贝格合伙人时帅,全球汽车行业中心核心成员,罗兰贝格前瞻技术中心核心成员

后疫情时代,全球技术产业走向何方?

受疫情的影响,全球产业技术发展将进入新常态,机遇和风险并存,全球化与贸易自由度存在高度不确定性。时帅谈到,未来,全球产业技术将呈以下三大重要趋势:

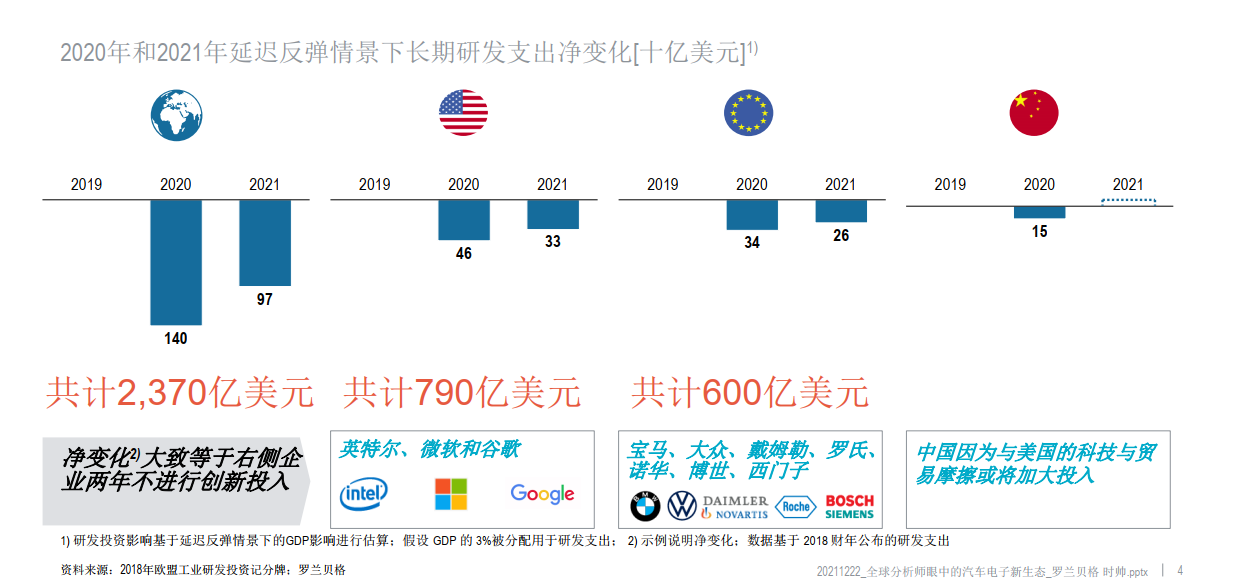

一是全球科技研发支出强度会大幅度减弱。2020年、2021年全球研发支出费用与2018年相比,预计总体分别减少约1400美元、970亿美元。分国家或地区来看,美国收到的影响相对较大达, 在2020年、2021年在整体科技的研发支出上减少了约460亿美元、330亿美元(这几乎相当于英特尔、谷歌、微软两年不进行研发投入);欧盟次之,2020年、2021年研发支费用减少约340亿美元、260亿美元;中国市场受疫情的影响也比较大,但恢复速度较快,2020年长期研发支出费用减少150亿美元。

尤为值得一提的是,新冠疫情危机后,全球各个地区的产业技术投资强度有所减弱,但中国因为与美国的科技与贸易摩擦以及国家战略引导,或将加大研发投入,以2021年为例,尽管还没有获得最新数据,但中国的长期研发投入或有增加,一些领先的高科技企业如华为等都在逆势而行,加大研发投入以提升自身核心竞争力。

二是机遇与风险再分配。尽管许多行业在短期内都将面临盈利危机,但某些特定行业及企业将有望实现加速增长。其中信息通讯、智能化、自动化、金融科技等相关产业的表现尤为突出,这些产业短期内受疫情影响反而得以促进,并预计在未来疫情得以控制后加速发展。反观相对传统的工业制造、公共事业、物流、航空、能源等产业,他们或在危机后长期呈现相对中性或负面的影响,甚至持续萧条。

三是贸易自由度与经济复苏态势将共同影响未来全球技术产业格局。未来全球贸易与技术竞争存在高度不确定性,企业需要做好准备,尤其是在商业模式、企业战略和运营方面。

如果未来经济相对悲观的持续衰退,同时贸易自由度呈现本土保护趋势时,每一个主要经济体的技术竞争态势将会变得非常激烈,长期衰退、产业本土化和贸易保护主义持续,传统的规模经济可能瓦解;此外,技术路线的进展将减缓,对于大多数用户而言,前沿技术可能变得非常难以负担。

但更有可能存在的场景是,各大经济体的经济复苏速度不尽相同(例如中国仍将保持稳定增长),且贸易自由度存在高度不确定性。资本积累、研发合作、规模扩张和生产制造等方面的发展都会变得冗长,因此创新将会放缓。但一些在数字化、半导体方面遥遥领先、能够适应市场新需求并能通过融资获得创新和研发支出的公司,将极大地受益并发展为新赢家。

总之,逆全球化将会跟全球化并行,国内大循环为主+国内国际双循环趋势下,部分产业领域逐步脱离全球化发展,或影响全球创新的规模、效率、速度和成本。

软件集成与技术创新,加速软件定义汽车进程

谈到当下的汽车产业,绕不开软件定义汽车,而软件定义汽车背后有两个重要的驱动因素。

一是车载软件的集成复杂度大幅提升。由软件驱动的创新领域包括汽车互联功能、自动驾驶、动力总成电气化,但在这一趋势下,企业面临挑战,因为现有管理体系、组织架构和业务流程仍围绕硬件而设计,这就要求企业在组织上、流程上、理念上必须要向软件进行转移,以及整个软硬一体化的系统设计和算法驱动的功能开发流程的转变。

第二大因素是半导体与软件技术快速创新,例如多核SoC、AI芯片、高性能车载以太网络,更加服务导向的软件架构与功能实现,以及云端集成和网络安全技术等等,这些科技的发展将带来未来集中式计算平台和端到端软件平台的发展,它将降低集成复杂性和成本,并赋能第三方服务实现商业化变现。

时帅表示,受到这两大驱动因素的影响,传统的汽车产业向软件定义汽车全面转型过程中有4个非常显著的特征:第一,企业必须制定清晰的IP策略与make-or-buy策略;第二,调整组织运作方式,尤其是电子电气架构和软件架构相关人才团队与职能职责需要重新定义;第三,重新定义整车开发、软件开发流程以及迭代过程,以特斯拉为例,它的硬件、软件和整车分别是由三个相对独立的研发团队按照独立的步调进行开发和迭代;第四,传统汽车产业是围绕着SOP(Start of Production),然后往前倒推每一个时间点应该做的事情,而软件定义汽车后,SOP只是开始,量产仅是第一步,还需要持续更新和升级软件不同的功能和特性。

总体而言,在软件定义汽车的技术驱动下,电子电气架构将引领全新的整车架构与集成,同时,主机厂包括零部件供应商未来将打造支持服务生态的软件平台。

汽车电子电气新生态下,芯片需求将有何发展?

从汽车电子电气架构上来看,当下汽车正处于一个域集中式架构的发展阶段。时帅表示,对主机厂来说,处于该阶段,没有一个行业标准化的统一域架构的排布,每一家主机厂都有自己的定制化安排,但一般还是由4~5个高性能的DCU(域控制器)担负核心计算跟协调功能。这4~5个DCU会连接多个传感器,以及传统的还没有被整合的ECU。

罗兰贝格也发现,一些领先企业已经开始从集中式架构转向区域型架构,或架构的微服务化。域和域之间进一步的融合,会带来对半导体芯片的更高要求和更大需求,包括软件平台与服务带来高算力要求与网络安全技术的要求。

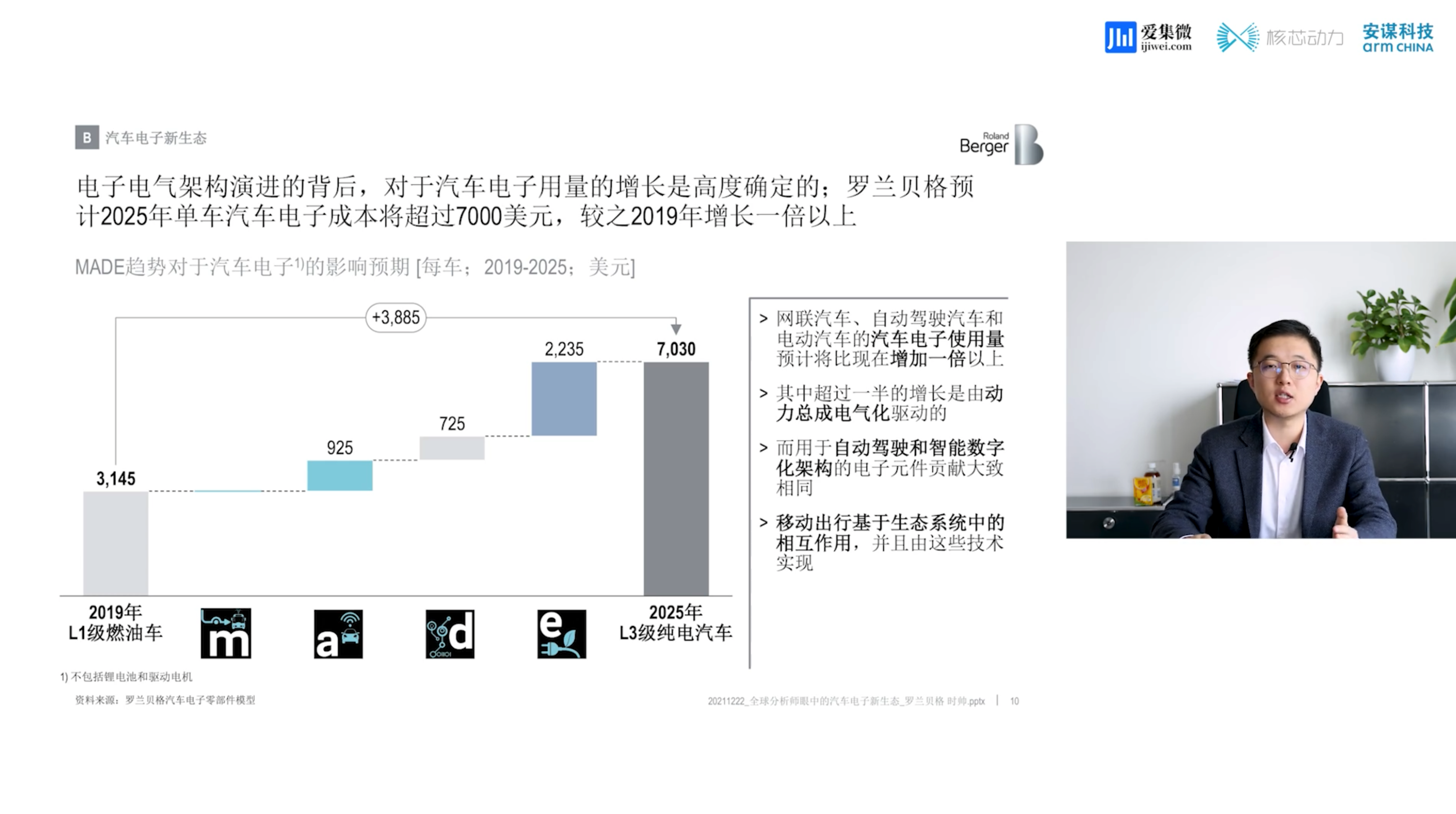

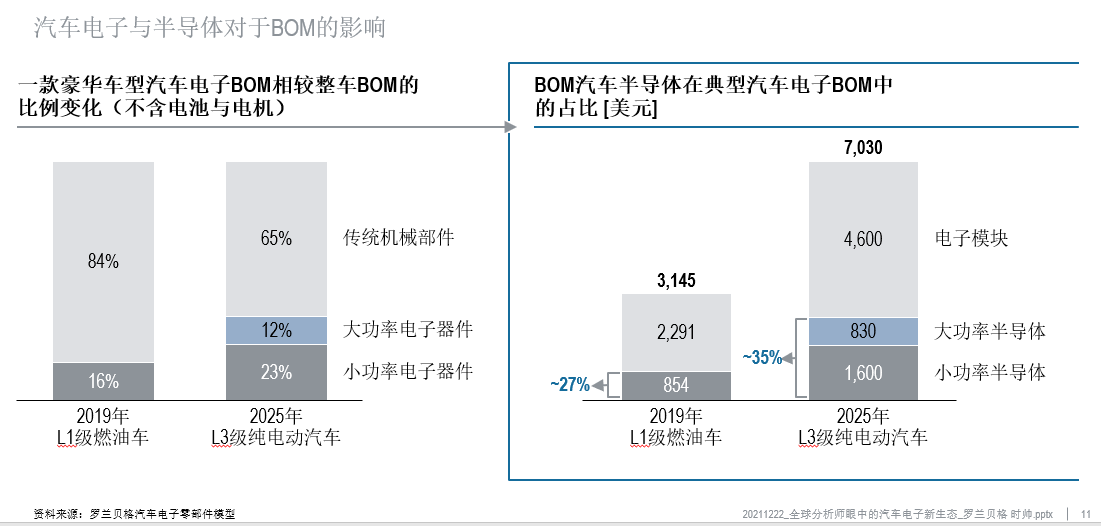

电子电气架构演进,对于汽车电子价值的提振是高度确定的,罗兰贝格预计2025年一辆纯电动具备L3自动驾驶功能的单车电子电气BOM成本将超过7000美元(不含电机与电池系统),较之2019年的一辆L1级别辅助驾驶的汽油车增长一倍以上。这个增量主要由自动驾驶的软硬件、传感器、智能座舱计算芯片、HMI和软件,以及更多的新能源化带来的功率半导体BOM的增加。

这意味着,新四化带来整车汽车电子相关的BOM(不含电池与电机系统)将会有超过3800美元的提升,产业链玩家和跨界玩家也都非常积极在其中去寻找属于自己的利润池。在电子电气BOM中,大功率、小功率半导体器件将会在2025年占到35%(尤其大功率半导体将占到23%),而这一数字在2020年之前几乎可以忽略不计。

汽车芯片与半导体需求显著增长的背后,产业也遇到了自去年年底以来的全球汽车芯片与半导体市场的供需失衡,这一度对市场带来了扰动影响。罗兰贝格认为,全球汽车缺芯现象预计2022年下半年才会基本上得到逐步缓解,可能到2023年开始逐步平稳化。

主机厂与供应商面临四大关键问题,有何破局之道?

除汽车缺芯这一挑战之外,汽车电子新生态下,汽车供应链还面临开始重新思考软件的make-or-buy策略、采购策略、质量保障以及组织优化等关键问题,具体来看:

第一,重新定义QCD(Quality, Cost, and Delivery):主机厂需要如何改变传统思维,并在哪些关键的时间/业务节点上对组织架构和业务流程进行转型调整?

第二,Make-or-buy策略: 汽车电子电气与软件价值链的哪些环节应由主机厂自研把控,哪些环节应该交由供应商来生产供应?

第三,交易流程:主机厂如何与供应商协作以有效保障和把控软件系统的开发成熟度与完成度?

第四,生态构建:针对电子电气与软件开发,主机厂如何调整长期合作关系与并购投资规划,如何拓展与软件供应商及其他伙伴的合作关系?

现实离这些目标还有很大差距。时帅分享到,我们发现整个传统车企的开发过程相对来说还是比较专注于机械层面和软硬件集成层面。另一方面,供应商的采购流程仍比较缺乏汽车电子和软件相关的经验跟能力,包括流程、IT系统、工具等,也包括目标设定、财务、销售、市场、业务模式。主机厂应该增加软件生命周期管理的投入。

软件定义汽车方面,特斯拉一直都是颠覆者和排头兵。特斯拉在一个更精简、更扁平的组织架构上,整车、软件、硬件的技术研发和迭代都是按照相对独立的节奏进行。特斯拉至少提前10年进行硬件开发与预埋,同时软件采取每个月甚至每周都会有非常频繁的更新。这意味着,它能够以软件来解决用户实时的需求和更新,硬件的超前预埋能够包容大量服务迭代,成本也能够降低。

当然,供应商也面临着相应的挑战,包括附加值提供、商业模式创新、定价策略、组织和流程创新等。

例如,软件战略与生态系统方面,供应商需要思考如何为客户提供价值,从而进入OEM的战略采购考量中,供应商如何创新商业模式,并探索新的合作伙伴关系。商业模式改变后,供应商如何调整组织架构以响应主机厂的采购需求,以及如何优化软件的收费模式。此外,针对OEM新设立的软件相关部门、组织和业务流程,供应商应如何配合支持,供应商需要落地哪些新流程体系;等等

总体而言,在整个软件定义汽车跟汽车半导体发展过程中,无论是主机厂,还是供应商,在商业模式、开发流程与工具方法,以及业务流程方面,都需要非常大的转变。

(校对/Jimmy)