尽管获得小米加持,但智云股份的亏损仍在不断扩大。

据近期披露的业绩预告显示,智云股份预计2021年归属于上市公司股东的净亏损5.5亿元至8亿元,由盈转亏;扣除非经常性损益后的净亏损5.63亿元至8.13亿元。

那么究竟是何原因导致了智云股份业绩的大额亏损?归根到底,还要从其子公司鑫三力近年来的经营情况说起。

身披热点概念且获小米加持

首先从客户构成来看,身披华为概念、小米概念、OLED、智能机器、MiniLED、MicroLED、口罩等一系列热点光环,智云股份不仅获得京东方、华星光电、深天马、维信诺、信利光电、合力泰、TCL等头部面板、模组厂商的加持,亦是苹果、华为、OPPO、vivo、三星等手机品牌在国内的供应商。

不仅如此,该公司更是获得了小米的投资。

2020年6月,智云股份控股股东、实际控制人谭永良与小米科技(武汉)有限公司签署了《股份转让协议》,协议转让其持有的公司股份1549.95万股,占公司股份总数的5.37%,每股转让价格9.26元。截至2020年9月30日,小米科技(武汉)有限公司为其第一大流通股股东,所持公司股份5.37%。

其实,智云股份与小米的合作还远不止如此。2021年小米发布了第一款折叠屏手机MIX Fold,智云股份间接提供了显示模组段的主力设备,包括清洗设备、贴合设备、邦定设备、折弯设备等。

据其表示,公司是国内唯一具备量产该系列设备的量产能力、唯一实现全行业大批量交付的生产厂商,后续随着小米造车计划的落实,智云股份生产的平板显示模组设备可用于生产新能源汽车车载屏等平板显示模组。

不过,尽管作为小米产业链中的一员,智云股份业务的发展边界还将持续拓宽,但在小米的加持下,智云股份的业绩却仍无法摆脱下跌的命运。

2021年亏损持续扩大

对于2021年的业绩预亏,智云股份指出,主要是子公司、平板显示模组自动化设备业务费用增加、汽车动力总成自动化装备业务订单减少多方因素导致。

分别来看,一方面,智云股份预计公司子公司鑫三力资产组组合、深圳市九天中创自动化设备有限公司资产组组合未来盈利能力不及预期,故拟对收购上述资产组组合产生的相关商誉计提减值,预计计提的商誉减值金额约4.8亿元至6亿元。

其二,由于其持续增加在平板显示模组自动化设备领域的研发投入,研发费用同比增加。

其三,因下游汽车生产制造企业对传统汽车装备生产线的需求减缓及受市场竞争加剧的影响,2021年智云股份汽车动力总成自动化装备业务订单减少,业务毛利率继续下降,处于亏损状态。因此,其决定有序缩减业绩前景堪忧的汽车动力总成自动化装备的生产销售,逐步退出该业务领域。

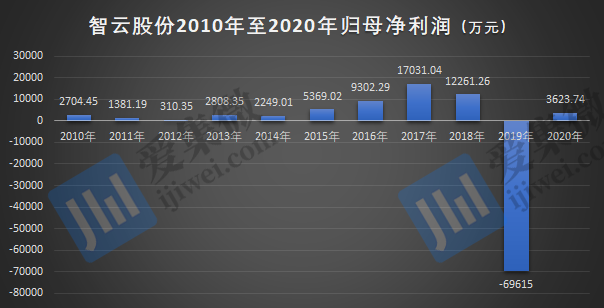

实际上,这已不是其首次出现亏损,2021年第一季度、上半年以及前三季度,智云股份的归母净利润都呈亏损状态,分别亏损1804万元、8663万元、1.48亿元;2019年全年,其归母净利润同样连续四个季度出现亏损,分别为亏损3993.81万元、6297.36万元、9003.48万元、6.96亿元。可以这么说,单单2019年一年时间里,智云股份就亏掉了上市九年以来的全部净利润。

对于2019年的巨亏,智云股份解释称,主要是公司3C智能制造装备板块受行业等因素影响导致整体销售及生产数量较上年同期均有较大下降;OLED相关新产品验收周期较长,在报告期内尚未完成验收;增加了在OLED模组相关自动化设备领域的研发投入;尤其是对收购鑫三力形成的商誉以及存货等各项资产计提了减值损失5.84亿元。

据披露,2019年智云股份的OLED业务取得了较大进展。2019年初,其在全资子公司鑫三力成立OLED自动化设备事业部,不仅在国内OLED面板行业首先实现了部分设备的进口替代,同年更是相继获得京东方、华星光电的正式批量采购订单。截至2019年底,其新增OLED设备订单超过2亿元人民币。

一方面是获得显示龙头的批量采购订单,另一面却是自身业绩的巨额亏损,而造成这一矛盾局面背后的原因,还要从子公司鑫三力近年来的经营情况说起。

订单规模减少,鑫三力业绩大变脸

2015年,智云股份通过发行股份及支付现金方式完成对鑫三力的收购,也在原有汽车及锂离子电池智能制造装备业务的基础上新增平板显示模组自动化装备业务。

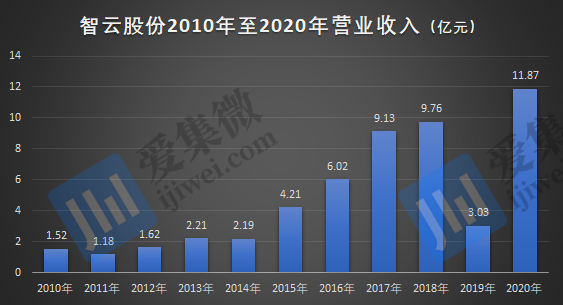

在收购后的几年里,鑫三力不仅完成2015年至2017年的业绩承诺,也带动着智云股份业绩的连续大幅增长。财报显示,在这三年内,智云股份的营收达4.21亿元、6.02亿元和9.13亿元,同比增幅分别为92.22%、42.99%、51.56%;归母净利润分别为5369.02万元、9302.29万元和1.70亿元,同比增幅达138.73%、73.26%、83.08%。

在这当中,鑫三力无疑做出了不菲的贡献,该公司三年来的营业收入分别为2.12亿元、3.13亿元、6.47亿元;净利润为6426.57万元、8246.26万元、2.02亿元,占智云股份净利润的119.70%、88.65%、118.82%。也就是说,鑫三力支撑着智云股份绝大部分的业绩。

到了2018年,智云股份的营收增速开始放缓,同比增长仅6.89%;归母净利润更是出现下滑,同比下降28.01%。尽管鑫三力当年仍实现了7.65亿元营收,1.61亿元净利润,但半年后其业绩就急转直下,2019年上半年营收仅为3194.35万元,同比减少92%;净利润则巨亏8285.88万元,同比暴跌189%。

需要指出,在收购鑫三力时,交易双方曾作出业绩承诺,在2015年至2017年的业绩承诺期内,鑫三力的确完成了业绩承诺,2019年完成率高达202%,属超额完成。

然而承诺期一过,从2018年至2019年上半年,短短半年时间内,子公司鑫三力的业绩就出现由盈转亏的大幅波动,而这也是上文中提及到智云股份业绩下滑的主要原因。

在近期对深交所关注函的回复中,智云股份分别就市场需求、产品订单变动等层面对鑫三力的业绩波动,以及计提大额商誉减值作出分析。

2015年至2018年,中国平板显示器件产能规模急速扩张,也带动鑫三力等平板显示模组设备等厂商规模的迅速扩大。到了行业转型周期2019年,鑫三力传统产品对应的市场需求增速放缓,OLED模组热压设备等新兴产品市场尚处于拓展阶段,订单规模减少,多个OLED类订单尚未完成交付或验收,故导致其2019年业绩亏损较大。

2021年则由于鑫三力获取的产品订单规模减少,部分研发投入尚未能成功转化大批量订单,经营情况不及预期,由盈转亏。

回复还提到,公司2020年收购的九天中创由于业绩未达标,预计将对其计提8000万元至1.5亿元商誉减值。而在2019年,智云股份已对鑫三力计提巨额商誉减值,这也导致其当年亏损近7亿元。在鑫三力和九天中创的双重压力下,智云股份自然也难逃巨额亏损的命运。(校对/GY)