1.一周概念股:A股多家公司发力车规存储市场,多类消费级芯片进入库存修正期

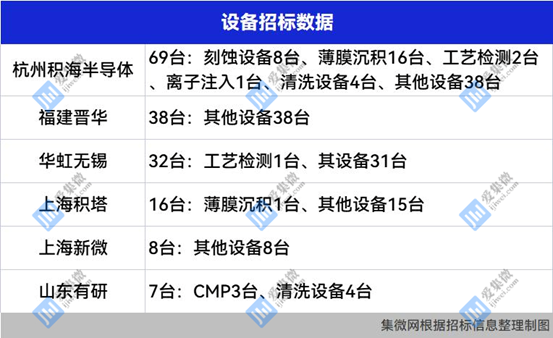

2.【一周招/中标】杭州积海新增设备招标69台,华虹无锡新增设备招标32台,至微半导体新增中标设备3台

3.Yole:英诺赛科成长为中国大陆头部氮化镓功率半导体企业

1.一周概念股:A股多家公司发力车规存储市场,多类消费级芯片进入库存修正期

在当前疫情反复及地缘政治等多重因素影响下,全球经济环境下行的趋势开始显现,这一冲击也逐步传导到各行各业,其中也包括热度高居不下的半导体产业。集微网了解发现,已经有多类芯片受消费电子市场低迷影响出现供过于求的情况。

与之相反,大部分车规级产品依托于新能源汽车市场的高景气度,目前仍呈现需求扩大,产能吃紧的态势。基于此,不少在相关领域有技术、产品布局的A股上市公司迎来发展机遇。

同样有机会改变现有局面的似乎还有华为的手机业务。近期市场传言,华为或许将会以“鼎桥通信”的名义再战5G手机市场。

多类消费级芯片进入库存修正期

通货膨胀、经济低迷、库存过高、新品缺乏等因素已经成为半导体产业高景气发展路上的隐忧,即将进入库存调整期已经在半导体行业得到了部分共识。对此,不同的行业机构及企业对于半导体市场需求的的展望呈现出两极分化的情况。

其中Future Horizons、野村证券、Jefferies Group在今年发布的报告中都不约而同对行情做出了较为悲观的预测。与之相对,也有以博通、摩根士丹利、IC Insights为代表的半导体厂商和研究机构较为乐观。

从供应端来看,除车规级产品比如PMIC、MCU、IGBT、碳化硅、MOS等产品和工控类电源管理芯片、放大器等少部分产品仍处于紧缺状态外,绝大部分芯片供应已得到缓解,消费级的存储器、CMOS、显示驱动芯片、LED驱动芯片、MCU、电源管理芯片、PA、滤波器、MOS等诸多产品甚至已经出现供给过剩的情况。

“今年以来,虽然晶圆供给和采购价格还呈现出上升趋势,但整体功率IC单价上升趋势已经趋于平缓,相对之前稳定很多。”某国内功率半导体供应商表示,市场方面,由于去年大部分同行都积极备货出货,终端和市场已经积累了一定的库存量,目前大部分企业都以消耗原有库存为主,需求出现回调。

不过国际大厂普遍尚未面临库存压力,多数企业订单仍在积压,处于无力应对市场需求的状态,当然这些订单主要集中在汽车和工业领域。近期,甚至已经有Microchip、ST等厂商传出涨价消息。

在有涨价和交期延长预期的情况下,下游终端厂商和代理商就会提前备货。值得注意的是,大量备货也意味着库存压力,为了避免后期库存积压,国际大厂基本将客户订单视为 NCNR(不可取消,不可退货),在这一模式下,库存压力顺势被转移至客户端。

在消费类芯片领域,不愿承担库存压力的终端厂商就会进行研发改板,采用交期好的国产芯片进行替代;而工控类、车规级芯片或是独家芯片则难以在短期内做到国产替代,该类产品的交期就只能持续拉长,导致市场呈现出严重的两极分化。

迫不得已之下,终端厂商一方面会去市场贸易商处高价调货,但市场价往往涨幅较大,会侵蚀掉终端厂商的部分毛利率。另一方面,终端厂商会找代理商订货,通常情况下会是代理商先预付货款进行备货,部分强势的上游供应商要求预付全款,进行买断式销售,这也意味着若是市场需求出现变化,代理商、终端厂商将会先承压。

由于半导体市场以现货的形式进行交易,超长的备货周期也会让上游原厂难以迅速进行产能调整,导致上游原厂也随之承压。

值得注意的是,当终端拉货力度放缓时,以Pin to Pin兼容的模式参与市场竞争的厂商若不能及时将高价芯片脱手,去库存的压力非常大,因为其不能做到无可替代,始终会被竞争对手以更低的产品价格替代,而市场上同类产品一多,价格战就会出现。

知情人士表示,终端市场需求疲软正在向上游传导,当前整个供应链产能紧张的情况已经有所缓解,但晶圆产能仍较为紧张,很多厂商还在增加晶圆备货,所以传导还需一定时间,预计今年下半年会有明显变化。

虽然大多数的车规芯片领域都被国际大厂把持,不过随着一些细分领域需求规模扩大,国内厂商积极布局,A股也有不少企业在其中崭露头角。

A股公司占据车规存储市场先发优势

随着汽车智能化、网联化的发展,车辆需要处理和存储更多的视频、语音等数据信息,这使得汽车对存储芯片的需求和性能要求不断增加,因此,汽车产业逐渐成为存储芯片重要的市场增长领域。

车用存储芯片规模成长的驱动因素,笔者认为主要有三个方面的原因:首先,智能座舱应用将产生大量的数据交互,对存储提出更高的要求。其次,车机系统、互联通信系统对DRAM的宽带和容量的需求提升。最后,自动驾驶的普及也将产生大量的数据处理需求,推动NAND需求指数级上升。

当前车载存储芯片仍以2D结构为主,这主要是因为其对产品的可靠性、一致性和外部环境兼容性等方面有更高的要求。因此可以客观的认为,车规存储的制作工艺相对成熟,对于现有企业的挑战则多聚集于能否打入下游车企的供应链当中。

在过往的十数年,因为车载存储市场较小,行业头部的三星、海力士等企业均没有进行较大的资本投入,并不具备齐全的车规产品线。

三大存储行业龙头当中,美光近几年均位居车载易失性存储领域第一名,市场份额超过40%,北京矽成(北京君正旗下公司)位居行业第二位,市场份额约为15%。汽车存储产品的生命周期很长,对于存储芯片技术和型号的迭代较为缓慢,车规存储芯片的认证周期相对漫长,新产品往往有3-4年认证期才能够在车上大规模量产。

要想达到车载存储芯片验证所需的各项测试指标,厂商在存储主控芯片设计端需要经过相当长期且精密的前期研发和实验验证,因为一旦部署进汽车系统,再想停止就会产生高昂的成本,有时根本不可能为了支持寿命周期短暂的零部件而重新验证一款设计,因为很多情况下重新验证的成本可能高达数十万美元并花费更长的验证时间,且不利于产品的后期市场推进。因此当前市场中与汽车厂商密切合作的客户在该领域具有较强的先发优势,成熟的车规级存储芯片制造企业有望在市场竞争当中进一步扩大其市占率。

整体来看,赛道的高增长、产品认证的长周期和制程领域的低要求均对有先发优势的企业成长提供了保障。汽车存储芯片市场整体的竞争格局对于国内的半导体企业参与者还是比较友好,制程和工艺上都不太会受被外界干扰,能够充分受益于此次汽车能源结构转型。在车规存储领域,兆易创新、北京君正等都相继发力,储备了自己的DRAM设计技术,通过需求与晶圆厂紧密合作的方式,可以实现国产车规存储的自主可控需求。

提到国内厂商在汽车市场的布局,华为的动作无疑更引人注目,不过在大家反复讨论华为是否会“造车”这个问题的同时,“华为手机还有没有机会?”也让业界人士持续关注。

华为手机业务能否借鼎桥通信归来?

近期,一家名为“鼎桥通信”的手机品牌销售一款与华为Mate 40系列极为类似的手机,并取名为“TD Tech M40”。巧合的是,华为几乎也是在同一时期悄然下架了Mate 40系列。

那么,“鼎桥通信”又是一家什么样的公司呢?

据鼎桥通信官网资料显示,鼎桥通信技术有限公司于2005年在北京成立,在北京、上海和成都三地设立研发中心,员工超过1800人,49%的员工拥有硕士或博士学历,研发投入累计超过100亿。鼎桥将稳定高效的联接作为纽带,布局行业无线、物联网、终端产品三大业务板块,助力人们收集数据、提取有效信息、洞见事物的变化与生息,并依托成熟的市场和销售经验、高质量的创新研发能力、可靠完善的生产交付和售后服务体系,致力成为行业联接解决方案的全球领导者。

据天眼查显示,鼎桥通信董事长为马库斯·彼得·罗道夫·博策,其为诺基亚通信系统技术(北京)有限公司朝阳分公司法定代表人,而董事则包括徐直军、阎力大、何海鹏等人,均为华为系高管。

而鼎桥通信的大股东TD TECH HOLDING LIMITED则并未对外公开最终受益人,只是对外投资了鼎桥通信。而鼎桥通信对外还投资了成都鼎桥通信技术有限公司,徐直军为副董事长,阎力大、何海鹏等人为董事。

此外,据企查查信息显示,鼎桥通信技术有限公司(简称TD Tech或鼎桥)是德国西门子公司(简称西门子)与华为技术有限公司(简称华为)共同组建的合资企业,于2005年3月24日在北京正式挂牌成立。

有说法认为,华为将Mate系列出售给了鼎桥通信,也有说法表示,“鼎桥通信”只不过是华为实现Mate系列5G功能化的白手套。

通过上述股权结构可以看出,鼎桥通信都与华为高管有着一定的关系,而鼎桥通信目前已经正式对外销售与华为外观极为类似的且具备5G通信功能的智能手机,不过从目前来看,鼎桥通信只推出了TD Tech M40一款智能手机,未来华为是否会借助鼎桥通信实现手机业务的好转呢?

抛开企业和产品层面的问题,华为手机的回归还面临着当前市场需求萎缩带来的压力。

笔者此前统计IDC数据显示,2022年第一季度,华为手机全球出货量下跌严重,已经不足1000万部,同比下降超过了50%。与此同时,全球智能手机市场需求下降,乃至传闻国内一线手机品牌和三星均在下调今年手机出货量目标,并且均已出现砍单情况。(校对/LEE)

2.【一周招/中标】杭州积海新增设备招标69台,华虹无锡新增设备招标32台,至微半导体新增中标设备3台

本周,杭州积海半导体新增设备招标69台,华虹无锡新增设备招标32台,上海积塔半导体新增设备招标16台;至微半导体(至纯科技子公司)新增中标设备3台,芯源微新增中标设备1台,中科飞测新增中标设备2台,Applied Materials(应用材料)新增中标设备3台。

重要招标数据:

本周招标182台设备,其中,刻蚀设备8台,薄膜沉积17台,工艺检测3台,离子注入1台,CMP3台,清洗设备8台,其他设备142台。

重要中标数据:

本周中标34台设备,其中,刻蚀设备1台,薄膜沉积1台,工艺检测2台,离子注入2台,CMP1台,清洗设备6台,其他设备21台。

本周重点企业动态:

6月6日,至纯科技发布公告称,公司拟继续使用总额不超过8800万元的部分闲置募集资金暂时补充流动资金;6月8日,华海清科在上海证券交易所科创板上市;6月9日,上交所披露公告称,深圳中科飞测科技股份有限公司将于6月16日科创板首发上会。

以下是本周部分招标信息汇总:

以下是本周部分中标信息汇总:

(校对/若冰)

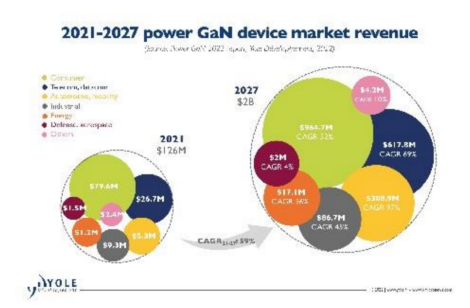

3.Yole:英诺赛科成长为中国大陆头部氮化镓功率半导体企业

知名半导体分析机构Yole的化合物半导体团队发布了年度报告《2022年功率GaN》。这份2022年版报告从系统的角度详细介绍了GaN器件在不同应用中的渗透率。此外,报告还对市场动态、供应链演变以及各种应用的最新技术趋势进行了全面分析。

2021-2027全球氮化镓功率半导体增长趋势

Yole公司复合半导体技术与市场分析师Taha Ayari博士解释说,“GaN快速充电器在手机市场上发展迅速。自2020年以来,Yole看到越来越多的快速充电器采用了GaN器件,这些器件来自Power Integrations、Navitas和GaN Systems等多家公司。现在,Innoscience也在为这个市场做出大批量的贡献。”

图源:网络

报告预计,到2027年,消费类电源市场的价值将超过9.156亿美元,2021年至2027年的年复合增长率为52%。对于数据通信/电信领域,Yole预计,随着法规变得更加严格,氮化镓的渗透率将会增加。数据中心对采用48V-Point-Of-Load系统以减少功耗和布线量的兴趣,将有利于GaN在低电压应用中的发展。越来越多的电源供应商在其系统中采用GaN。德州仪器、英飞凌和GaN Systems都宣布了一些设计上的成功。因此,数据通信/电信用GaN市场在预测期内将有69%的年复合增长率,到2027年将超过6.178亿美元。

在较低的渗透水平上,汽车DC-DC转换器和OBC将成为预测期内下一波增长点。GaN器件制造商与Tier1和OEM的合作越来越多,前者正在加速其产品的汽车认证,后者正在评估汽车氮化镓解决方案。预计到2027年,GaN汽车市场将超过2.27亿美元,2021年至2027年的年复合增长率为99%。

值得注意的是,Rohm正在为电信/数据通信应用提供150V的GaN产品。位于比利时的新GaN代工厂BelGaN最近收购了安森美的工厂。而在筹资方面,Navitas在与Live Oak Acquisition Corp达成价值10.4亿美元的协议后,通过SPAC业务组合上市。

中国政府已经支持了更多的氮化镓企业的投资。值得注意的是,英诺赛科正在投资超过4亿美元,在2025年前将其8英寸晶圆产能从每月1万片扩大到7万片,中国大陆的氮化镓功率器件供应链已经发展成熟,特别是针对消费市场。(校对/思坦)