集微网消息,近年国家加大了工业自动化的推进力度,基于激光的智能装备受益快速成长;与此同时,得益于光纤激光器等核心器件的逐步国产化,本土激光产业链日益成熟,加速了一批基于激光技术的智能装备制造商快速成长。

济南森峰激光科技股份有限公司(下称“森峰科技”)就是其中之一。为更好抓住市场发展机遇,森峰科技已于近期开启了创业板IPO上市进程,欲借助资本市场力量扩大规模。

笔者近日在翻阅森峰科技IPO招股书发现,该公司营收主要来自国际市场,报告期各期,前五大客户均为境外分销商,合计营收占比最高仅略超10%,客户分散现状凸显;同时,销售费用率过高也在拖累其业绩,已成为主营业务毛利率低于可比公司的重要原因之一。

客户高度分散

森峰科技是一家激光加工智能制造解决方案提供商,主要从事激光加工设备及智能制造生产线的研发、生产、销售及服务;主要产品覆盖激光切割设备、激光焊接设备、激光熔覆设备等加工设备,同时公司融合激光技术和智能制造理念,自主研发设计了激光柔性加工生产线、智能钣金折弯中心、钣金成形柔性生产线等智能制造生产线,为客户提供激光加工综合解决方案。

其产品已广泛应用于汽车零部件、工程机械、桥梁建筑模板、装配式建筑、特变电输送铁塔、煤炭开采及石油化工设备等领域的精密零部件制造,并逐步开始应用于新能源汽车、高端农机、航空航天等领域,客户覆盖一百余个国家及地区。

不过进一步分析其前五大客户发现,报告期各期(2019年-2021年),森峰科技大客户变动不大,主要为美国、俄罗斯、韩国、波兰、沙特阿拉伯、罗马尼亚等国家和地区的境外经销商,排名出现小幅波动主要受不同年度各经销商采购金额不同导致;另外,随着美国森丰子公司加大直销力度,导致2021年美国经销商BESCUTTER LLC退出前五大客户。

值得注意的是,森峰科技来自前五大客户的营收比重并不高。招股书显示,报告期各期,前五大客户贡献的营收比重分别为8.61%、8.96%和10.32%,占比较低;且来自第一大客户的营收也很低,报告期内单一客户贡献最大的营收为2678.47万元,占比3.17%。

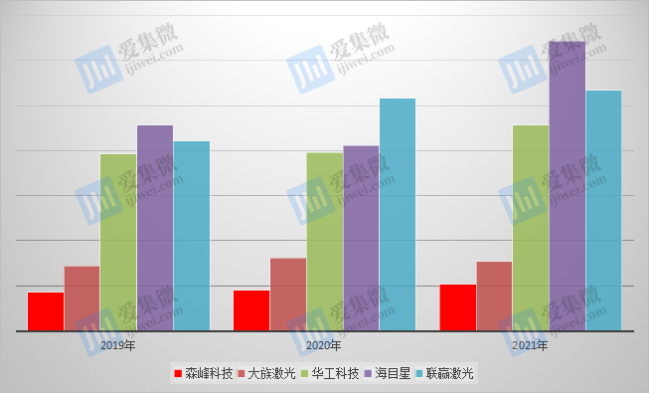

森峰科技与可比公司前五大客户营收占比分析

而华工科技、海目星、联赢激光等可比公司,来自前五大客户的合计营收比重均远高于森峰科技;大族激光来自前五大客户的营收比重虽然没有其他可比公司高,但单一客户的营收就相当于森峰科技全年的营收,如2021年,大族激光第一大客户贡献营收为8.42亿元,与森峰科技年度8.46亿元的营收基本相当。

从前五大客户的贡献度可发现,森峰科技客户非常分散,不仅如此,如果按国别来看,各个国家和地区对其营收的贡献度也很分散。招股书显示,2021年森峰科技营收排名前十的境外国家主要有美国、俄罗斯、韩国、波兰、土耳其、印度、澳大利亚、德国、罗马尼亚、以色列,合计营收比重为52.26%。

其中,营收占比最高为美国,占比6.82%(5613.72万元);俄罗斯位列第二,营收占比为6.63%(5460.5万元);乌克兰也贡献了0.79%(653.56万元)的营收。近期受俄乌冲突影响,其来自俄罗斯和乌克兰的营收已受到明显不利影响。

与此同时,森峰科技还要面临国际汇率变动的压力,未来如果主要出口国采取贸易保护措施限制进口来自中国的激光加工设备产品,或主要出口地区出现局势紧张或其他重大不利变化,将给森峰科技的国际市场开拓带来较大风险。

销售费用率居高不下

通常来说,客户越分散,企业的客户拓展、客户维护的难度就越大,相应的销售费用也越高。森峰科技高度分散的客户群,正对其经营持续带来不利影响。

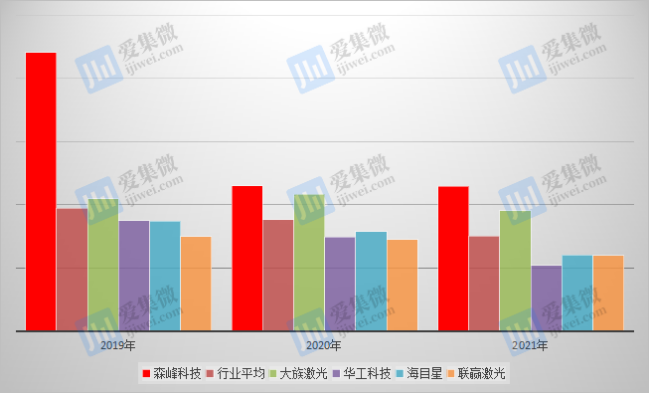

2019年,森峰科技为了拓展客户资源,公司团队出差频率较高,且频繁参加各类展览活动,导致该年度销售费用率高达22.09%,而可比公司的平均值不及10%。

2020年起,森峰科技改用境内外网络平台进行推广以及通过工厂开放日等形式来开拓客户,使其销售费用获得较大幅度下降,不过销售费用率仍居高不下,2020年-2021年始终保持在11.45%以上,仍明显高于各个可比公司。

森峰科技与可比公司销售费用率比较

报告期内,森峰科技国际销售的产品以光纤激光切割设备为主,这也是其核心业务产品,受销售费用率较高影响,其主营业务毛利率也受到一定程度影响。

据了解,报告期内得益于激光器等原材料采购单价不断下降,以及产品售价降幅小于成本降幅,森峰科技整体毛利率从2020年的27.27%提升至2021年的30.05%(剔除口罩等短期业务),并高于28.42%的行业平均水平。

而在光纤激光切割设备等主营业务方面,森峰科技报告期各期的毛利率分别为28.44%、26.87%、29.73%,低于32.49%、32.57%、30.54%的行业平均值;也低于大族激光、华工科技、联赢激光等可比公司表现。

在管理费用率、研发费用率更低的情况下,森峰科技主营业务毛利率不及可比公司,足见较高销售费用率带来的不利影响。未来随着市场竞争的加剧,行业供求关系如果发生较大变化,则可能导致森峰科技主营业务毛利率出现波动,进而对整体经营业绩产生不利影响。

总体而言,森峰科技高度分散的客户群,拉高了其销售费用率,而随着本土激光产业链企业的不断成熟,并加快走向海外,森峰科技或将面临激烈的市场竞争。如果这些情况得不到改善,森峰科技主营业务毛利率将会出现较大波动,进而对业绩带来重大不利影响。同时,仍在持续的俄乌冲突,也在冲击其境外第二大市场的营收,并对其开拓国际市场带来较大风险。

(校对/James)