当下的本土集成电路产业,仿佛刚刚跨过了立秋节气,在高温中开始泛起丝丝凉意。

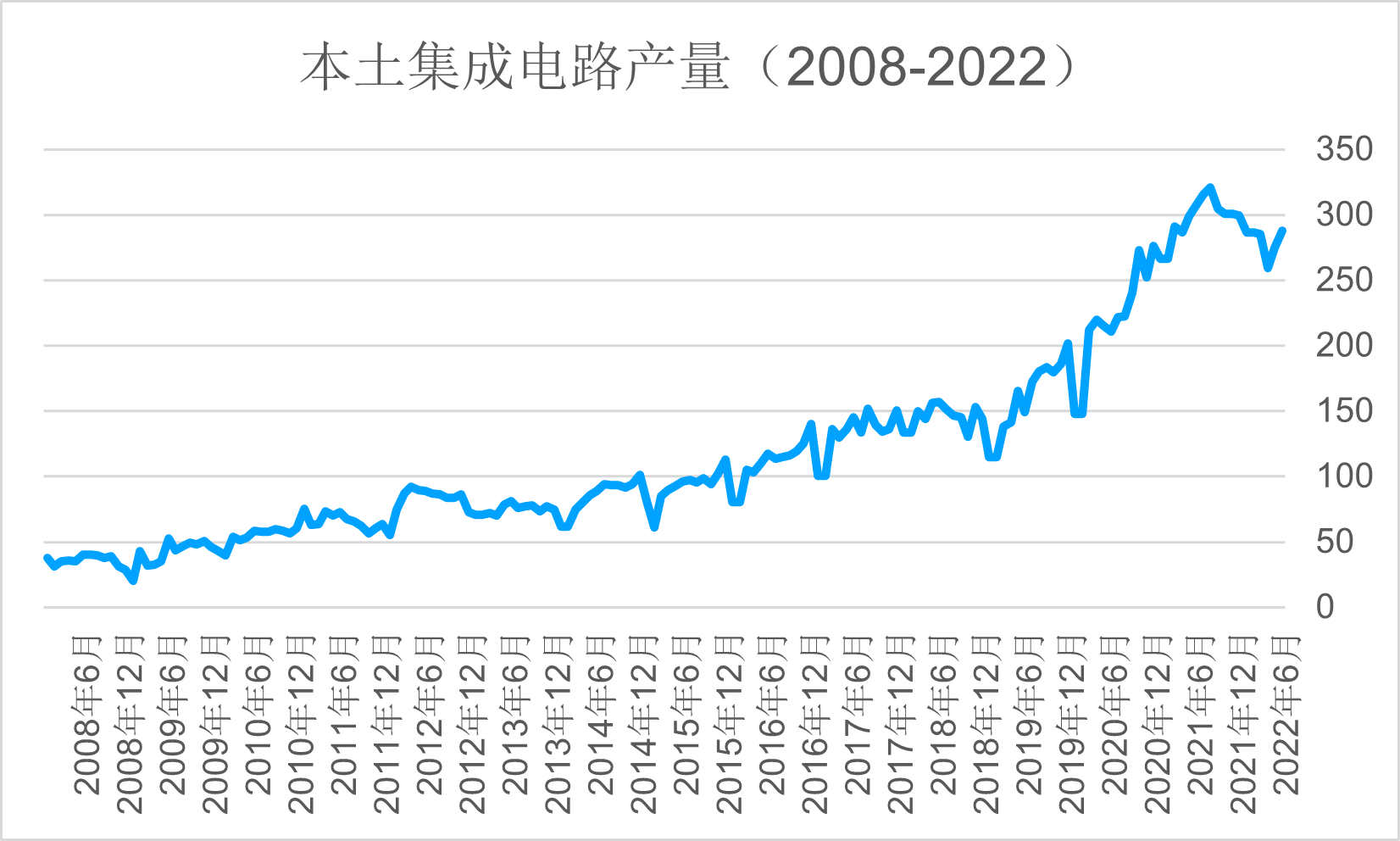

2022年二季度,尽管集成电路产业增加值增速仍在20%以上,但根据国家统计局发布的数据,集成电路产量则延续一季度态势,出现连续三个月同比萎缩,年初以来连续下滑月数为2009年后仅见,上半年(1-6月)累计集成电路产量1660.8亿颗,同比下滑6.3%,亦为2009年后同期最大跌幅。

(数据自国家统计局,集微网整理)

与产量下滑同步,上半年我国集成电路进口总货值虽然达到1.35万亿元人民币,同比上升5.5%,但进口量累计则同比下滑10.4%至2797亿颗。

产量进口量双降,数量与货值分化,这样的现象,标志着我们可能已经身处半导体产业周期拐点之中。

警惕雷曼波冲击

众所周知,本轮半导体“超级周期”主要受到需求侧因素驱动,例如新冠疫情带动的电子产品消费热潮,数字化转型带动的企业数据中心硬件投资,以及新能源汽车加速渗透带来的汽车产业“硅含量”提升,所有这些终端需求的有利变化,沿着零售网络、系统厂商、代理网络、芯片设计、制造封测、设备材料的供应链条自下而上传导。每一个环节为满足下游需求所做的“提前量”层层乘数,最终形成所谓的“长鞭效应”,在集成电路这一上游产业造就了一轮堪称现象级的景气周期。

不过飘风不终朝,骤雨不终日,电子产品消费的高潮阶段,也必然伴随着继之而来的退潮,从工业产出和进出口数据看,作为全球电子产品制造中心,我国上半年微型计算机设备累计产量同比下滑5%,手机产量同比下滑2.7%,而累计出口数量则分别下滑15.7%(自动数据处理设备与笔记本电脑加总)、10.9%。

作为集成电路最重要的下游应用领域,电脑、手机等家用电子产品消费下滑,不可避免将向上游产业传导,对这一景气度变化的前景,产业内外已形成广泛共识,不过在关于周期“下半场”的讨论中,仍有不少声音认为,可能的市场变化将是一个渐进、循序、相对平缓的演变过程,这样的预期符合今年以来集成电路产销数据已经表现出的波动特点,但却未必能够切合下半年市场环境的变化。

正如2019年以来的供应链补库存行为,让本土半导体厂商对“长鞭效应”有了亲身体验,而在产业周期进入去库存阶段,“长鞭效应”还存在一个危险的衍生现象—“雷曼波”(Lehman wave),产业界有必要予以警惕。

正常情况下,终端环节库存去化将首先影响其上一级供应商,库存周转率指标的控制,意味着向上一级传导的需求收缩将有所放大,不过由于厂商去库存节奏和策略的差异,这样的需求侧冲击虽然累计规模放大,但释放过程通常相对缓和,然而荷兰经济学者在研究2008年雷曼事件对制造业活动的冲击时发现,巨大的黑天鹅事件可能同时刺激供应链上下游开启去库存行为,相当于长鞭效应的逆转同时发生,上下游同步调整的结果,就是库存压力在供应链上游被骤然放大,这样短促而剧烈的冲击即被总结为雷曼波。

值得注意的是,近期集成电路供应链已经隐约出现了一些“黑天鹅”苗头。

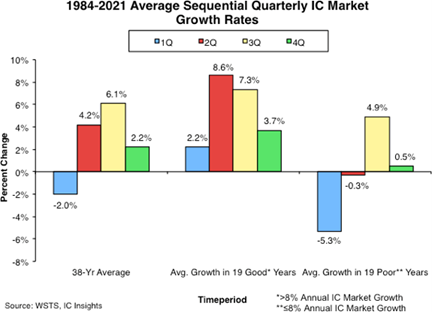

IC Insights日前提出,根据WEMA、SIA和WSTS可追溯至1976年的市场数据,在通常的暑期和年底节庆备货节点—6月份,集成电路市场出现有记录以来首次环比萎缩,在今年之前,即便是表现最疲软的1985年,6月IC销售额也环比增长了1%。

宏碁董事长陈俊圣也在近日公开呼吁,PC产业链需警惕黑天鹅冲击,去库存不是单一家公司的问题,而是整个产业都要面对的事,从上游半导体产业、再往上的设备厂,到系统端和客户,整个供应链都要面对并处理库存问题。

陈俊圣以自家公司为例,说明了库存去化的复杂性,他透露,宏碁虽然从年初开始就有意识进行存货管理,但实际库存规模直到3月份后才有所下降,同时由于终端需求变得更弱,存货周转率反而进一步恶化,陈俊圣预计要在今年年底才能完成其设定的安全库存目标。

在集成电路厂商中,或许称得上最具危机应对经验的英特尔,也已开始启动大手笔的库存调整,公司CEO基辛格透露其库存去化力度为十余年来仅见(We haven't seen this level of inventory adjustment in the past decade)。

逆周期扩张需要“精打细算”

与经历过多轮周期洗礼的海外成熟企业相比,大量成立于2009年后的本土集成电路企业对下行阶段的经营,往往还没有建立起从感知到行动的“条件反射”,从上市公司数据看,今年一季度A股市场GICS分类标准下的“半导体产品与设备”上市公司存货周转率已经从去年同期的1.02降至0.78,面对存货积累,有企业对外表态依然乐观,认为系报告期内销售向好增加备货的正常现象。从企业经营角度看,芯片设计企业也面临着如维护代工厂来之不易的合作关系、等待其他同赛道竞争对手率先收缩、继续向渠道压货做高营收等多重动机的冲突,在库存去化上较为迟疑。

不过由于国内芯片设计企业多聚焦于消费类市场,电子产品终端需求变化的传导,只是一个时间问题,而与当下的补库存“内卷”相对的,设计企业库存去化又是否会上演一哄而上的“踩踏”,值得密切关注。

在设计环节上游,库存去化周期对芯片制造、封测环节的影响同样需要加以留意。

晶圆产能持续满载,手握订单覆盖多年的盛况还历历在目,部分代工品类较为单一的晶圆厂,已经开始拉响财务警报。

如成熟制程代工企业力积电,一季度财报会上尚乐观预期公司产能持续满载,到明年年底都不需要担心,年中业绩说明会上却已改口称未来两个季度产能利用率或将回落5-10%,成为首家承认产能负荷即将走低的主要代工企业。

在力积电之后,同为成熟制程代工厂的世界先进也在财报会上表示,受消费类IC产品去库存影响,下一季度产能利用率或将回落至90%以下,预计营收环比下滑约15%。

值得注意的是,力积电总经理谢再居透露,产能修正主要是由于以面板驱动IC为代表的逻辑与特殊应用类产品出现库存调整,甚至有驱动IC厂不惜支付违约金砍单,显示下游库存压力巨大。

谢再居透露的信息亦可与驱动IC主要厂商联咏、奇景相对照,根据联咏月度经营数据,其7月驱动IC营收已暴跌至约43亿元新台币,较去年同期几近腰斩,整体营收同比下滑45.07%,环比6月下滑15.84%。

而奇景亦罕见地在二季度末大幅下调当季营收预测,预计营收环比变动将由下降16-20%,扩大为22-27%,显而易见,从设计厂商到主打该类产品的晶圆代工环节,显示驱动芯片这一细分市场已经进入较为剧烈的去库存阶段。

由于全球电子制造业的密切耦合,台企近期动向不应被视作一时一地的特例,而更该被当作风雨欲来的示警。

目前,本土半导体产业链整体仍处于全面扩张阶段,从GICS分类标准下的“半导体产品与设备”上市公司今年一季度现金流量表看,投资活动现金流为总体净流出614亿元人民币,较去年同期增长超过100%,对应筹资活动现金净流入369亿元,账上现金及现金等价物净减少130亿元,均较去年同期明显增加。

不可否认,大量的资本支出正在有力拉动中国半导体企业的竞争力提升,从进出口数据上也可以看到,今年1-6月,我国一般贸易项下集成电路出口896亿元人民币,出口货值猛增42.6%,出口量也有3.8%的正增长,而一般贸易项下集成电路进口货值增幅则仅为11.8%,进口量则下降15.3%,一增一减,显示出本土集成电路产业的长足进步。

不过在市场前景不确定性陡增的短期形势下,产业链各环节企业也有必要对资本支出的可持续性进行持续监测,投资项目建设过程中如果遭遇下游市场剧烈冲击,是否还有足够资源来平衡日常运营需求和在建工程支出,而投资项目未来效益又是否能覆盖外部融资可能的偿付压力,需要企业“精打细算”,以避免长期蓝图被短期障碍所打断。

结语

总体而言,年中阶段产业界此起彼落的周期拐点信号,值得本土集成电路产业界高度重视,尽管国产替代浪潮为本土企业带来温暖的“小气候”,但并不意味着企业能够安然免疫全球性产业周期“大气候”影响,集成电路产量进口量等宏观指标,已经透露出周期掉头的明显迹象,普遍尚未经历过真正行业周期考验的本土厂商,有必要做好更为充分的“心理建设”。 (校对/朱秩磊)