10月10日,深圳市海目星激光智能装备股份有限公司(证券简称:海目星,证券代码:688559),召开第三次临时股东大会,主要就《关于公司符合向特定对象发行A股股票条件的议案》《关于公司2022年度向特定对象发行A股股票方案的议案》进行审议及表决。

因应目前锂电产业链的积极扩产现状,爱集微作为该公司机构股东参与了此次股东大会并投了赞同票。会上,爱集微就锂电产业链发展预期、行业扩产对海目星的影响、募投项目情况、预期订单情况等与海目星董秘钱智龙等公司高管进行了沟通与交流。

拟募资20亿元加码锂电装备制造

韩国调研机构SNE Research近期一份数据显示,今年1-8月,全球动力电池装车总量达到287.6GWh,同比增长78.7%。其中有6家企业来自中国,包括排名第一的宁德时代、第三的比亚迪,第七至第十分别为中创新航、国轩高科、欣旺达、蜂巢能源,6家中国企业合计占全球市场份额达58.1%,而且中国企业还在持续扩产之中,未来市场份额有望进一步提升。

锂电产业链的持续景气,带动了锂电生产装备市场规模的持续提升。据高工锂电研究所(GGII)数据,2021年我国锂电生产设备市场规模约为588亿元,同比增长104.9%,预计到2025年将达1200亿元,年复合增速接近20%。

除了动力电池产业,光伏领域也是实现国家“双碳”战略目标的重要抓手之一,根据计划,到2030年,中国非化石能源占一次能源消费比重将达到25%左右。受行业利好带动,今年4月15日,海目星收到晶科能源TOPCon激光微损设备招标项目的10.67 亿元中标通知书,为该公司在光伏领域首次获得大规模订单,海目星表示,公司未来将继续加强光伏市场的开拓力度。

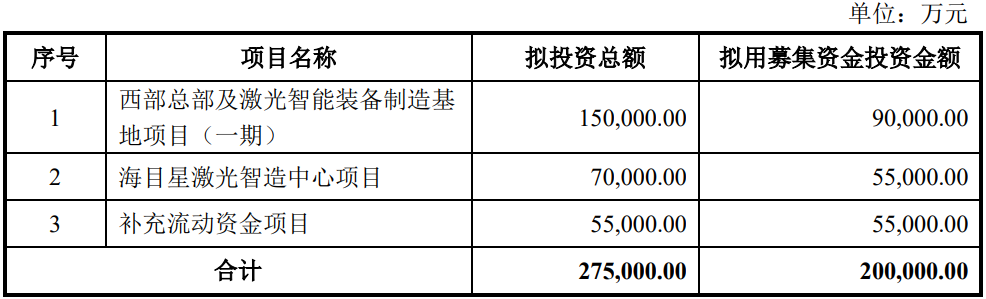

为更好抓住市场机遇,今年9月20日,海目星发布公告称,拟向不超过35名特定投资者发行不超过60,517,950股股份,计划募资20亿元,加上自有资金7.5亿元,用于西部总部及激光智能装备制造基地项目(一期)、海目星激光智造中心项目建设,同时预留5.5亿元作为补充流动资金。

据了解,海目星是国内主要的动力电池设备供应商,主要客户包括宁德时代、特斯拉、中创新航、蜂巢能源、瑞浦能源、亿纬锂能等,在动力电池设备行业积累了丰富的经验。

借助锂电产业链从东南沿海向四川、贵州转移契机,海目星西部总部项目将覆盖四川等西南地区省市,服务于区域内锂矿采选、基础锂盐、电池材料、动力电池及电池回收利用等产业链上下游多家重点企业。

仅在四川省,目前就汇聚了宁德时代、蜂巢能源、亿纬锂能、中创新航等一批动力电池企业,2021年以来规划的7个项目合计投资额达1106亿元,海目星表示,“目前,公司西南地区的收入贡献整体较低,公司需要加强在西南地区的布局。公司在西南地区建设生产基地,提高公司产品在该地区的影响力,以促进公司西南地区业务的持续增长。”

在聚焦动力电池智能装备的同时,西部总部项目还将投入部分资金用于光伏激光及自动化设备产能建设,为公司在光伏产业的市场开拓奠定基础。关于募资项目给光伏的预备产能,钱智龙表示,“我们在光伏领域有订单了(注:指上文所提晶科能源订单),但还没有收入;同时,光伏领域落地存在滞后性,未来几年可能会有变化,技术路线也存在切换的可能,因此,募投项目在光伏领域的投入力度主要看未来2年的发展情况而定,目前还不太明确。”钱智龙同时强调,海目星属于轻资产运营,更侧重于对场地和人员的要求,可随着市场需求变换而切换不同应用领域的设备生产。

华南方面,肇庆、江门等地也汇聚了宁德时代、中创新航等企业的动力电池项目,对在江门设立“海目星激光智造中心项目”,海目星表示,“不仅可与原有生产基地产生协同效应,亦有利于公司扩大产能及进一步加强该地区的就近配套服务及交付能力,快速响应客户。”

加大研发投入保持技术领先性

上半年,海目星实现营收11.95亿元,同比增长116.29%,其中,动力电池业务主营业务收入8.59亿元,占H1营收比重从上年同期的36.23%提升至71.88%,同比增长327.41%,已成为海目星的主要业绩来源。钱智龙表示,“预计今年全年动力电池业务营收占比保持上半年的水平。”

不仅如此,今年来自动力电池行业的新增订单还在快速增长之中,上半年海目星新签锂电业务订单约为24亿元,同比增长约60%,1-7月合计新增订单约36亿元。海目星表示,动力电池激光及自动化设备已成为公司未来几年业绩增长的主要因素,通过推动募投项目,有利于公司进一步提升动力电池激光及自动化设备的生产能力,以保障公司在手订单的交付能力,保持公司的优势地位及市场竞争力。

需注意的是,在基于原有技术持续获得新订单的同时,海目星还在持续加大锂电装备的研发投入。

截至今年6月30日,海目星上半年研发投入为1.39亿元,同比增长159.47%,研发费用率从上年同期的9.72%提升至今年H1的11.66%,研发人员也从上年同期的374人增加至887人。海目星及其控股子公司累计拥有专利技术329项,包括32项发明专利,291项实用新型专利及6项外观设计专利。

同时,目前海目星在研的29项技术项目中,有至少15项与新能源行业直接相关,如锂电高效率制芯新设备、模组Pack线装配、新型高速电池焊接装配平台工艺、电芯高速装配技术平台、新型电芯激光焊接技术等,持续加大新能源领域技术储备,以保持其在锂电等产业链领域的领先性。

“我们有自己的激光生产、研发、软件团队,在激光领域有很强的技术、经验和项目案例积累,正是这些沉淀,让我们从最初的3C等领域切换到锂电等行业更加上手。早期主要设备为高速激光制片机,现在占我们锂电设备约2/3出货量的是高速电芯装配线,这是以激光焊接为主的自动化生产线,离不开激光技术的积累。”谈及海目星的技术优势,钱智龙继续表示,“我们定位于激光设备+自动化,相对自动化企业,我们的激光技术很专业;相比激光企业,我们的自动化设备很有优势。相比很多单一设备公司来说,我们能把电芯装配所需的多个设备组成生产线。”

据介绍,海目星初期与特斯拉合作时,供应的制片机速率达90米/min,而彼时国内主流设备的速率仅为30米/min,直至近期,国内同行才提升至90~120米/min的水平,而海目星的技术已提升至200米/min以上,如在研的激光切割设备模块化技术、先进控制技术等,都要求生产综合效率≥200m/min。钱智龙认为,在制片机等锂电设备中,海目星的技术大概领先国内同行2~3年。

“在锂电行业,核心技术掌握在锂电企业手中,我们会根据动力电池工艺进步的需求,设计出相匹配的设备。”钱智龙最后表示。

(校对/占旭亮)