石墨烯作为已知导热系数最高的材料,具有优异的散热性能。随着智能手机整体功耗的提高将加快石墨烯散热膜等高性能散热材料应用的普及,带动石墨烯散热膜渗透率进一步提高。

作为较早将研究方向锁定在石墨烯散热膜领域的企业,常州富烯科技股份有限公司(下称:富烯科技)近年来受益于智能手机市场的增长,也取得了不错的成绩。

目前,该公司已经开启IPO之路,从招股书中发现,富烯科技绑定了荣耀等知名手机厂商之后,营收净利润快速增长,毛利率和产销率也逐步升高,前五大客户集中度也有所下降。

业绩突飞猛进,毛利率稳步增长

根据招股书,富烯科技主营业务为石墨烯散热材料,公司攻克了石墨烯导热膜宏量制备的技术壁垒,在全球范围内实现了石墨烯导热膜的首次大规模产业化应用,公司在石墨烯导热膜行业内处于技术引领地位,产品主要性能处于国际领先水平。

据笔者了解,富烯科技主营产品分别为石墨烯导热膜,先后开发了H系列、P系列、U系列和E系列等四代石墨烯导热膜,公司产品主要应用于中高端智能手机、平板电脑等消费电子产品,小规模应用于笔记本电脑、智能可穿戴设备、ICT设备、航空航天、医疗器械等领域,并逐步向半导体封装、新能源汽车等热管理领域拓展。

在2020年—2022年(下称:报告期),富烯科技石墨烯原膜和模切膜产销两旺,产销率分别为88.96%、90.75%、95.68%。

不过,公司产能利用率在2022年却有所下降。招股书显示,报告期内,公司产能利用率分别为107.27%、106.02%、85.16%。

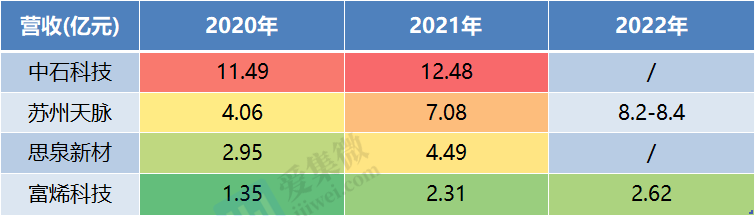

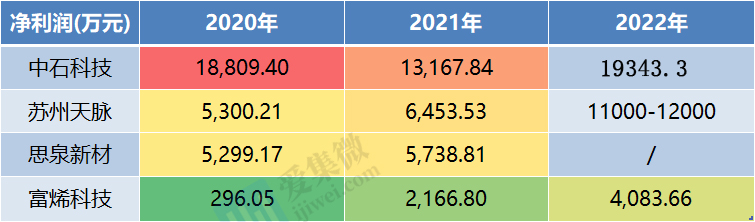

即便如此,在智能手机和平板电脑的规模化增长背景下,富烯科技业绩也水涨船高。报告期内,实现营收分别为1.35亿元、2.31亿元、2.62亿元,实现净利润296.05万元、2166.8万元、4083.66万元,其中,营收年均复合增长率为 39.49%。

不过,对比同行来看,富烯科技的营收规模仍处于行业尾部。在2020年—2021年,同行竞对中石科技实现营收分别为11.49亿元、12.48亿元;思泉新材实现营收分别为2.95亿元、4.49亿元,苏州天脉实现营收分别为4.06亿元、7.08亿元,此外,苏州天脉预计2022年营收8.2亿元-8.4亿元。

净利润方面,在2020年—2022年,中石科技净利润分别为1.88亿元、1.32亿元、1.93亿元;思泉新材2020年—2021年分别为5299.17万元、5738.81万元;苏州天脉2020年—2021年分别为5300.21万元、6453.53万元,同时预计2022年净利润为1.1亿元-1.2亿元。

不难发现,富烯科技的业绩还明显弱于行业竞对,虽然增速显著,但是追赶的空间还有很大。

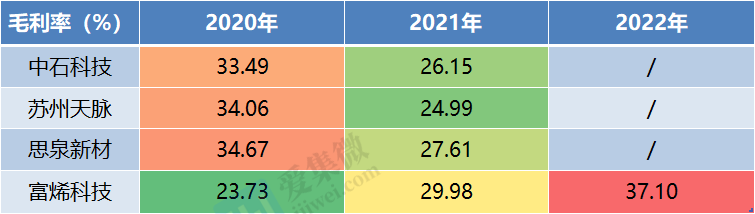

此外,在毛利率方面,报告期内,公司综合毛利率分别为23.73%、29.98%和37.1%,逐年升高。而在2020年—2021年,中石科技的毛利率分别为33.49%、26.15%;思泉新材分别为34.66%、27.61%;苏州天脉分别为34.06%、24.99%。

虽然盈利能力不如竞对,但是富烯科技的毛利率在2021年已经实现了反超,且2022年百尺竿头更进一步,或许已经和各竞对拉开差距。某种程度上体现了公司产品在市场上具备较强的竞争力,也充分说明公司未来业绩增长的潜力。

深度绑定华为、荣耀

据笔者了解,富烯科技是国内目前最大的石墨烯导热膜供应商,根据中关村华清石墨烯产业技术创新联盟的统计数据,2021年公司在石墨烯导热膜领域的市场份额达85%,国内市场排名第一。

富烯科技称,在公司将石墨烯导热膜产业化之前,石墨烯膜材料仅能通过实验室制备并作为研究样品使用,公司突破了石墨烯导热膜宏量制备的工艺和设备壁垒,率先实现了石墨烯散热材料的产业化应用。

2018年,富烯科技的石墨烯导热膜成功在客户A面向全球发布的旗舰智能手机上得到应用,该款手机成为全球首款采用石墨烯散热方案的智能手机,标志着以石墨烯为主体的散热材料商业化应用案例的首次落地,拉开了国产高端智能手机应用石墨烯散热方案的序幕。

根据笔者查询资料发现,该智能手机便是华为2018年发布的Mate20,而客户A也彻底坐实华为。

随后,荣耀、小米、OPPO等手机终端厂商,相继推出了采用石墨烯导热膜散热方案的旗舰机型。

从前五大客户来看,报告期内,富烯科技向前五大客户合计销售收入分别为1.34亿元、2.24亿元、1.87亿元,占当期营收的比例分别为99.79%、96.68%和71.48%,向第一大客户领益智造销售占比分别为59.02%、56.44%和21.24%。

值得注意的是,在2020年和2021年,富烯科技前五大客户和第一大客户的营收占比虽然有所下降,但是变动均在3%左右,而2022年则出现断崖式的下降,直降25%以上,而且销售收入也出现骤降的现象。

针对上述情况,富烯科技并未给出相关解释。

此外,笔者了解到,富烯科技的下游客户主要为消费电子产品终端品牌厂商或为其配套的生产厂商等,产品最终还是应用于终端厂商智能手机等相关产品。因此,在报告期内,公司最终用于客户A(华为)和荣耀终端的产品合计销售收入占营业收入比例分别为98.56%、99.19%和99.30%。

根据Omdia数据显示,荣耀2022年全球市场出货量约为5990万台,如果扣除国内市场5220万台出货量,海外销量只有770万台,而华为手机的销量则更加惨淡。

这便不难理解为何富烯科技2022年来自前五大客户的营收猛然骤降,作为华为、荣耀的最终石墨烯导热膜核心供应商,显然对二者存在一定程度的依赖。