英特尔将于2023年10月26日公布2023年第三季度财报,上季度,尽管总营收同比下降近16%,英特尔仍超出预期。值得注意的是,该公司成功阻止了两个关键业务部门的季度下滑,这可能表明该芯片制造商的潜在稳定,该芯片制造商近年来因个人电脑和笔记本电脑需求下降而面临挑战。

第二季度,英特尔报告其客户端计算部门的收入为 68 亿美元,其中包括个人电脑和笔记本电脑的半导体。这一数字较上年约 77 亿美元的水平大幅下降,并显着低于该部门 2021 年超过 100 亿美元的平均季度收入。

对于第三季度的指导,英特尔在第二季度的电话会议上表示,预计第三季度每股收益 20 美分,销售额在 $12.9B 至 $13.9B 之间,而第二季度的总收入为 $12.9B。

经济衰退的催化剂

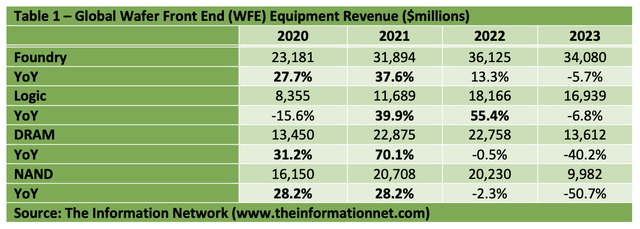

分析师认为,半导体和半导体设备的急剧下滑将导致由于资本支出过多,在表 1 中,显示了本文分析的三个部门的 WFE(晶圆前端)设备支出。资本支出由设备和晶圆厂组成,比例约为 50:50。过量的 WFE 意味着生产更多的芯片,从而增加供应并改变供需动态。在表 1 中以粗体突出显示了按年份和行业划分的过度资本支出的估计。

表1,来源如图

分析周期性复苏

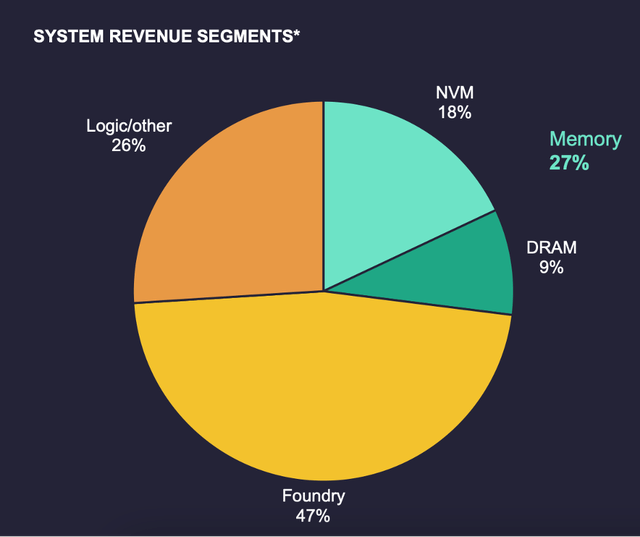

半导体设备供应商通常按半导体类型细分其销售额。例如,Lam Research 在最近一个季度对其收入进行了细分,如图 1 所示。本文对逻辑、内存和代工这三个部门进行了分析。主要关注点是逻辑芯片(以英特尔为代表),以及与内存和代工厂相比的周期性复苏。

英特尔首席执行官将他的公司描述为:

“唯一一家设计和制造处于技术前沿的逻辑半导体的美国公司。”

图1,来源Lam Research

半导体行业刚刚开始从长达一年的低迷中复苏,由于收入和利润大幅下降,对存储市场产生了重大影响。但迄今为止,不同半导体类型和公司之间的复苏并不均衡。

例如,全球最大的存储芯片公司三星电子最近报告称,由于智能手机、个人电脑和服务器出货量的需求以及云资本支出,其第三季度初步利润下降了 78%。

然而,随着全球逻辑芯片出货量开始复苏,以TSMC即台积电为首的代工行业已开始复苏。台积电早些时候报告称,在人工智能和 Android 智能手机供应链的帮助下, 9 月份的月度销售额使第三季度收入环比增长 13.7%,高于其自己的指导。

英特尔是最大的逻辑公司之一。英特尔首席执行官帕特·基辛格 (Pat Gelsinger) 在公司 2023 年第二季度财报电话会议上指出:

“我们看到服务器 CPU 库存消化在下半年持续存在,此外,受到近期钱包份额关注人工智能加速器而不是云中通用计算的影响。我们预计第三季度服务器 CPU 将适度下降,然后在第四季度恢复”。

首席财务官 David Zinsner 补充道:

“第三季度数据中心、网络和边缘市场继续面临复杂的宏观信号和库存水平上升。”

重要的是,英特尔将于 2023 年 10 月 26 日公布 2023 年第三季度收益,在电话会议之前考虑此分析中的信息非常重要,因为它讨论了经济低迷以及何时可以预期公司财务状况的改善。

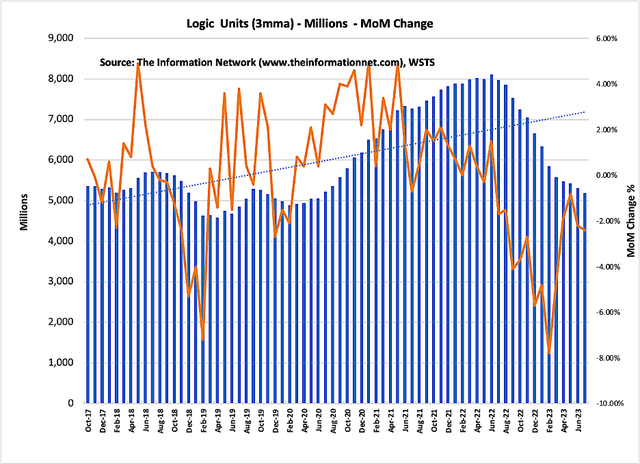

英特尔和逻辑单元出货量

图2显示了2017年10月至2023年7月期间的逻辑出货量。从这里我们可以看到,2021年和2022年WFE的增加导致芯片供应量大幅增加,并在2022年6月达到顶峰。到2023年7月,图2显示尽管过去几个月环比变化一直在增加,但逻辑芯片的单位出货量仍在下降。

上表 1 中的 WFE 支出显示,与 2020 年和 2021 年相比,逻辑公司在 2021 年和 2022 年在代工和存储器方面的支出有所增加。

图2,来源如图

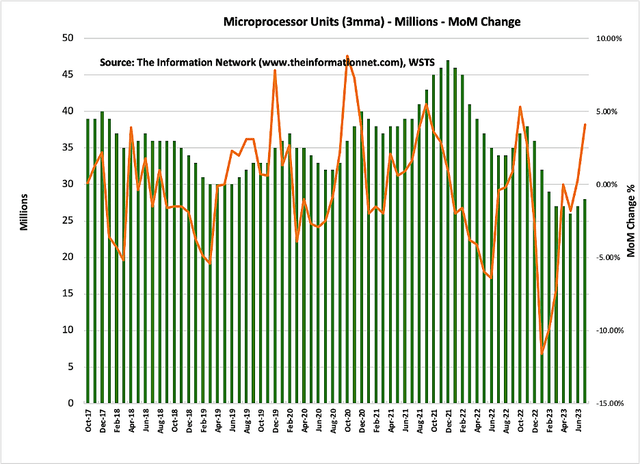

微处理器单元出货量

图3显示了2017年10月至2023年7月期间的微处理器出货量。从这里我们可以看到,2020年和2021年WFE的增加导致芯片供应量大幅增加,并在2021年12月达到顶峰。截至2023年7月,图3显示微处理器芯片的单位出货量从 2023 年 6 月开始增加。微处理器芯片的出货量增长部分归因于人工智能和智能手机芯片出货量的增长。

同样,晶圆代工厂的 WFE 支出过多从 2020 年开始,早于逻辑芯片,而复苏也早于逻辑芯片开始。

图3 ,来源如图

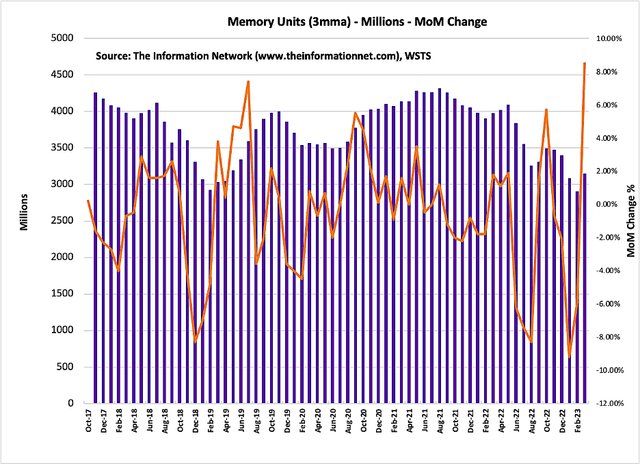

存储单元出货量

图4显示了2017年10月至2023年7月的存储出货量。从这里我们可以看到,2020年和2021年WFE的增加导致芯片供应量大幅增加,DRAM和NAND芯片供应量均在2021年8月达到顶峰。截至 2023 年 7 月,图 4 显示存储芯片的单位出货量从 2023 年 3 月开始增加。

图4,来源如图

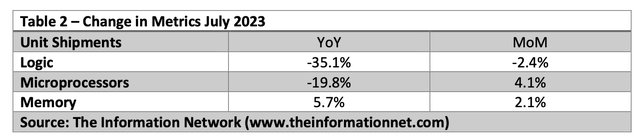

表 2 总结了三个细分市场的单位指标变化。

表2,来源如图

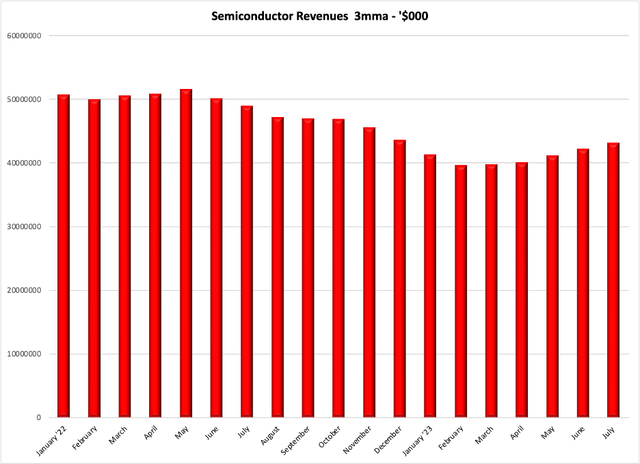

整个半导体行业(包括本文分析的三个行业之外的其他行业)的收入于 2023 年 4 月开始复苏,如图 5 所示。

图5,来源 SIA

消费电子产品夺回失地

许多分析师都认为 2023 年下半年消费者相关商品(尤其是个人电脑和智能手机)将出现增长,但有一个重要的附带条件——2022 年很糟糕,但 2023 年会更糟,因为要到 2024 年才会出现复苏。

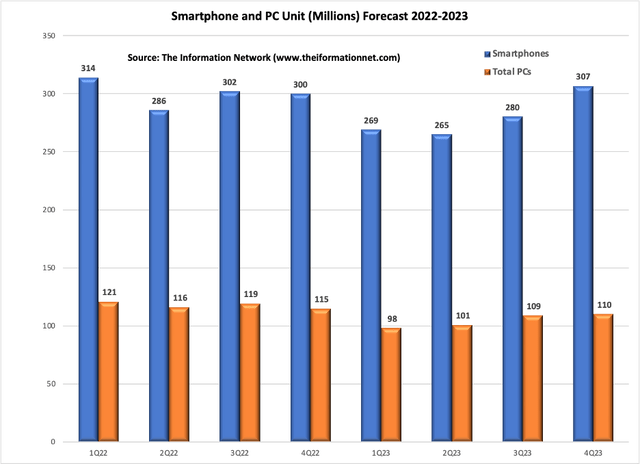

图 6 显示了 2022 年第一季度至 2024 年第四季度智能手机(蓝色条)和个人电脑(橙色条)的季度单位出货量。在这里我们可以看到,出货量将在 2023 年第一季度/第二季度达到低点,并在 2023 年第三季度开始出现环比正增长。

图6,来源如图

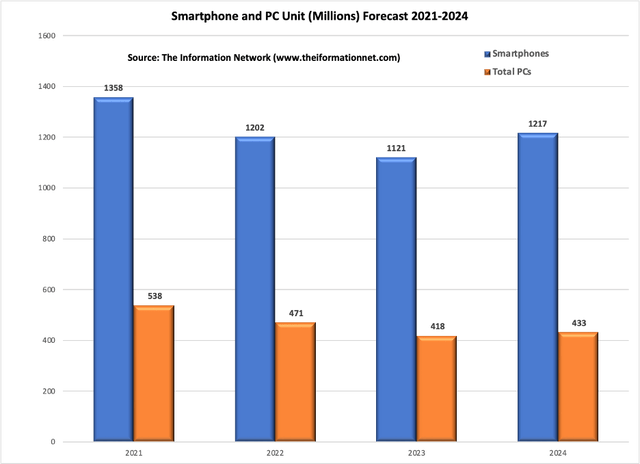

然而,图 7 显示,2022 年这些消费品的需求非常糟糕,一直持续到 2023 年,同比复苏要到 2024 年才会发生。

2022 年 PC 出货量同比下降 12.4%,我预计 2023 年将再下降 11.2%,然后在 2024 年将增长 3.4%。虽然 PC 的出货量将低迷,但由于芯片供应过剩导致 DRAM 和 NAND 的廉价价格将成为智能手机的催化剂供应商为智能手机添加更多存储。

2022 年智能手机出货量同比下降 11.5%,预计 2023 年将再下降 6.7%,然后在 2024 年将增长 8.6%。虽然智能手机的出货量将低迷,但由于芯片供应过剩导致 DRAM 和 NAND 的廉价价格将成为推动智能手机出货量增长的催化剂。智能手机供应商为智能手机添加更多存储。

图7,来源如图

芯片制造商库存天数

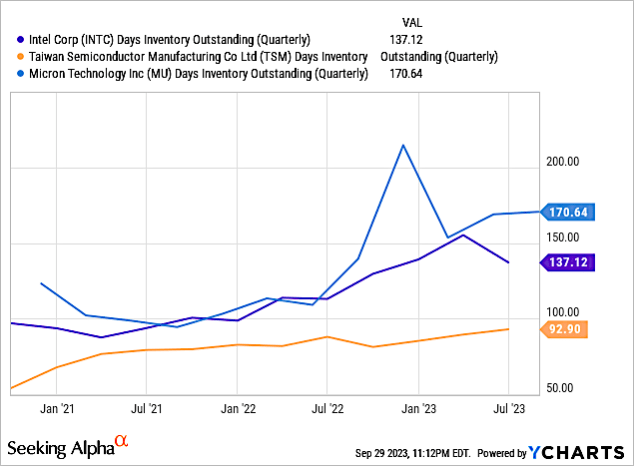

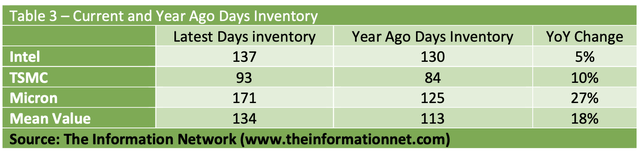

图 8 显示了过去 1 年期间英特尔(逻辑)、台积电(代工)和美光(存储)的库存天数。过去一年中,由于芯片供应继续超过需求,所有公司的平均库存天数均有所增加,而需求尚未明显增加。

图8,来源如图

表 3 显示,基于美光较高的库存水平,过去 1 年期间库存天数平均增加了 18%。

表3,来源如图