今年以来,由于一些公司成功上市后不久就出现实控人大规模减持或抛售股权的情况,引发了市场的高度重视。在当前企业IPO放缓加之监管趋严的环境下,如何能够保护中小投资者的利益,也成为市场和监管部门重点关注的内容。

因此,对于正在IPO公司的股权结构情况,也成了市场投资者高度关注的一环。尤其是当前环境下,上市公司的股权高度集中时,市场投资者就会格外谨慎。从招股书来看,目前在IPO过程中的皓吉达,其实控人及其一致行动人合计控制超8成。

实控人股权高度集中

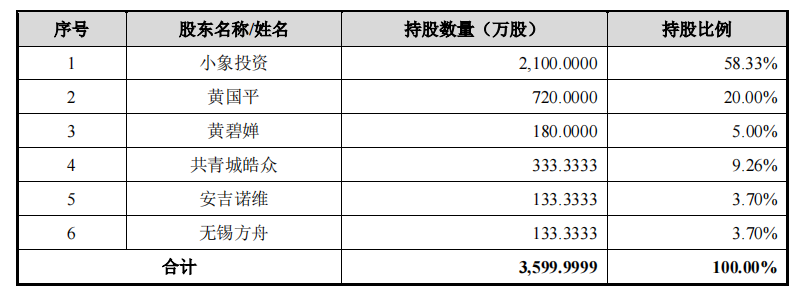

2011年9月,皓吉达有限成立,注册资本为50万元,黄国平以货币形式出资25.50万元,持股51%,黄碧婵以货币形式出资24.5万元,持股49%。

经过11年的发展,至2022年皓吉达有限完成股改,公司整体变更设立深圳市皓吉达电子科技股份有限公司。

在股改前,皓吉达曾多次增资。第一次发生在2021年2月8日,皓吉达有限作出股东会决议,公司注册资本增加至3,333.3333万元,其中共青城皓众以货币形式增资333.3333万元。天眼查关联关系显示,黄碧婵参股共青城皓众23.7%。

2021年5月,皓吉达展开报告期内第二次增资。2021年4月30日,皓吉达有限作出股东会决议,公司注册资本增加至3,599.9999万元,其中安吉诺维以货币形式增资133.3333万元,无锡方舟以货币形式增资133.3333万元。

完成两次增资后,皓吉达在2022年完成股改。相应的股权结构如下。

经统计,黄国平直接持有公司20.00%的股份,并通过深圳市小象投资发展有限公司间接持有公司5.83%股份;另外,黄碧婵直接持有公司5.00%的股份,并通过深圳市小象投资发展有限公司间接持有公司52.50%股份,通过共青城皓众投资合伙企业(有限公司)间接持有公司2.19%的股份。

而黄国平与黄碧婵为一致行动人,合计控制公司85.52%的股份,为公司共同实际控制人。其合计持股比例超8成,公司股权高度集中。

研发费用率低

在【IPO价值观】第一大客户账期达90天,皓吉达运营周转承压(laoyaoba.com)一文中有提到,作为苹果产业链的供应商,不过,从招股书披露的数据来看,皓吉达在产业链内竞争优势有限。

2020年末至2023年上半年末(简称:报告期各期末),皓吉达应收账款账面价值合计分别为0.87亿元、2.52亿元、1.84亿元和1.29亿元,占营业收入的比例分别为28.4%、49.16%、34.08%及122.26%,呈现波动上升的趋势。

其中,2021年,来自第一大客户立讯精密的应收账款高达18,786.40万元,占应收账款总额比例高达70%。自2021年起,皓吉达与立讯精密交易量增大,而立讯精密账期为90天,长于皓吉达其他主要客户的平均账期。数据也反映了,皓吉达在“果链”中的话语权不强。

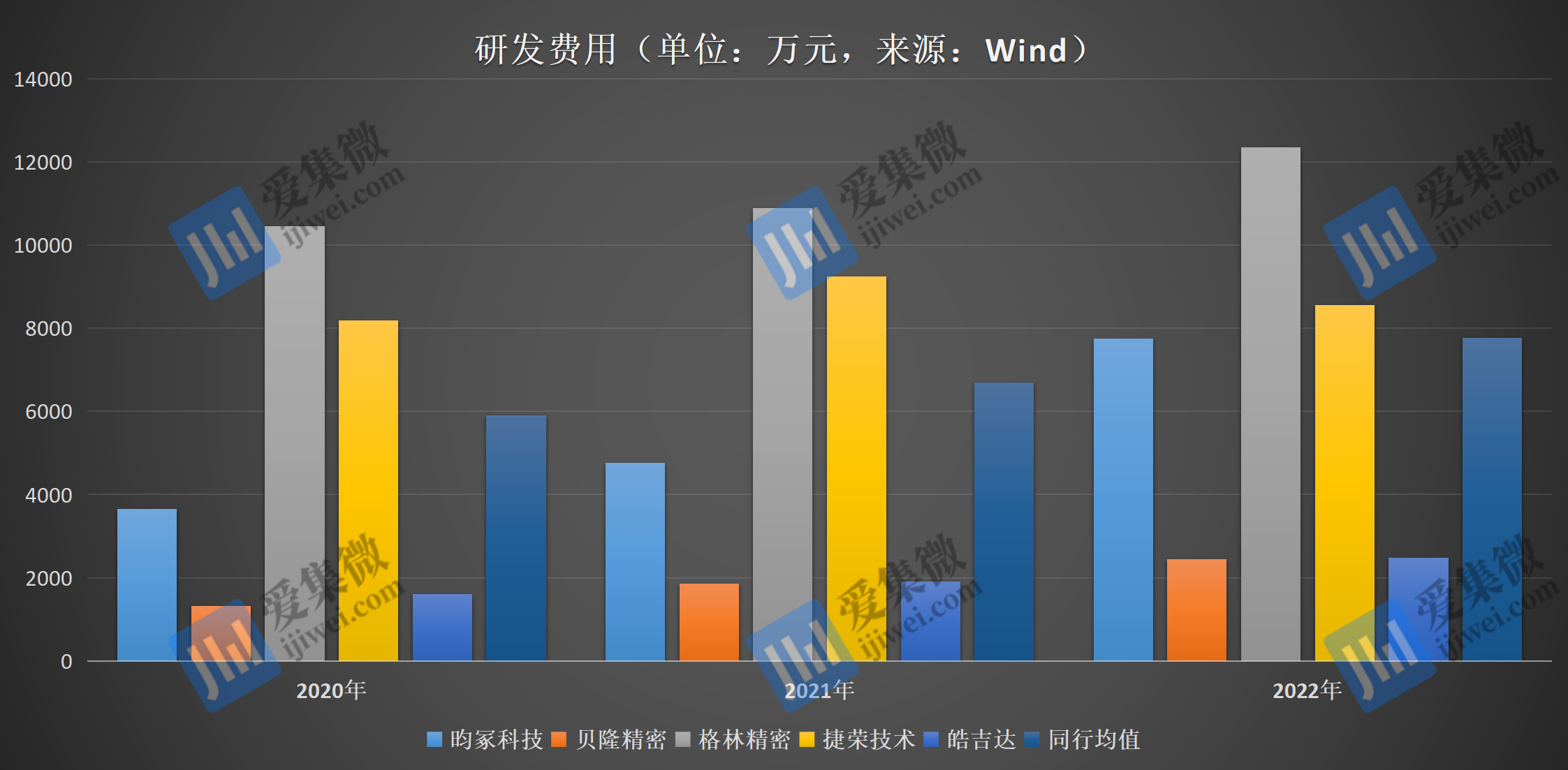

因此,提升研发和创新能力是帮助皓吉达提升其行业影响力的有效途径,但从招股书来看,皓吉达在研发费用投入并不高。

2020年-2022年,皓吉达的研发费用分别为1,606.8万元、1,913.39万元、2,483.8万元,同期可比公司的研发费用均值分别为5,906.11万元、6,688.9万元、7,771.85万元,不难看出,皓吉达在研发费用方面与同行仍有不小差距。

2020年-2022年,皓吉达的研发费用率分别为5.22%、3.73%、4.60%,而同行可比公司均值分别为5.17%6.34%8.69%。对比之下,2021年、2022年,皓吉达研发费用率不及同行可比公司的均值。

在反映研发成果的专利情况方面,在皓吉达近年来获得的126项专利中,仅有5项为发明专利。而这5项发明专利中,有4项为继受取得,唯一一项公司原始取得的发明专利,目前显示处于质押状态当中。

招股书显示,根据河源皓吉达与建设银行河源市分行签署的《最高额权利质押合同》,河源皓吉达以名下部分专利为河源皓吉达向建设银行河源市分行的借款提供担保,根据国家知识产权局出具的Y2022980010653号《专利权质押登记通知书》,上述专利权已办质押登记。

对此,皓吉达表示,如果未来公司发生逾期偿还本息或其他违约情形、风险事件导致质押权人行使质押权,或将对公司的生产经营带来不利影响。

(校对/黄仁贵)