功率器件是汽车电动化的核心器件之一,伴随新能源汽车向800V高压平台进化,在功率损耗、晶片小型化、模块高集成等关键指标上拥有明显优势的SiC MOS,无疑成为新一代新能源汽车功率模块的首选器件。

目前,车企已把搭载SiC MOS作为汽车销售的核心卖点之一,近日就有车企因旗下车型是否全域采用SiC MOS发生激烈的舆论战,引发市场对SiC MOS的极大关注,并由车企追溯到SiC MOS供应链,芯聚能、比亚迪半导、芯联集成、斯达半导等本土供应商也再次走进大众视野,其中,芯聚能已成为中国品牌新能源乘用车SiC MOS主驱功率模块市占率最高的第三方供应商。

新能源汽车争相上车SiC

根据中汽协数据,2023年我国新能源汽车销量同比增长31.6%至949.5万辆(渗透率首次达到31.55%),连续9年位列全球第一,值得一提的是,新能源汽车的渗透率仍在快速提升,比亚迪董事长王传福年初预测,今年新能源汽车单月渗透率有望突破50%。

而汽车的电动化发展,功率器件是必不可少的核心元件,占整车成本超过7%,仅次于电池,是新能源汽车成本第二高的元件。

目前适用于新能源汽车的功率器件主要有IGBT和SiC MOS两种。

研究数据显示,同等功率密度情况下,SiC MOS较IGBT具有①晶片尺寸减少80%、②功率模块尺寸减少50%、③功率损耗降低60%等应用优势,对用户的直接用车体验是,续航里程提升,用车成本降低。又因更优的耐高压等特性,SiC MOS已成为800V高压等高端新能源汽车的主流选项,未来有望成为唯一选择。

得益于SiC MOS的优良性能,比亚迪、吉利系(极氪、极星、沃尔沃、smart、吉利银河、路特斯、极越等)、蔚来、小鹏、广汽埃安、广汽合创、上汽智己、大运、智界、问界、理想等越来越多的新能源汽车厂商选择导入SiC MOS器件,据集微咨询(JW Insights)不完全统计,截至2023年末,全球已发布SiC车型超过120款。

根据Yole预测,全球车用SiC MOS市场规模有望从2022年的13亿美元激增至2028年的66亿美元,年复合增速达32%,给SiC MOS供应链企业带来了庞大的发展空间。

谁将成主驱国产化领头羊?

SiC MOS广泛应用于新能源汽车的电机控制器、车载充电机(OBC)、车载DC-DC变换器、逆变器、电池管理系统等领域。

在主驱应用方面,回顾近年国产SiC MOS功率模块上车历程发现,中国品牌新能源乘用车中,2021年仅比亚迪半导一家本土企业实现上车,其余市场主要由安森美所垄断。

至2022年,新增芯聚能和斯达半导两家本土供应商,其中芯聚能年度市占率为6.82%,而斯达半导受制于芯片供货不足,装车量提升缓慢;进入2023年,芯联集成、汇川技术供货车型陆续上市,芯联集成更是受益问界车型销量大增带动旗下SiC MOS主驱功率模块装车量快速增长;2024年,主驱搭载联合电子SiC MOS功率模块的相关车型也进入交付阶段。

值得注意的是,小鹏汽车的SiC MOS主驱功率模块供应商包括ST、斯达半导、汇川技术、芯联集成,2023年及之前主要由ST供货,进入2024年以来,本土供应商份额进入上升期。

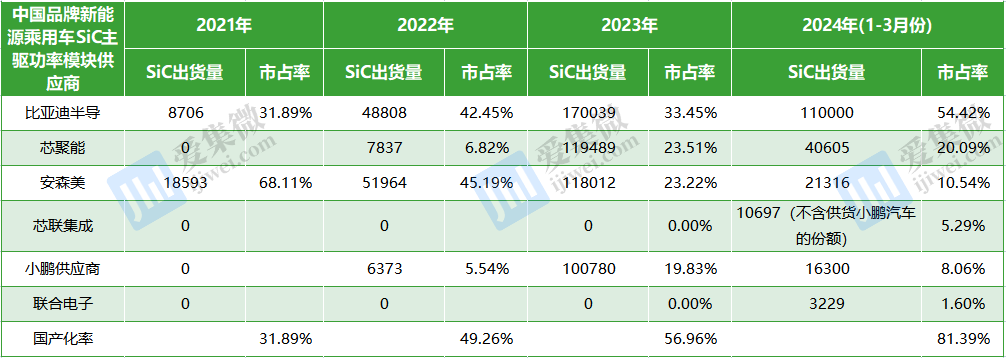

2023年-2024年Q1中国品牌新能源乘用车SiC MOS主驱功率模块供应商及导入情况

单位:辆、套,数据来源:集微咨询(JW Insights)

注:比亚迪部分车型单车用量超过1个/辆

在诸多本土供应商中,芯聚能配套的车企最多,已进入极氪、极星、smart、吉利银河、极越等车企供应链,同时获4家海内外车企项目定点,用于主驱的SiC MOS功率模块配套新能源乘用车车型自2022年交付以来,装车量呈快速上升趋势,2021年-2024年Q1装车量分别为0套、7837套、119489套、40605套,合计超过16.79万套,至2024年Q1,市占率继续超20%,在中国品牌新能源乘用车主驱市场中,市场份额仅次于比亚迪;在第三方独立供应商中,市场份额位列国内第一。

中国品牌新能源乘用车SiC MOS主驱功率模块市场竞争格局

单位:套,数据来源:集微咨询(JW Insights)

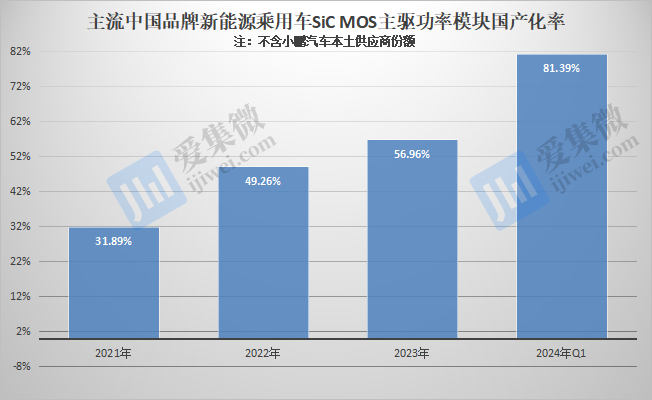

整体看,受益中国新能能源汽车厂商近年来持续投放新车型,销量同步快速增长的双核驱动,正带动本土SiC MOS供应商市占率稳步提升,仅比亚迪、极氪、吉利银河、蔚来、理想、赛力斯这几家车企,新能源乘用车SiC MOS主驱功率模块的国产化率已由2021年的31.89%提升至今年一季度的81.39%。

值得一提的是,除了芯聚能配套车型加快上量,比亚迪自进入2024年以来,自研SiC主驱功率模块也在加速向海豹EV、宋L、豹5、仰望U8、腾势D9、腾势N7等车型延伸,加快了国产化率进程。

伴随国产SiC MOS主驱功率模块装车量持续提升,未来谁将成行业领头羊备受市场关注。供应链消息显示,得益于SiC芯片产能供货充足以及国产芯片的崛起,进入2024年以来,芯聚能功率模块产能利用率快速提升,预计2024年SiC MOS主驱功率模块装车量将达约30万套(注:按交付口径预测),有望继续成为中国品牌新能源乘用车SiC MOS主驱功率模块市占率最高的第三方供应商。

全域自主可控势在必行

行业周知,车规级芯片仍是我国汽车产业持续高质量发展的短板,SiC MOS在汽车电子中的应用非常广泛,主驱只是其中之一。受过去几年席卷全球的车规级芯片短缺潮对本土汽车产业带来的减产、停产影响,我国加快了车用芯片的安全可控进程。

根据集微咨询(JW Insights)统计数据,我国乘用车功率模块(注:仅包含IGBT模块和SiC MOS模块)国产化率已从2019年的不足20%提升至2023年上半年的58%;另据NE时代数据,至2024年2月,乘用车IGBT模块国产化率进一步提升至71%。

而在性能更优的SiC MOS功率模块领域,主要市场份额仍集中在意法半导体、安森美等国际大厂手中,根据NE时代数据,2023年,国内新能源上险乘用车的SiC MOS功率模块供应商中,意法半导体和安森美分列前二,合计市占率达79.2%。

从前述分析不难看出,虽然国产SiC MOS功率模块已成为中国品牌新能源乘用车主驱的首选项,但在整个新能源汽车领域,由于本土供应商入局时间晚于海外大厂,SiC MOS功率模块的国产化率仍有待进一步提升。

不过,伴随合作车型销量快速放量,本土供应商SiC MOS功率模块装车量于近期获得爆发式增长。国产化提速下,根据NE时代数据,今年1-2月,意法半导体和安森美的合计市占率已降至56.45%。

可以预见,未来本土SiC MOS功率模块供应商的市占率有望与中国新能源汽车产业同频发展,持续提升自主可控能力。